一般情况下递延所得税会计核算中,有以下八个步骤:步骤一:根据《企业所得税年度纳税申报表》,确定资产负债表上的“应交税费——应交所得税”;步骤二:根据企业报表、明细账等相关业务资料,确定存在暂时性差异的资产负债表项目;步骤三:确定资产和负债的账面价值;步骤四:确定资产和负债的计税基础;步骤五:确定暂时性差异金额和性质,包括可抵扣暂时性差异金额和应纳税暂时性差异金额;步骤六:根据暂时性差异与适用税率确定“递延所得税资产”“递延所得税负债”余额;步骤七:确定“递延所得税资产”“递延所得税负债”当期计提、转回金额;步骤八:确定利润表“所得税费用”。

递延所得税计算繁琐,可抵扣暂时性差异与应纳税暂时性差异容易混淆,递延所得税资产、递延所得税负债计算过程复杂、借贷方向难以判断,所有这些原因都使得递延所得税会计核算被认为是会计实务操作中比较难以掌握的业务类型。随着计算机信息技术的普及,借助EXCEL构建业务核算模型可使原本繁琐的会计处理过程变得相对简单,笔者为此进行了一些尝试。

一、递延所得税会计核算模型设计

模型整体分为数据输入区域、计算过程区域和结果输出区域三个部分。为了清楚的区分数据可输入单元格,模型设计过程中,所有白色区域为数据可输入区域,所有涂色(灰色、蓝色等)为项目名称区域、数据计算区域,为受保护和锁定区域,正常模型使用过程中,所有涂色区域不可输入数据和删除数据,不可进行公式修改。

(一)数据输入区域设计

数据输入区域包含了递延所得税会计核算所需的原始信息,设计结果如图1所示,模型在A1∶G15区域设计了所得税税率、会计利润、永久性差异金额、应纳所得税额、账面价值、计税基础、科目等可输入内容,相关数据根据实际情况填入即可。

对应八个核算步骤中的步骤一,“应纳所得税额”可以根据《企业所得税年度纳税申报表》上的应纳所得税额在单元格D5中分析填列。

步骤二,模型提供了B8∶B10三个单元格用于明确存在暂时性差异的资产负债表项目,单元格B8进行了数据有效性设置,提供下拉箭头,只允许在“资产”“负债”选择填报,B9、B10为开放单元格,用于填报报表项目一级科目名称和明细账中二级科目名称。

步骤三、步骤四,模型中体现在单元格D8、D9中。对于同一项资产,例如固定资产折旧方法、折旧年限导致的暂时性差异,可以分年度整行对照填列。

(二)计算过程区域设计

计算过程区域是为得出计算结果而进行的必要数据准备,其项目构成及部分计算公式如图2所示,各项目计算过程如下:

继图1,“暂时性差异”对应单元格D10的计算处理过程为递延所得税会计核算中核心步骤之一。基于资产负债表债务法的科学性、实用性的特点,根据资产负债表报表项目的资产、负债属性以及账面价值与计税基础差异的正负方向,判断出“暂时性差异”的“可抵扣暂时性差异”和“应纳税暂时性差异”性质。如图2所示,在记载“暂时性差异”金额的单元格D10中输入公式:=IF($B8="资产",D9-D8,IF($B8="负债",D8-D9,"False"))。在记载“暂时性差异”性质的单元格E10中输入公式:=IF(D10>0,"可抵扣暂时性差异",IF(D10<0,"应纳税暂时性差异",0))。以此达到区分暂时性差异性质的目的。

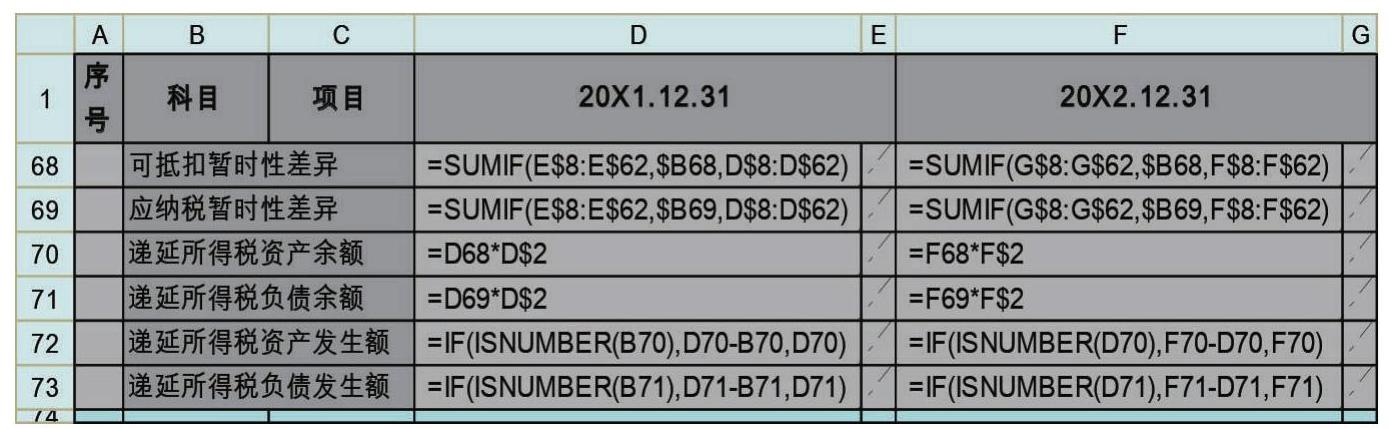

如果存在多个包含暂时性差异的资产负债表项目,可以汇总计算年度递延所得税资产、递延所得税负债金额。如图3所示,单元格D68、D69显示年度可抵扣暂时性差异、应纳税暂时性差异的汇总计算过程,在单元格D68中输入公式:=SUMIF(E$8∶E$66,$B68,D$8∶D$66),在单元格D69中输入公式:=SUMIF(E$8∶E$66,$B69,D$8∶D$66)。

对应八个核算步骤中的步骤六,单元格D70、D71用于计算递延所得税资产、递延所得税负债的余额,递延所得税资产、递延所得税负债余额等于暂时性差异与适用税率的乘积,在单元格D70中输入公式:=D68*D$2,在单元格D71中输入公式:=D69*D$2。

单元格D72、D73用于确定步骤七中资产负债表递延所得税资产。递延所得税负债计提、转回金额,递延所得税资产、递延所得税负债计提、转回金额等于本年底余额与上年度余额的差额。在单元格D72中输入公式:=IF(ISNUMBER(B70),D70-B70,D70)。在单元格D73中输入公式:=IF(ISNUMBER(B71),D71-B71,D71)。如果是首次进行递延所得税会计核算,没有上年递延所得税资产、递延所得税负债余额,可以以零代替上述公式中的B70、B71。

(三)结果输出区域设计

“结果输出区域”列示了递延所得税会计核算最终成果,即会计核算账务处理中会计科目名称及金额。

递延所得税会计核算目的是确定利润表中所得税费用金额,进而编制记账凭证进行账务处理。如图4所示,结果输出区域以记账凭证的格式,给出了记账凭证借贷方科目和金额,方便会计工作人员直接根据输出结果进行制单及账务处理。

所得税费用金额可根据“应交税费——应交所得税”和递延所得税资产、递延所得税负债的计提、转回金额倒挤计算得出,在单元格D75中输入公式:=D78+D79+D80-D77-D76。

“应交税费——应交所得税”金额引用数据输入区域中手工填报金额,在单元格D78中输入公式:=D5。

递延所得税资产、递延所得税负债的计提、转回金额已经在计算过程区域处理完成,最终记录在借方还是在贷方,根据其科目性质和金额正负有所区别。在单元格D76中输入公式:=IF(D72>0,D72,0),在单元格D79中输入公式:=IF(D72<0,-D72,0),在单元格D77中输入公式:=IF(D73>0,D73,0),在单元格D80输入公式:=IF(D73<0,-D73,0)。

至此,递延所得税会计处理模型基本设计完毕。EXCEL工具是开放型数据处理工具,在现有基础上,针对多个报表科目和暂时性差异项目,可以很方便的对行8到行11的四行数据进行拷贝,只要以四行为一个整体全部复制添加在下一个四行整体数据之前,不破坏模型整体结构和布局,就可以相对无限制的增加可以处理项目数量。同理,对于不同年度,本模型同样提供了方便的可拓展功能。以20X2年12月31日为已有数据,需要增加20X3年年度数据时,只需在紧挨着列G将列F到列G两列整体全部复制到紧挨着的列H和列I,既可以查阅以前年度的数据处理痕迹和结果,同时又可开始进行20X3年递延所得税会计核算处理。

二、模型应用

(一)跨年单一项目的应用

A企业20X1年12月购入价值10万元的设备,预计使用年限5年,无残值,会计上采用直线法计提折旧,税法允许采用双倍余额递减法计提折旧,20X1年会计利润20万元,假设以后各年未计提折旧前会计利润总额为20万元,没有其他调整事项,企业所得税率15%,自20X4年起调整为25%(本应用资料引自:企业会计准则案例讲解<2017年版>)。

模型应用过程:

步骤一:20X1年至20X6年每年度当期应纳所得税额分别为3万元、2.7万元、2.94万元、5.14万元、5.23万元和5.23万元(计算参考《企业所得税年度纳税申报表》要求,过程略),如图5所示,在模型,数据输入区域中输入所得税税率、会计利润、应纳所得税额数据。

步骤二、步骤三:直线法下年度折旧率20%,固定资产账面价值每年年末分别为10万元、8万元、6万元、4万元、2万元和0万元。双倍余额递减法下年度折旧率40%,固定资产计税基础每年年末分别为10万元、6万元、3.6万元、2.16万元、1.08万元和0万元,如图5所示,在单元格B8下拉菜单中选择“资产”,在单元格B9中输入“固定资产”,分别输入单元格D8:N8和单元格D9:N9相应区域。

数据输入完成后,递延所得税资产、递延所得税负债、所得税费用的借贷方发生额即可自动出现在模型结果输出区域,如图6所示,以20X6年年底处理结果为例,可以得出如下会计分录:

借:所得税费用 50000

递延所得税负债 2300

贷:应交税费——应交所得税

52300

(二)跨年多项目的应用

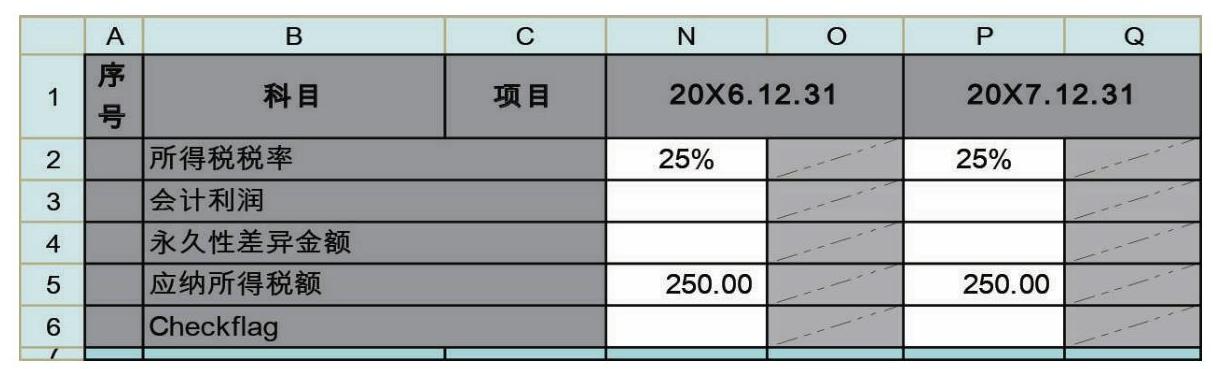

B企业20X6年12月31日、20X7年12月31日资产负债表中部分项目账面价值与计税基础情况如表1所示,企业所得税率25%,假设每年当期应交企业所得税均为250万元。(本应用资料引自:企业会计准则案例讲解<2017年版>)

模型应用过程:

步骤一:20X6年、20X7年每年度当期应纳所得税额分别为250万元,如图7所示,在模型的数据输入区域中直接输入所得税税率、应纳所得税额数据。

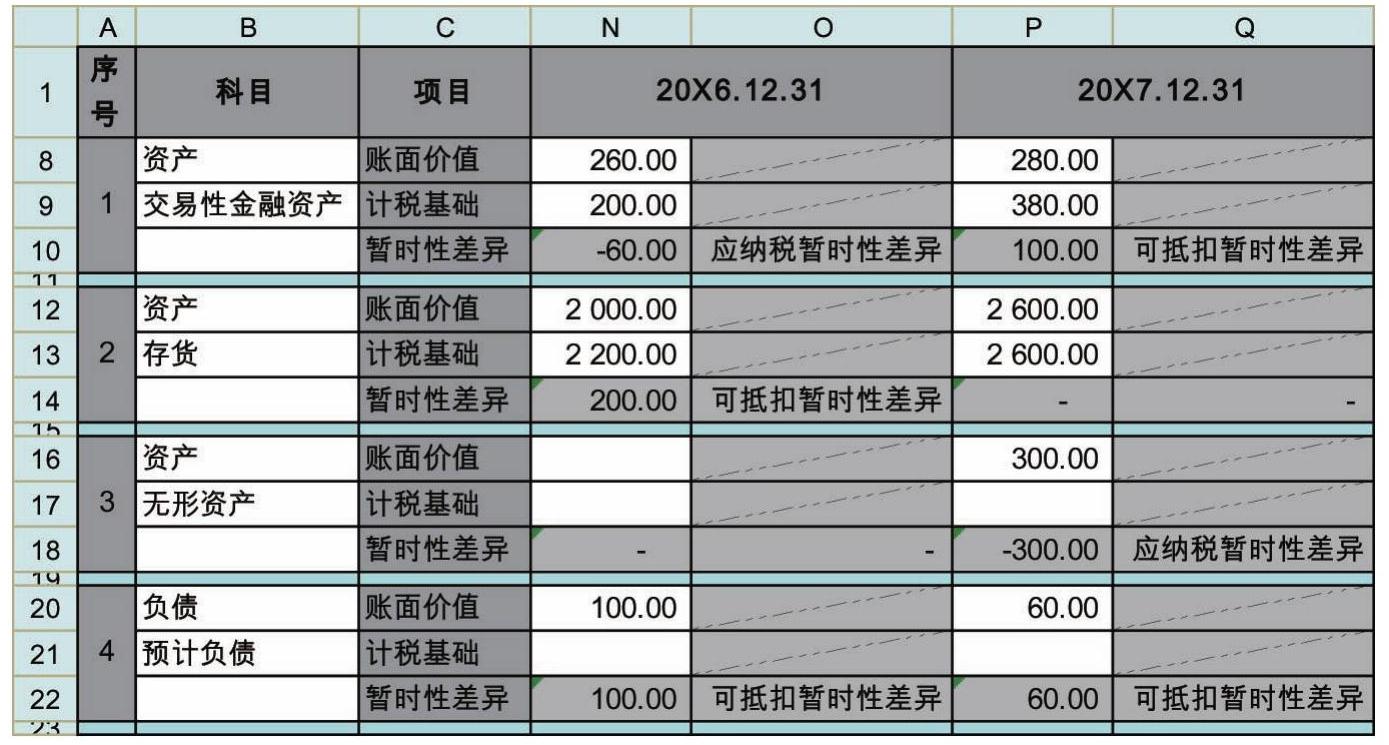

步骤二、步骤三:首先整体将行8到行11四行内容全部复制到行12到行27,形成多项目的空白数据模型。如图8所示,在单元格B8下拉菜单中选择“资产”,在单元格B9中输入“交易性金融资产”,在单元格N8、N9和单元格P8、P9中分别输入260、200、280、380。同理在B12:P23区域输入其他三项科目、账面价值和计税基础的科目和数据信息。

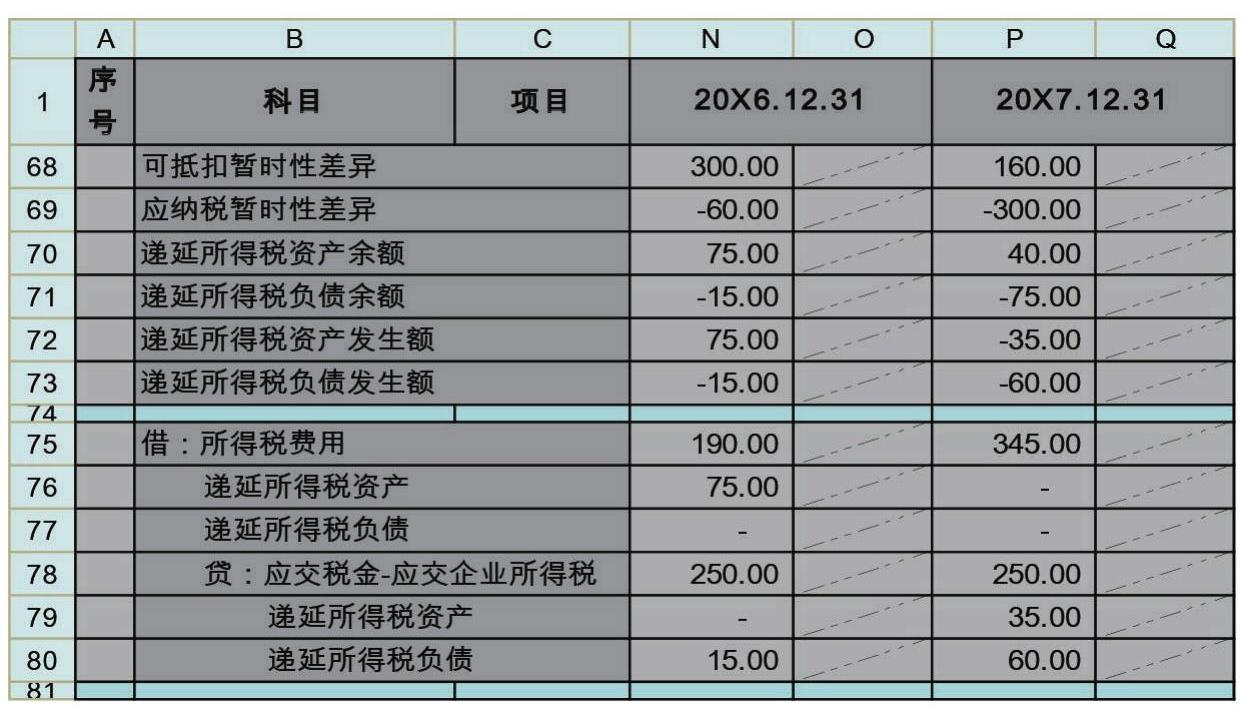

数据输入完成后,递延所得税资产、递延所得税负债、所得税费用的借贷方发生额可自动出现在模型结果输出区域,如图9所示,可以得出20X6年年底会计分录为:

借:所得税费用 1900000

递延所得税资产 750000

贷:应交税费——应交所得税

2500000

递延所得税负债 150000

20X7年年底会计分录为:

借:所得税费用 3450000

贷:应交税费——应交所得税

2500000

递延所得税资产 350000

递延所得税负债 600000

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第12期 > 财务与会计2018年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第12期 > 财务与会计2018年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号