目前,国内网游公司的商业模式大致可分为三类:第一类是游戏研发商,拥有自主研发但不能运营游戏,收入主要来源于一定分成比例的游戏授权金;第二类是游戏运营商,运营游戏但没有研发游戏,收入主要来源于游戏道具销售收入、游戏时间计费收入等;第三类是游戏研发商兼运营商,在研发游戏的同时,又拥有运营平台。收入包含游戏授权金、游戏道具销售收入及游戏时间计费收入等。

一、目前网络游戏业务的收入确认模型及存在问题

(一)新企业会计准则第14号《收入准则》

在2017年7月新修订后的收入准则《企业会计准则第14号——收入》(财会[2017]22号)第二章第四条中,对收入有了进一步明确的规范:企业应当在履行了合同中的履约义务,即在客户取得了相关商品控制权时确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。这与原收入准则中的风险与报酬转移的标准不同。然而,网游公司中游戏玩家何时取得游戏产品的“控制权”往往还是依赖企业管理层的主观判断。例如在游戏道具寿命期的估算方面,企业管理层可以通过各种“理由”缩短道具的平均寿命期来提高当期确认的营业收入,这就容易造成网游公司自身的营业利润被任意调节和操纵。

(二)网游公司较常用的收入确认模型

1.基于游戏的模型。网游公司通常在虚拟道具的寿命和玩家的寿命不能确定的情况下(例如,玩家间频繁交易虚拟道具和游戏币)采用基于游戏模型的收入确认模式。

目前,业内常用的预估游戏寿命的做法是查看对比该款游戏的收费玩家和免费玩家的人数,如果收费玩家很大程度上少于免费玩家的人数,可以预测该款游戏的寿命已到尽头。这是由于免费玩家对该款游戏的忠诚度会小于付费玩家的忠诚度,毕竟游戏是免费的,免费玩家容易转换去玩其他款游戏。假设网游公司A在1月份新上线了一款游戏,1月份的充值收入有¥30000,由于该游戏的虚拟道具的寿命和玩家的寿命还不能确定,网游公司A选择了基于游戏的模型来分期确认收入。网游公司A每月跟踪当月玩家数量的变化,即收费玩家和免费玩家的人数比例,假定网游公司A设定当收费玩家和免费玩家的人数比例小于1时,则判定该游戏寿命已到尽头。假定截止2月底,网游公司A的收费玩家人数和免费玩家人数的比例为0.98,则网游公司A判定该游戏的寿命为2个月;网游公司A的1月份的充值收入¥30000可分别于1月份确认¥15000和2月份确认¥15000。

然而,在游戏道具销售为主的游戏中,基于游戏的收入确认模型的方法并不适用。因为,游戏道具种类繁多,包含免费和收费类型。为提高游戏体验效果,很可能大部分免费玩家会随时转换成付费玩家,此时收费玩家和免费玩家人数比例就会呈现出毫无规律的波动性变化,显然采用基于游戏的收入确认模型就不合理了。

2.基于用户的模型。基于用户的模型是依据玩家的寿命,即玩家持续玩一款游戏的时间来确认收入。当玩家的游戏体验可以最大程度地运行下去,并且虚拟道具在整个游戏过程中得到运用,网游公司便可采用基于用户模型的方法来确认收入。另外,当虚拟道具可被玩家长期运用于整个游戏过程中,并且游戏道具的使用寿命不确定,网游公司也可采用基于用户的模型。

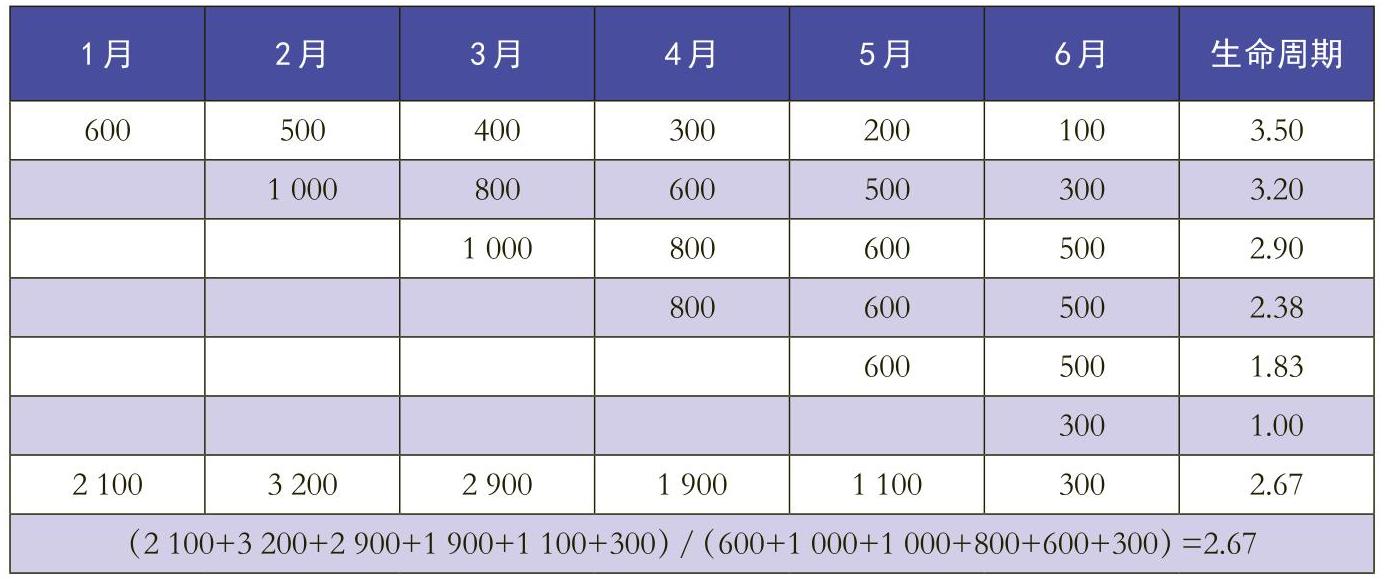

网游公司可能会将各种游戏玩家特点归类后采用直线法、比例分配法、平均值等计量方法来预估玩家寿命,详见表1。

(1)假设网游公司A的一款新上线游戏一月份充值玩家600人,2月仍有充值的玩家500人,依次类推,6月这部分充值玩家当中还有100人在充值,那么1月这部分玩家的生命周期为3.5个月[(600+500+400+300+200+100)÷600]。

(2)二月新充值玩家1000人,3月仍有充值的玩家800人,依次类推,6月这部分充值玩家中还有300人在充值,那么2月份这部分玩家的生命周期为3.2个月[(1000+800+600+500+300)÷1000]。

(3)依次可算出1~6月充值玩家的生命周期,后面月份的数据可用Log函数或其他做拟合;游戏整个生命周期=(各月充值玩家×各月充值玩家生命周期)÷各月充值玩家之和。

(4)在得出新游戏生命周期为2.67个月后,网游公司A将其新上线游戏的充值收入按2.67个月来分期确认收入。假设1月份的新游戏的玩家充值收入数据有¥26700,按基于用户的模型,分别于1月份确认¥10000,2月份确认¥10000和3月份确认¥6700。

虽然采用基于用户的模型在一定程度上避免了游戏道具寿命难以估算的缺点,但是容易混淆用户生命周期起始点和充值消费起始点这两个时间点。玩家并不是在第一次注册登录的时候就充值然后一直持续消费到其最后一次登录。有可能出现某个玩家的所有充值都是在他最后一次登录的前一天才充值支付的。这就不符合收入准则中的相关性要求。因为从微观上看,每个玩家每一笔支付的充值收入和确认收入,似乎与其生命周期或整体的平均生命周期都没有很大的相关性。

3.基于物品的模型。这种模型依据道具的寿命,即道具可被玩家消耗的时间确认收入。当游戏道具可被持续使用一段时间甚至超过游戏本身寿命或者玩家寿命,网游公司可选择采用基于物品的模型来确认收入。

一般来说,网游公司会将虚拟物品分为即时型和永久型两类,根据物品类型的比例来分别确认收入。计算公式为:当月收入=当月充值流水金额×即时型道具消耗占比+当月充值流水值×永久型道具消耗占比。假定,网游公司A一款新游戏当月的充值流水金额为¥50000,其中即时型道具消耗占比为60%,永久型道具消耗占比为20%,则网游公司A当月确认的收入金额为¥40000(¥50000×60%+¥50000×20%)。

虽然,基于物品的收入确认模型在很大程度上完善了会计准则关于“服务(道具)已提供给玩家”的规定,但由于游戏道具的多变性和多样性,以及网游公司商业模式的创新,决定了网游公司需要频繁地变更已采用的收入确认政策来应对游戏道具的收入确认,这显然仍会降低其会计信息质量。

(三)美国上市的网游公司游戏业务收入确认模型分析

星佳公司作为一家在美国上市的社交游戏开发、销售和运营商,主要在美国、亚洲和欧洲地区通过网络、社交网站和移动平台提供服务,也在其他社交网络、移动式平台及公司网页提供线上游戏。星佳公司的主要收入来源于通过社交游戏平台向用户出售的虚拟物品。

星佳公司在2014年的年报(Form 10-K)中披露了其收入的主要确认方式:“我们是根据美国会计准则来确认虚拟物品的销售收入,当符合下列条件即可确认收入:有一个有说服力的证据证明销售约定存在;游戏服务已经提供给玩家;公司收集的费用是能够合理确定的;玩家支付的费用金额是确定的或者可以确定的。”另外,为克服美国会计准则第605-10-S99-1号[3]中条件(2)“服务(如道具)已提供给玩家”难以确认的缺陷,星佳公司2014年年报中提出了“为了界定何时服务已提供给玩家,将虚拟物品区分为即时型和永久型。关于即时型虚拟物品的收入,在虚拟物品被消耗时确认收入,一般是一个月的时间。关于永久型虚拟物品的收入,将该项虚拟物品的收入在预估的玩家生命周期内分摊确认。如果在某项游戏中遇到难以将永久型道具从即时型道具中区分开来的情况,会根据该项游戏玩家的平均寿命来平均分摊确认该项游戏虚拟物品的收入。”可见,星佳公司采用的是基于物品的模型来确认虚拟游戏道具的收入。计算流程如下:

(1)收集玩家的第一次购买时间(图1)。

(2)判断活动和非活动玩家并统计整体停止玩游戏的日期(图2)。

(3)计算出玩家平均玩游戏的时间。统计平均所有玩家从“第一次购买的日期”到“预估的玩家最后每个月集体停止玩游戏的日期”去决定该游戏总的游戏时间。最后把这个总的游戏时间除以2。

2011年10月,星佳公司向美国证券交易委员会(SEC)递交第四份经过修订的注册声明显示,2011年上半年,星佳估算永久型虚拟物品的平均寿命期为15个月,少于一年前的19个月。永久型虚拟商品的平均寿命期缩短4个月,根据通用公认会计准则计算的营业收入提高了2730万美元,这期间的业绩从亏损变成盈利1810万美元。随后,2012年永久型虚拟商品(游戏道具)的预估寿命由2011年的15个月再次缩短为12个月,该变化导致2012年收入增长了1410万美元。

可见,星佳公司在其游戏产品寿命期的估算判断方面,仍然拥有很大的自由裁量权,通过频繁变更已采用的收入确认政策来操纵营业收入及利润。

二、规范互联网企业游戏收入确认方式的建议

综上所述,根据新修订后的收入准则《企业会计准则第14号——收入》(财会[2017]22号)和上市网游公司最常采用的游戏道具收入确认方法对比分析,在所有数据条件都具备充分的情况下,可以借鉴的比较合理的游戏业务收入确认模式仍是基于物品的模型:即如果玩家购买的是烟花等即时型道具,购买道具时或消费时即可以确认收入,因为游戏中虚拟货币的消费是不可逆的,使用后是无法要求退货的,此时玩家已经掌握了游戏道具的“控制权”;如果玩家购买的是汽车、房屋、武器等永久型虚拟道具,则需按照公司提供服务的期限或预估的玩家寿命分期确认收入。因此,建议在游戏道具收入数据充分的条件下,网游公司优先选择基于物品的收入模型。因为通过该模型,网游公司能够更好地判断玩家是否已经完全取得游戏道具的控制权(即该游戏道具是否已被消耗完)而确认收入。

虽然,基于物品的模型在很大程度上完善了会计准则关于“服务(道具)已提供给玩家”的规定,但仍然面临着下列问题的挑战:(1)游戏道具及商业模式的多变性和多样性,决定了网游公司需要频繁地变更已采用的收入确认政策,这显然会降低其会计信息质量;另一方面也会成为网游公司为虚增收入而随意更换收入确认政策的借口。建议在网游公司游戏收入确认政策的确立和更换方面实行更加严格和规范的准则。例如,规定网游公司的收入确认准则一旦采用,一定的财报年度内不得随意更换,以保持财务数据信息的相关性与可比性。(2)游戏道具数据的取得,在实际操作中存在一定的难度,通常需要借助第三方的力量进行判断,成本也较高。建议网游公司建立专业的游戏道具数据分析平台,对每款游戏的相关数据进行实时跟踪和管理,减轻后续游戏数据统计和分析的负担。(3)目前的会计准则尚未对用户使用游戏道具的生命周期起始点和充值消费起始点这两个时间点的区别做出明确界定,对游戏道具性质的估计和判断也缺乏会计规范的指导。建议建立互联网企业游戏收入确认模式的案例研究共享中心,鼓励网游公司分享游戏收入确认模式的合理做法和提出改善意见,为后续完善互联网企业游戏收入确认模式做好积极和充实的准备。

(本文作者系首期福建省管理型会计领军人才)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第12期 > 财务与会计2018年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第12期 > 财务与会计2018年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号