一、上市商业银行社会责任与绿色信贷发展概述

我国企业社会责任(Corporate Social Responsibility,CSR)披露逐步成为大型企业的重要披露方面,提高CSR披露水平正成为提升企业社会公信力进而提升盈利水平的重要因素。上市商业银行是我国金融业的主体构成部分之一,其贷款流向是我国实体经济发展方向的重要体现。随着我国对以钢铁、造纸、水泥、电解铝、光伏等为代表的高污染、高耗能以及产能过剩行业提高了控制力度,商业银行贷款成为调节我国产业结构并控制“两高一剩”行业发展的杠杆。在此导向之下,绿色信贷作为我国绿色金融的主体构成部分,在呼应政策导向方面发挥了不可替代的作用。

商业银行的CSR披露包括但不限于绿色信贷发展,绿色信贷业务的各个方面与银行CSR披露水平之间呈现出何种相关性等问题,有待于深入挖掘。本文尝试以国内16家主流上市商业银行为研究对象,将其绿色信贷业务划分为制度建构、执行力度、产品研发、环评水平以及公信力等几方面,构建其与银行CSR披露之间的横向关联。

二、相关研究成果

从国内研究成果来看,在银行CSR披露方面,张晨、吴电云(2011)较早研究了商业银行社会责任的影响因素,衡量了银行业务发展导向对CSR披露水平的影响作用。安毅、翟士运等(2016)探究了上市银行CSR披露状况,对其披露口径进行辩证反思的同时,也指出了商业银行CSR披露对于银行经营水平日趋重要的影响作用。随着商业银行绿色信贷业务的成型,李卢霞、黄旭(2011)在早期对我国银行业的绿色信贷业务进行了同业比较,预测了绿色信贷业务发展的趋势,并细化了绿色信贷业务发展体系。姚蕾、王延彦(2016)则通过对重污染行业的披露数据进行分析,衡量了绿色信贷对于环境披露与银行债务成本之间的关联。

国外学者也对企业社会责任和绿色信贷相关问题进行了研究。Kikuchi Takashi(2009)较早在人性化社会的视域中研究了企业的社会责任,诠释了企业履行社会责任对于社会长效发展的作用。Jing-Yu Liu(2015)运用金融CGE模型,对中国能源密集型企业的绿色信贷政策与商业银行和非商业银行的授信行为进行了研究,运用定量研究方法探究了绿色信贷与高耗能企业发展路径转型之间的作用性。Nora Rodek Berkes(2017)进一步衡量了企业社会责任对于其制定战略决策的影响性。

以上研究呈现了连贯的理论与实证发展脉络,关于商业银行绿色信贷业务与社会责任的研究体系日趋健全,这也为笔者建构二者之间的关联提供了一些依据。

三、实证研究

(一)命题假设

探究上市商业银行CSR披露应首先明确社会责任衡量方法。笔者将银行规模、财务绩效、银行成长性、资本充足率、不良贷款率、独董比重等作为计算CSR披露指数的因素,与上证社会责任指数相除,进行标准化处理。此后,建构其与上市商业银行绿色信贷中制度建构、执行力度、产品研发、环评水平以及公信力等五方面的多元回归模型。命题假设如下:

H1:绿色信贷制度越完善,上市商业银行CSR披露水平越高;H2:绿色信贷执行效果越好,上市商业银行CSR披露水平越高;H3:绿色信贷产品研发水平越高,上市商业银行CSR披露水平越高;H4:绿色信贷环评水平越高,上市商业银行CSR披露水平越高;H5:绿色信贷业务的社会公信力越高,上市商业银行CSR披露水平越高。

(二)样本选取

本文研究的样本数据来自国泰安数据库(CSMAR)和16家样本商业银行的CSR披露数据,数据的节点选定为2013~2017年。16家样本商业银行为兴业银行、中国银行、中国农业银行、招商银行、浦发银行、中国工商银行、中国建设银行、交通银行、中信银行、中国民生银行、光大银行、北京银行、华夏银行、深圳发展银行、南京银行以及宁波银行。

在划分因变量、自变量以及控制变量等研究因素中,首先将命题假设中的5个维度细化为单个研究因子,并将变量性质、变量符号、变量算法等归纳如表1所示。

(三)模型建立与相关性分析

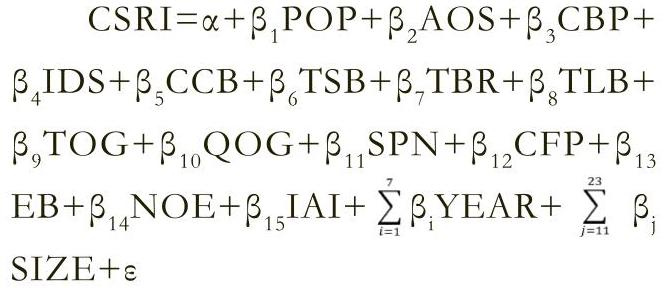

结合以上维度划分和具体因子构成,令上市商业银行CSR披露水平为因变量,上述五个维度共计15个因子为自变量,年度和银行规模两项因子为控制变量,建构模型如下:

运用SPSS19.0,结合描述性统计内容与具体因子划分,对各维度下的因子进行相关性分析可知,上市商业银行绿色信贷各因子之间呈现相关性。除“两高一剩”贷款余额占比与各项因子呈负相关外,其余均为正相关,最大相关系数为0.897。

(四)数据拟合度分析

结合回归方程,分析变量的拟合性,进一步诠释模型对解释上市商业银行绿色信贷与CSR披露之间的相关性,回归结果如表2所示。

通过上述研究可知,上市商业银行绿色信贷业务与CSR披露之间具有相关性。研究中除绿色信贷绩效制度未通过检验以外,其他变量均通过检验。且NFI、CFI、IFI、GFI拟合系数较高,说明模型拟合度较好,进一步验证了绿色信贷业务与上市商业银行CSR披露之间的关联。

(五)研究结论与说明

上市商业银行绿色信贷制度建构状况与企业社会责任呈正相关。政策完善程度越高,设有独立的组织机构,拥有披露制度等,均是提高CSR披露指数的影响因素。

绿色信贷业务的执行效果与企业社会责任的相关性呈现显著性。绿色信贷余额数量越多,对“两高一剩”贷款的取代比重越高,绿色信贷在银行总体余额中占比程度越高;而“两高一剩”行业贷款余额占比越低,则银行CSR披露效果越好。

绿色信贷研发水平与CSR披露具有正相关性。其中,银行绿色信贷业务种类越多,融资产品、解决方案以及碳金融产品种类越多,则CSR披露效果越好。

绿色信贷中的环评水平与企业社会责任呈正相关。是否为赤道银行对于其CSR披露具有显著影响,而有关涉性的环评机构数量越多,其CSR披露效果也越好。

绿色信贷的公信力也成为影响CSR披露的显著方面。鉴证机构的独立性与CSR披露也具有正相关性,拥有具有独立性的环评项目鉴证机构,成为提升上市商业银行CSR披露水平的重要方面。

四、相关对策与建议

首先,从优化制度建制入手,提高绿色信贷制度的顶层设计水平。银行机构在建立健全绿色信贷政策体系的过程中,不断提高政策的体系性,并将绿色信贷的责任机构与银行普通贷款业务部门相分离,突出绿色信贷业务与银行传统贷款业务之间的差异之处。同时,建立健全绿色信贷业务的披露体系,遵循市场交易理论,降低绿色信贷业务发展中的信息不对称,释放市场信号,提高银行CSR披露水平,提高公信力。

第二,提高绿色信贷的执行力度,提升绿色信贷余额在银行余额中的占比,使绿色信贷余额水平呈刚性发展,不断降低“两高一剩”贷款在银行贷款余额中的比例,在事实上提升绿色信贷业务发展水平。

第三,在绿色信贷产品研发方面,银行应当不断结合当前股权融资和债权融资模式的变动与异质化发展趋势,结合资产证券化发展导向,建立健全绿色信贷构成目录,细致划分融资产品、解决方案以及碳金融产品品类,并与国际碳金融及排污权质押市场对接,提高绿色信贷产品的异质性与竞争比较优势。

第四,在绿色信贷环境测评方面,我国应在兴业银行以外拓展赤道银行数量。与国际环评标准相对接,并扩充环评机构数量,提高对绿色信贷项目的衡量精度与评定力度。

最后,我国应当促成建立独立的绿色信贷业务鉴证机构。提高对银行绿色信贷开展过程中的项目把关力度,提高独立第三方鉴证机构的参与性,进而提高绿色信贷项目业绩的披露效果。这是优化绿色信贷监督体系,提高绿色信贷践行透明性与绿色信贷授信机构社会公信力的重要举措。

(作者单位:东北林业大学)

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第11期 > 财务与会计2018年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第11期 > 财务与会计2018年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号