摘要:

从税收的角度看,目前主流的私募股权投资架构是建立以私募有限合伙企业为基础的投资平台。虽然有限合伙制基金具有很多优势,但由于合伙企业及其投资人之间税收关系复杂,并且各地合伙企业税收政策不统一,导致企业在运用私募有限合伙基金进行投资时,难以搭建有利的税收架构,对有限合伙基金的税收筹划方法缺乏了解。本文主要介绍如何通过优化投资结构和在低税率地区注册两种方式实现降低税负的目的。

一、有限合伙制私募基金相关税负情况

通常情况下,私募有限合伙基金的投资架构如图1所示。

(一)自然人投资者税负

在图1中,根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(国税函[2001]84号)规定,有限合伙基金取得并分配给自然人投资者的投资收益(来源于所投项目的转让所得),不并入合伙企业的经营收入,通常股息、红利的个人所得税率是20%。如果自然人通过有限合伙(LP)进入有限合伙基金,那么有限合伙基金分配给LP的投资收益由自然人投资者缴纳个人所得税。

如果有限合伙基金取得股权转让所得,以北京为例,根据北京市《关于促进股权投资基金业发展的意见》(京金融办[2009]5号)第四条规定,合伙制股权基...

从税收的角度看,目前主流的私募股权投资架构是建立以私募有限合伙企业为基础的投资平台。虽然有限合伙制基金具有很多优势,但由于合伙企业及其投资人之间税收关系复杂,并且各地合伙企业税收政策不统一,导致企业在运用私募有限合伙基金进行投资时,难以搭建有利的税收架构,对有限合伙基金的税收筹划方法缺乏了解。本文主要介绍如何通过优化投资结构和在低税率地区注册两种方式实现降低税负的目的。

一、有限合伙制私募基金相关税负情况

通常情况下,私募有限合伙基金的投资架构如图1所示。

(一)自然人投资者税负

在图1中,根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(国税函[2001]84号)规定,有限合伙基金取得并分配给自然人投资者的投资收益(来源于所投项目的转让所得),不并入合伙企业的经营收入,通常股息、红利的个人所得税率是20%。如果自然人通过有限合伙(LP)进入有限合伙基金,那么有限合伙基金分配给LP的投资收益由自然人投资者缴纳个人所得税。

如果有限合伙基金取得股权转让所得,以北京为例,根据北京市《关于促进股权投资基金业发展的意见》(京金融办[2009]5号)第四条规定,合伙制股权基金中个人合伙人取得的收益,按照“利息、股息、红利所得”或者“财产转让所得”项目征收个人所得税,税率为20%,对有限合伙企业取得的财产转让所得仍然可以不在合伙企业层面缴纳个人所得税,自然人投资者应就转让所得缴纳20%个人所得税。其他地方有可能需要投资者个人按照生产经营所得缴纳个人所得税。

根据以上分析,对合伙企业取得的股息红利收入,在全国范围内都可以不在合伙企业层面缴纳个人所得税。但是对于合伙企业取得的财产转让收入,在全国范围内没有统一的规定,需要根据所投资地方的具体规定执行。

(二)公司投资者税负

如果公司作为有限合伙基金的LP投资者,则有限合伙基金分配给公司的投资收益是否可以免税存在不确定性,在国内不同地方有不同规定。以北京、天津为例,公司取得合伙企业分配的股息,可以作为免税投资收益。不论有限合伙基金分配给公司投资者的收益在分配环节公司是否缴税,公司再分配给个人股东时,个人股东仍然要缴纳股息、红利个人所得税,分配给公司投资人时免税。如果公司作为有限合伙基金的LP投资者取得股权所得,该转让所得需要缴纳企业所得税,税负为25%。

通过分析可见:第一,如果采用有限合伙架构进行投资,那么最终的投资人税负,在不考虑其他因素的前提下,与投资人自身的身份有关;第二,整个投资架构的税负,与各地执行合伙企业税收政策的口径有关;第三,多层有限合伙架构的税负基本等同于一层有限合伙架构。因此,可能利用现有的投资优惠政策,通过优化有限合伙企业投资架构达到合法节税的目的。

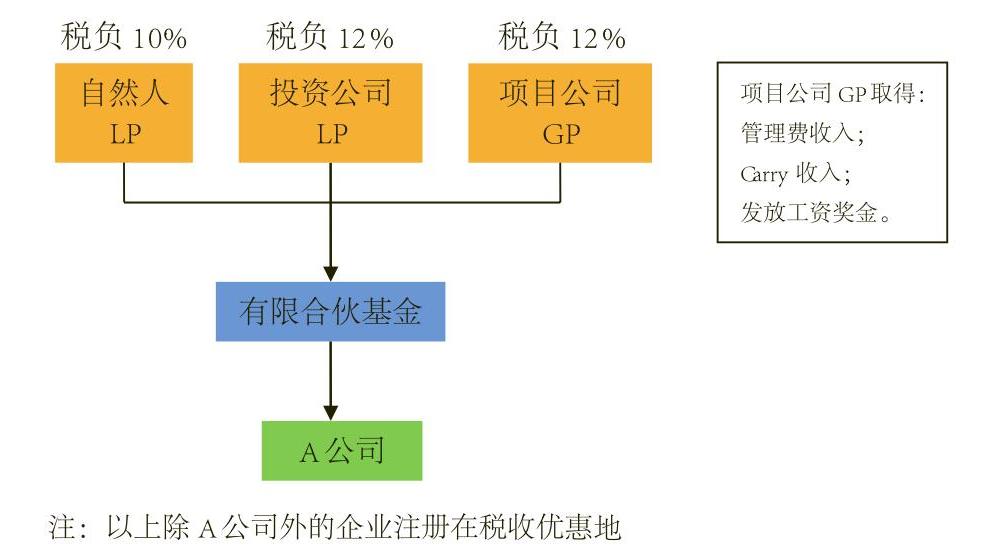

二、利用税收优惠地建立投资架构

目前关于税收优惠地区的优惠类型主要有:第一,个人工资薪金所得税,地方返还一定比例(如返还50%);第二,投资类公司,企业所得税率在法定优惠的基础上,再返还一部分地方分享比例(如在优惠税率15%的基础上,地方返还分享50%,即实际企业所得税率为12%);第三,个人股息红利、财产转让所得税税率,地方返还一定比例(如地方返还50%,即实际所得税率为10%)。利用以上优惠政策可以搭建的投资架构如图2所示。

(一)自然人投资者税负

如果有限合伙基金注册在税收优惠地,根据代扣代缴政策,分配给个人的股息红利和股权转让所得由该有限合伙企业在注册地代扣代缴20%的个人所得税,其后可以由企业提出申请部分返还。

(二)投资公司LP税负

如果投资公司LP注册在税收优惠地,其主要收益是通过转让A公司股权获得,那么有限合伙企业取得的财产转让所得如果可以不在合伙企业层面缴纳个人所得税,先按照“先分后税”的原则分配给投资公司后,在投资公司层面缴纳企业所得税,实际企业所得税率可以降低到12%。

如果有限合伙企业将取得A公司股息分配给投资公司,该税后利润是否在投资公司层面不再缴纳企业所得税,需要依据不同地方政策确定。

如果投资公司再将税后收益分配给其他境内公司,则投资人取得的股息收益免税。

如果投资公司将税后收益分配给自然人股东,需要由投资公司代扣代缴个人所得税,税率为20%;如果投资公司注册的税收优惠地存在税收返还政策,则个人所得税可以由企业申请部分返还。

如果投资公司税后收益分配给合伙企业,则分配时计入合伙企业的所得,按照“先分后税”的原则进行分配。

(三)GP基金管理人税负

项目公司需要承担项目运营管理的职责,如果注册在税收优惠地,其收入和支出的纳税情况是:

1.管理费收入。该收入需要缴纳6%的增值税和承担实际税负为12%的企业所得税,增值税部分可能存在地方返还。

2.投资项目的分成收入。该收入通常占20%左右,其税务处理要点是在会计处理上按照投资收益入账,避免按照管理服务收入处理。这样可以避免缴纳增值税(非上市公司)。如果按照财产转让收益缴纳,只需要缴纳企业所得税。

3.项目公司GP发给员工的工资、奖金。该部分支出在税收优惠地代扣代缴个人所得税后,可以申请财政返还。

通过分析可见,对整体投资架构税负影响最大的是靠近投资标的公司的底层投资架构,如果这一层投资主体能够取得一定的税收优惠,对于后续的利润分配,无论是分配给公司还是自然人都可以取得税收利益。自然人投资者通过公司进行投资比通过合伙企业或直接投资有限合伙基金的税负更重。

三、利用金融和其他方式建立投资架构

利用在税收优惠地注册股权投资类合伙企业和其他投资管理平台企业,可以在现行税收优惠范围内,将个人所得税和企业所得税税负降低约50%。如果在这些基础上加入资管产品、信托计划等金融工具,再结合其他方式,有可能进一步降低或递延投资人税负。在考虑税务结构方面,还应该充分发挥各类投资主体的身份特点,比如,考虑有限合伙+公司制的组合。公司制企业能够弥补亏损,如果在多层结构中适当设置公司形式的投资参与方将使得税务处理更加灵活。

(作者单位:北京市国税局第二直属税务分局)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第11期 > 财务与会计2018年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第11期 > 财务与会计2018年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号