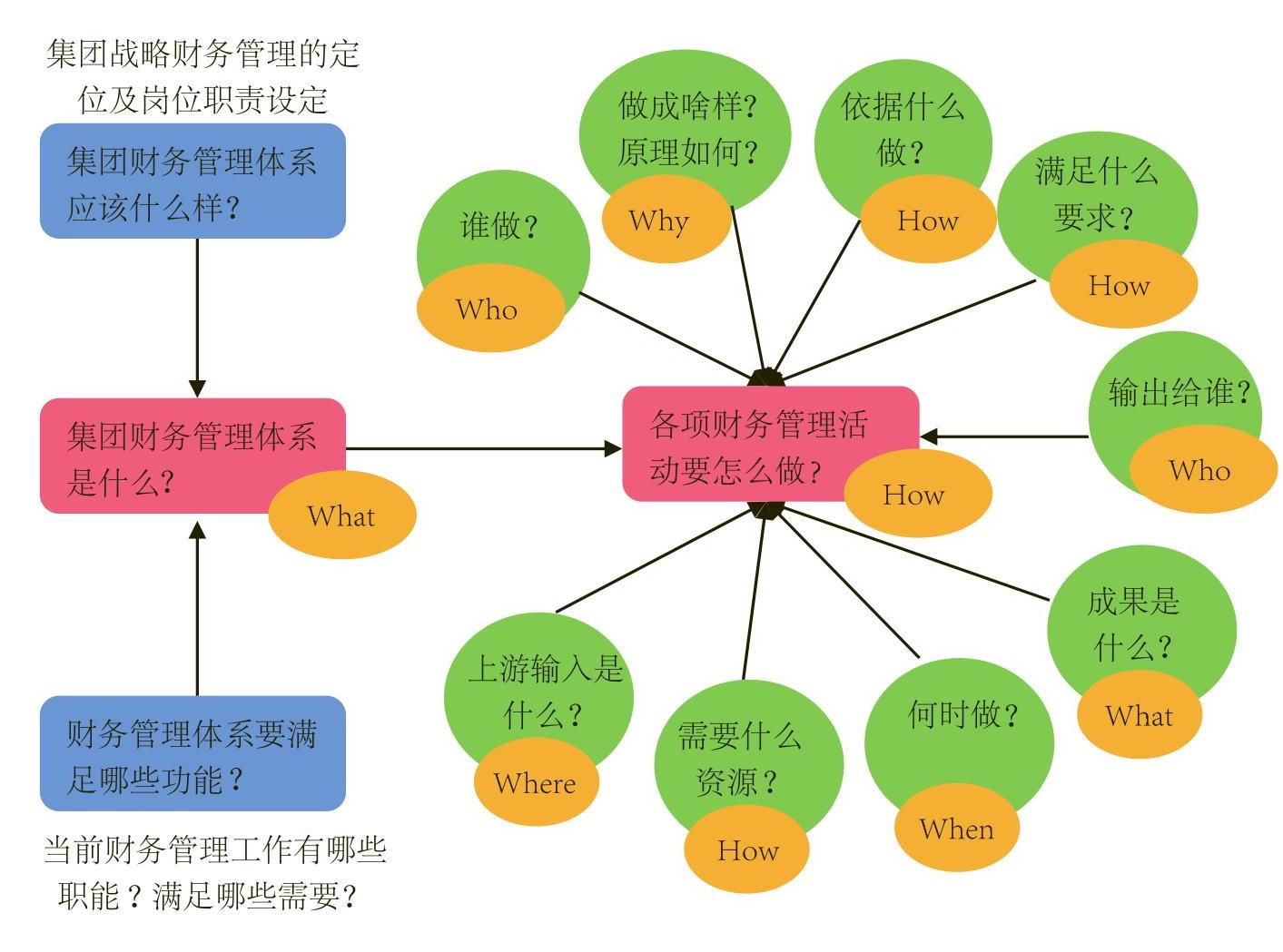

一.财务管理流程标准化模型构建思路

财务管理流程标准化的基本思路为:在财务管理体系架构设计的基础上,针对各财务管理业务流程/子流程,按照“财务管理制度化、制度管理流程化、流程管理表单化、表单管理规范化、规范管理信息化”的指导思想,充分融合财务管理活动的组织、制度、流程、标准及模板表单等要素,系统展示该财务管理业务的基本内涵、关键步骤、责任岗位及协同岗位、业务目标、处理原则、方法工具、依据、标准、模板表单等内容,通过固化和优化财务管理活动的过程,规范财务人员行为,将财务管理业务架构内各项财务管理流程/子流程进行显性化、标准化和系统化的梳理,动态完成财务管理业务流程标准化体系建设(具体思路如图1所示)。

构建财务管理标准化模型的方法和路径为:

1.建立一个唯一、多维的财务管理信息库,采用积木拖拽式从数据库中选取相关信息,构建财务管理标准化模型,从而为财务管理流程标准化模型建设提供标准化的相关要素信息,以促进财务管理业务的术语解释、模型表达和管理标准一致。

2.引入积木搭建方法,首先开发基本积木结构(即财务管理业务流程或子流程),然后根据管理需要将基本积木结构相互串接,完成动态业务流程体系的搭建。如:可将财务管理流程与业务活动流程串接构建全业务管理流程组,实现业财融合,促进财务转型和管理能力的提升;也可以按照不同的管理需要使其在财务管理业务域中各相关流程组中进行移动。

二、构建财务管理模型基本信息数据库

按照组织、治理、数据、流程等维度,构建由目标、关键步骤/环节、制度、标准、岗位、资源、模板表单、系统平台、评价标准、质量、风险、业务角色等要素构成的包含多个子数据库的财务管理模型基本信息数据库。

1.组织数据库中包含所有与组织及岗位相关的要素,如流程所有者、财务管理岗位、相关业务岗位/角色(在流程执行过程中不同部门处理相同业务的某一类人称为“角色”,如报销人等)。

2.治理数据库中包含所有财务管理相关制度文件,如质量管理制度文件、风险及内部控制管理制度文件等,不同的业务流程涉及相关制度文件均可从中选择。

3.数据数据库中主要提供相关报告模板、成果模板、数据表单模板,及各类关键词(如描述流程的动词、名词等词语信息),各业务流程所需的人员类型、知识、经费类型、IT系统平台等资源信息。

4.流程数据库包含财务管理架构相关的所有流程组、流程、子流程等。

构建财务管理模型信息库一方面可以统一财务管理业务流程的模型术语、表达方式和构成要素,另一方面为财务管理信息化奠定了基础;同时财务管理信息化实现后可以借助IT工具通过更新财务管理模型信息数据库,实现财务管理业务流程模型的自动更新。

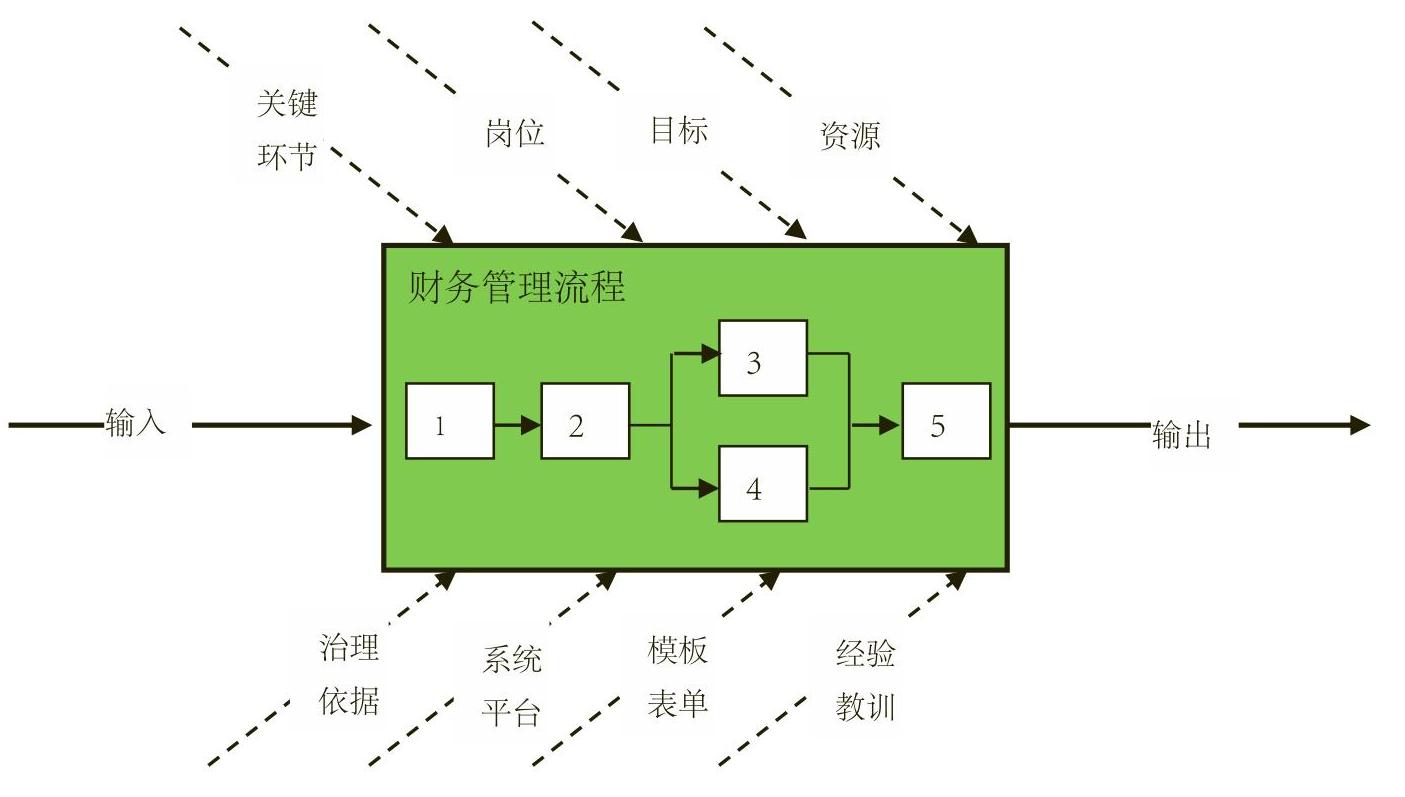

三、建设财务管理业务流程基本积木结构

采用积木搭建的模式,自下而上建立财务管理业务流程的标准化模型。将前述财务管理架构明确的各个财务管理业务流程或子流程,视为一个独立的基本积木结构(见图2),从财务管理信息库中选取相关信息(基本积木单元),按照“输入、业务执行过程和输出”的逻辑主线,有机融合相关管理制度、标准、流程、及模板表单等,固化和标准化该项财务管理业务的工作流程。

1.输入是指该项财务管理业务的上游流程输入,旨在启动某项业务流程。在模型建设过程中要明确输入的具体对象(哪些单位或部门提供输入)具体内容(需要输入哪些资料)和要求(关键要素、模板、表单)等。

2.关键环节是指构成该业务流程或子流程的关键步骤,各项关键步骤按照固定的逻辑关系相互串联构成整个业务流程。针对各关键步骤均要明确相关的输入和输出内容、对象及相关要求(或模板表单),以及岗位、治理依据、经验教训等。

3.岗位是指该业务流程或子流程及各关键步骤的主要责任人/岗位,以及与该业务流程或子流程及各关键步骤相关的上下游协同岗位。

4.目标是指该业务流程或子流程及各关键步骤要实现的目标或原理,表达了进行该项业务或步骤的理由。

5.资源主要指该业务流程或子流程需要配置的软件及硬件资源,如人员、知识、设备、经费、IT系统等。

6.治理依据主要指该项业务流程或子流程及各关键步骤依据的主要管理制度。各个关键步骤/环节依据的治理制度可细化至具体条款。

7.系统平台主要指各关键步骤在哪个平台完成相关业务。

8.模板表单既包括该项业务流程或子流程在输入和输出过程中使用的相关模板和表单,也包括各关键步骤在业务执行过程中使用的相关模板和表单。模板包括明确了关键要素的报告模板。

9.经验教训主要指以往在各关键步骤/环节执行过程中积累的窍门和走过的弯路。

10.输出是指该项财务管理业务的下游流程输出,旨在结束该项业务流程。在模型建设过程中要明确输出的具体对象(输出给谁)、具体内容(成果内容)和成果要求(关键要素、报告模板)等。

四、串接业务流程

各个积木结构可以进行整体拖拽式移动,且可以根据不同的管理需要在财务管理架构内或集团管理业务架构中,按照各个业务流程/子流程的输入与输出链接关系,与其他相关业务流程串接组合,以完成不同的职能任务。

在财务管理业务域内与相关业务流程串接可组成相关流程组,便于提高财务管理能力;与财务管理业务域以外的具体业务流程串接,可有机融合业务与财务活动,促进财务工作向管理会计转型,更便于展示具体业务管理的完整流程,为高层决策和控制提供支撑和服务。如项目预算流程既可与对应的项目业务相关流程对接,形成项目的完整业务流程组,以强化项目的经费控制,优化对项目的评价;也可将其与全面预算管理其他相关流程对接,形成完整的全面预算管理流程组,满足单位全面预算管理的需要。

五、财务管理流程标准化模型建设的意义和效果分析

1.有利于发现当前财务管理工作的问题和薄弱环节,优化财务管理流程。

(1)在财务管理流程标准化建设过程中,通过进一步明确和细化相关岗位职责,一方面可以显性化不同岗位在同一业务中的不同职责和角色;另一方面可以将同一岗位在不同业务中承担的职责任务和角色进一步显性化和清晰化,有利于优化单位职责设计。

(2)在财务管理流程标准化建设过程中(尤其是窍门梳理和弯路总结过程中),通过对各业务流程的精细描述可以发现业务执行过程中的薄弱环节和主要问题,有利于解决问题、优化流程。如在访谈调研中了解某业务流程在以往审核环节由于缺乏明确的标准流于形式而导致风险,本次流程标准化模型建设中就会重点完善和补充审核依据,优化该活动步骤。

2.有利于夯实财务工作基础,促进财务信息化工作的推进。财务管理流程标准化与财务信息化工作紧密结合,能够有效提升财务管理能力和水平。在财务管理流程标准化建设过程中,对与各业务流程相关的岗位、制度、标准、流程和模板表单等信息均进行了标准化和规范化的设计,统一了信息数据的模型术语、表达方式和构成要素等内容,一方面规范了财务管理业务的执行过程,夯实了财务工作基础,另一方面也为加速推进财务信息化工作创造了条件。

3.优化了财务执行过程,规范了财务人员行为,有利于提高财务管理工作的质量和效率。财务管理标准化的过程中将粗糙、零散的模板和表单进行了显性化、系统化和规范化的梳理,同时将以往业务执行过程中积累的经验和教训以“窍门”和“陷阱”的形式进行提炼,形成固化和优化的标准化财务管理业务模型,一方面有利于规范财务人员的行为,另一方面有利于提高财务管理质量和工作执行的效率。

4.财务管理流程标准化体现了业财融合的思想,有利于财务工作向管理会计转型。

(1)财务管理标准化的过程中打破了财务管理的职能限制,按照“业务牵引财务、财务支撑业务”的思路构建模型,同时各财务管理模型可以实现与业务模型的串接(如可将预算的编制子流程与业务的任务分解流程串接),搭建业务活动的完整流程,实现业财融合。

(2)财务转型最核心的是财务人员的转型,财务管理流程标准化与财务信息化工作结合,可以将财务人员从繁重的会计核算工作中解脱出来,把更多的时间和精力放在财务管控和决策支持上,提升财务人员的素质和能力。

(作者单位:中国航空工业发展研究中心 中国航空工业集团公司)

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第08期 > 财务与会计2018年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第08期 > 财务与会计2018年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号