一、案例简介

(一)股份支付计划概况

A公司为上市公司。为了进一步建立健全公司长效激励机制,吸引和留住优秀人才,A公司决定对公司的中层管理人员、核心团队成员等144人实施限制性股票激励计划。经股东大会审议,A公司将发行限制性股票200万份,以20元/股(激励计划草案公告前20个交易日公司股票交易均价)的价格一次性授予激励对象。A公司于20×6年1月1日,与每个参与股权激励计划的员工签署声明书,激励对象名单及安排均已告知每个参与者,授予日为20×6年1月1日。

该计划授予激励对象的限制性股票自授予日起12个月为锁定期。锁定期内,激励对象被授予的限制性股票被锁定,不得转让、用于担保或偿还债务。激励对象因获授的尚未解锁的限制性股票而取得的资本公积转增股本、派息、派发股票红利、股票拆细等股份和红利同时按本激励计划进行锁定。

锁定期后为解锁期。若达到该计划规定的解锁条件,激励对象可分四次申请解锁,解锁后的限制性股票可依法自由流通。若第一个、第二个及第三个解锁期内公司业绩未达到业绩考核目标条件的,这部分标的股票可以递延到下一年,在下一年达到业绩考核目标条件时解锁。若第四个解锁期仍未达到业绩考核目标,或职工在锁定期内离职,则该部分股票不得解锁,A公司按照职工出资价格(即授予价格20元/股)进行回购并注销。激励计划期间,若A公司发生增发股份或发放股票股利等稀释股价的事项,则回购价格作出相应调整。该激励计划的有效期为首次授予日起5年。A公司以授予日普通股市价为基础确定每股限制性股票的公允价值为44元。

该激励计划的限制性股票解锁安排如表1所示。

(二)公司的会计处理

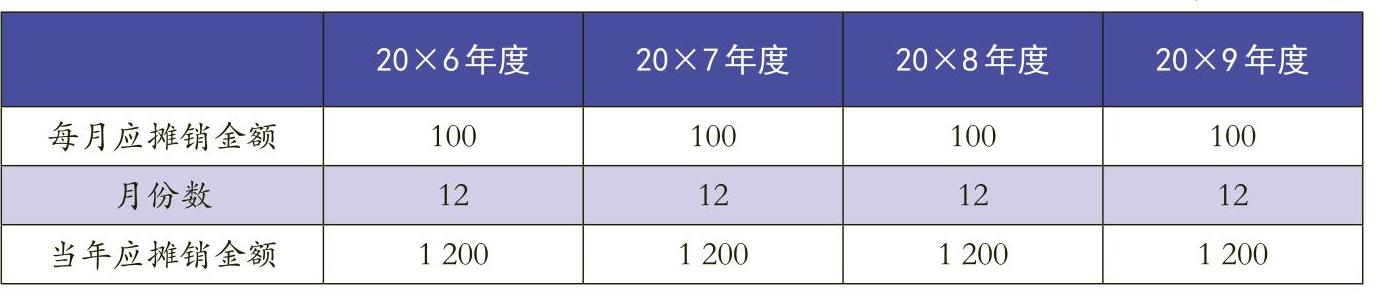

A公司认为各期间激励对象服务内容未发生重大变化,且各解锁期行权条件能够递延,故一次性授予的限制性股票应作为一个整体。根据在授予日对可行权情况的最佳估计,公司认为整个激励计划在第四个解锁期可以实现所有可行权条件,故确认等待期为48个月。因此,A公司将200万股限制性股票产生的股权激励费用在等待期内平均分摊。在不考虑激励对象离职等因素的情况下,各年应计入损益的金额如下:

股权激励费用总额=(每股限制性股票公允价值-授予价格)×授予股数=(44-20)×200=4 800(万元)

每月应摊销金额=股权激励费用总额÷总期间=4 800÷48=100(万元/月)

等待期内各期应摊销的股权激励费用如表2所示。

二、案例分析

现阶段,大多数国内上市公司的股权支付方案是采用类似案例中的“一次授予、分期行权”的做法。一些上市公司采用类似案例中A公司的处理方法,未对每个批次进行区分,直观地理解为所有股份支付费用也应该按照分批解锁的比例在整个计划期内分摊。这实际上是对股份支付准则中股份支付费用分摊的相关规定及“等待期”的定义理解不够充分。

(一)对“一次授予、分期行权”的考虑

“一次授予、分期行权”的股份支付的每个批次是否可行权的结果通常是相对独立的,即每一期是否达到可行权条件并不会直接决定其他几期是否能够达到可行权条件。根据《2015年上市公司年报会计监管报告》,在每个批次可以相对独立行权的情况下,在会计处理时应将其作为几个独立的股份支付计划处理。同时,公司一般会要求职工在授予的权益工具可行权时仍然在职,这实际上是隐含了一个服务条款,即职工需服务至可行权日。在此情况下,整个股份支付计划的费用应根据每个批次对应的特定等待期进行分摊。因此,即使所有股份支付的授予都在同一授予日进行计量,每年确认的总成本也会有所不同。这是因为每一期股份支付计划的等待期都是不同的。实务中,各分期并不总是以年为基础,还可以每月、甚至以每日为基础,这将导致会计处理更为复杂。

案例中A公司的限制性股票一次性授予,并可分四次申请解锁,对应四批股份支付计划。每个批次是否能够解锁是相对独立的,比如,20×6年净利润较20×5年增长未能超过20%,第一批限制性股票不能解锁,但这对以后年度净利润较20×5年的增长幅度能否达到业绩考核目标不会造成影响,即第一批未能达到解锁条件并不会直接导致后面三批不能达到解锁条件。因此,按照上述规定,需要将A公司的股权激励计划拆分为四个子计划分别进行会计处理。

(二)等待期的确定

根据《企业会计准则第11号——股份支付》的相关规定,等待期是指可行权条件得到满足的期间。对于可行权条件为规定服务期间的股份支付,等待期为授予日至可行权日的期间;对于可行权条件为规定业绩的股份支付,应当在授予日根据最可能的业绩结果预计等待期的长度。

在“一次授予、分期行权”的安排下,由于各批次限制性股票达到可行权条件的期限不同,会存在多个不同的等待期。案例中,各批限制性股票的可行权条件为对应期间的业绩考核目标,即当期净利润较基准期的增长情况。同时,方案中规定,若职工在锁定期内离职,相应的股票不得解锁,即要求解锁时员工应在职。因此,可行权条件为规定业绩和达到服务期间。根据管理层在授予日的最佳估计,公司在各解锁期均能达到业绩考核目标,各批限制性股票能如期解锁,故四个独立的股份支付子计划对应的等待期分别为12个月、24个月、36个月及48个月。

等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整等待期长度,应对前期确定的等待期长度进行修改;业绩条件为市场条件的,不应因此改变等待期长度。所谓的市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价至少上升至何种水平才可行权的规定。非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。

A公司股权激励计划中的业绩条件是净利润增长率,为非市场条件。因此,若后续信息表明要调整的,应对等待期长度进行修改。股权激励计划中规定,若第一个、第二个及第三个解锁期内公司业绩未达到业绩考核目标条件的,这部分标的股票可以递延到下一年,在下一年达到业绩考核目标条件时解锁。在各个资产负债表日,根据业绩指标完成情况等后续信息可能会对前期确定的等待期进行修正。例如,20×6年业绩目标未能完成,但预计20×7年可以达到业绩目标,则应将第一批限制性股票的等待期调整为24个月,并相应调整应分摊的激励费用。

(三)股份支付费用的分摊

根据《企业会计准则第11号——股份支付》的相关规定,在等待期内的每个资产负债表日,企业应当以对可行权情况的最佳估计为基础,对以权益或现金结算的股份支付进行相应的会计处理。相应的,股份支付的成本应在等待期内进行分摊。

同时,在企业会计准则规定的基础上,证监会2009年发布的《上市公司执行企业会计准则监管问题解答》(2009年第1期)中,就上市公司包括多期期权的股票期权激励计划,各期期权的等待期跨越多个会计期间的情况下,如何在资产负债表日确认某一会计期间的期权费用的问题,要求公司应根据期权激励计划条款设定的条件,采用恰当的估值技术,分别计算各期期权的单位公允价值。在各个资产负债表日,根据最新取得的可行权人数变动、业绩指标完成情况等后续信息,修正预计可行权的股票期权数量,并以此为依据确认各期应分摊的费用。对于跨越多个会计期间的期权费用,一般可以按照该期期权在某会计期间内等待期长度占整个等待期长度的比例进行分摊。

由于在“一次授予、分期行权”的安排下,各批限制性股票达到可行权条件的期限不同,存在多个不同的等待期,职工在计划前期会为几个具有不同等待期的股份支付安排而工作,所以计划前期会承担第一年的全部成本以及后几年按比例分摊的成本,导致在整个股份支付计划的期间,公司确认的费用会前高后低,成阶梯形下降,即计划前期要比后期确认更多的费用。

案例中,根据前面确定的各个子计划等待期,将股权激励费用进行分摊。在不考虑职工离职的情况下,各年应计入损益的金额如下:股权激励费用总额=(每股限制性股票公允价值-授予价格)×授予股数=(44-20)×200=4 800(万元),四个股权激励计划对应的股权激励费用分别=4 800×25%=1 200(万元),第一个计划每月应摊销金额=股权激励费用金额÷计划期间=1 200÷12=100(万元/月),第二个计划每月应摊销金额=股权激励费用金额÷计划期间=1 200÷24=50(万元/月),第三个计划每月应摊销金额=股权激励费用金额÷计划期间=1 200÷36=33.33(万元/月),第四个计划每月应摊销金额=股权激励费用金额÷计划期间= 1 200÷48=25(万元/月)。

具体分摊情况如表3所示。

可以看到,将股权激励计划划分为若干子计划进行费用分摊,与直接将全部费用在整个计划期内平均分摊相比,错误的股权激励费用分摊处理导致第一年少计费用1 300万元,第二年少计费用100万元,第三年多计费用500万元,第四年多计费用900万元。两种会计处理下对企业各期损益的影响产生了很大的差异,容易被企业用于调节利润。

三、结论与建议

综上所述,对于“一次授予、分期行权”的股份支付计划,应考虑各期的结果是否相对独立。若各期结果对其他期能否达到可行权条件不会造成影响,则应将其区分为若干个子计划进行处理。同时,各子计划应分别确定等待期和分摊股权激励费用。另外,业绩条件为非市场业绩条件的,如果后续信息表明需要调整等待期长度,应对前期确定的等待期长度进行修改。

实务中,由于股份支付方案的可行权条件设计较为复杂,一些企业对准则的规定理解不够充分,导致对“一次授予、分期行权”的股份支付费用分摊不合理,进而影响了企业的各期损益。另外,对满足可行权条件的时间的估计是确定等待期的关键,而该估计是由企业管理层作出的,且可根据后续信息进行调整,也给企业利润调节留下一定空间。因此,笔者建议对等待期的相关规定进一步细化,特别是相关信息披露要求,应充分披露等待期确定与调整的依据,避免上市公司滥用准则、进行利润调节。

(作者单位:中国证监会北京证监局)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第08期 > 财务与会计2018年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第08期 > 财务与会计2018年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号