摘要:

作业成本法作为管理会计重要的成本管理方法,目前已被大多数企业广泛采用。A藏药企业作为青海省唯——家涉及藏药的直销企业,结合自身产品的生产特点,采取分步结转与作业成本法相结合的成本核算方法,但是在实际操作的过程中仍然存在一定问题,对此笔者通过研究作业成本法在A藏药企业的应用,提出完善其作业成本核算的建议。

一、作业成本法在A藏药企业的应用

(一)A藏药企业基本生产流程

A藏药企业成立于1992年,拥有完整的研发、生产、营销产业链。公司实行“以销定产”的业务流程模式。首先,公司的业务人员与客户沟通,就产品的规格、功能以及需求的数量等相关信息与客户洽谈;然后,业务人员根据反馈的相关信息承接客户订单,采购部门根据订单进行原材料采购,公司生产部门开展生产准备工作;最后,由销售部门进行销售。

(二)作业成本法在A藏药企业的实施

A藏药企业主要有四大类产品,这些产品主要有8种剂型...

作业成本法作为管理会计重要的成本管理方法,目前已被大多数企业广泛采用。A藏药企业作为青海省唯——家涉及藏药的直销企业,结合自身产品的生产特点,采取分步结转与作业成本法相结合的成本核算方法,但是在实际操作的过程中仍然存在一定问题,对此笔者通过研究作业成本法在A藏药企业的应用,提出完善其作业成本核算的建议。

一、作业成本法在A藏药企业的应用

(一)A藏药企业基本生产流程

A藏药企业成立于1992年,拥有完整的研发、生产、营销产业链。公司实行“以销定产”的业务流程模式。首先,公司的业务人员与客户沟通,就产品的规格、功能以及需求的数量等相关信息与客户洽谈;然后,业务人员根据反馈的相关信息承接客户订单,采购部门根据订单进行原材料采购,公司生产部门开展生产准备工作;最后,由销售部门进行销售。

(二)作业成本法在A藏药企业的实施

A藏药企业主要有四大类产品,这些产品主要有8种剂型,每一种形态的药品对应的生产工序不一样,本文选取片剂甲、片剂乙、丸剂丙、丸剂丁对其成本核算进行分析。各产品的成本主要由原材料、包装物、燃料及动力、生产工人工资与制造费用组成,其中原材料与包装物的成本采用传统的成本核算方法,原材料成本根据产品所含材料成分比重与各成分的采购成本计算而得,包装物成本根据产品各包装物的价格加总而得;燃料及动力、生产工人工资与制造费用采用分步法与作业成本法相结合的方法进行成本核算。本文对燃料及动力成本、生产工人工资与制造费用进行分析。

1.生产工序及作业中心的划分

A藏药企业片剂的生产工序包括:选料、炮制、清洗、切片、烘干、配方、粉碎、制粒、混合、压片、铝塑内包、喷码、外包、成品。丸剂的生产工序包括:选料、炮制、清洗、切片、烘干、配方、粉碎、混合、制丸、筛选、干燥、内包、喷码、外包、成品。片剂、丸剂等8种剂型初次加工的工序是一样的,都包括选料、炮制、清洗、切片、烘干、配方等工序,在配方之后各剂型的生产工序有差异,但基本都包括粉碎、混合、内包与外包。因此,根据丸剂和片剂的生产工序,将材料采购到形成产成品的整个作业链划分为6个作业中心,分别是:材料采购作业、初加工作业中心、粉碎作业中心、混合作业中心、内包作业中心、外包作业中心。

2.成本动因的选择

A藏药企业依据药品加工业的工艺特点、生产步骤以及确定的作业中心,建立与之对应的成本库,并分析确定与每个作业成本库相关的成本动因,选择具有代表性的作业作为影响成本的主要因素,如表1所示。在确定成本动因时,需要考虑的因素有:作业动因与作业成本的相关性;成本动因的选择对企业各项作业所带来的影响等。

3.产品成本的核算

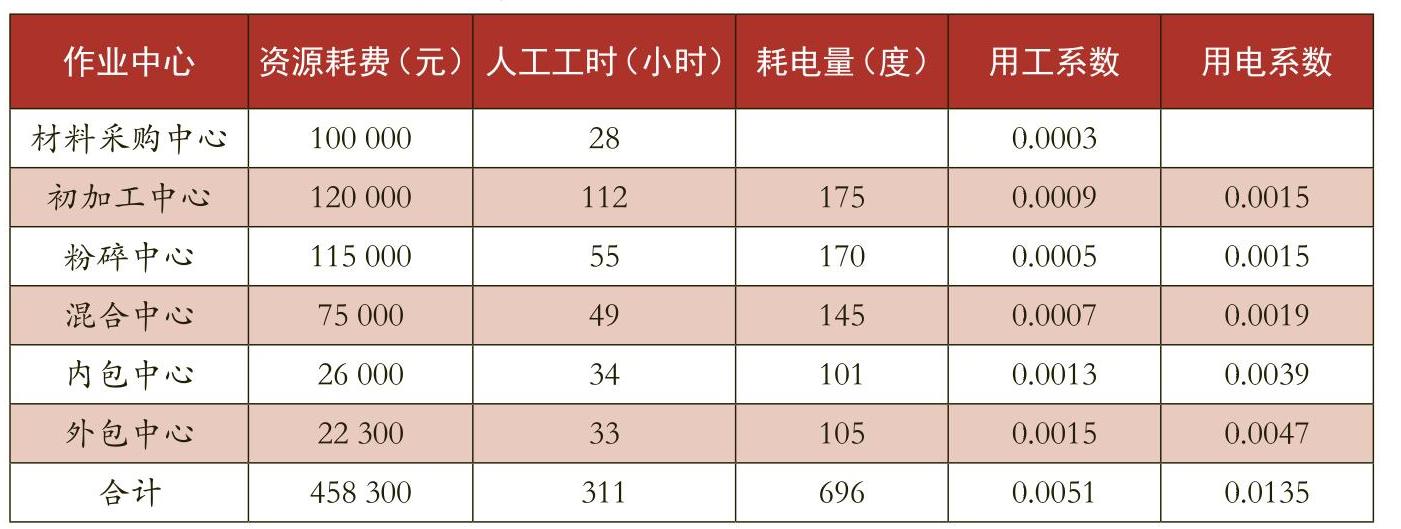

A藏药企业根据实践经验与企业生产的特点,采取一种分步结转法与作业成本法相结合的成本计算方法。每种药品的作业中心即为生产步骤,按照作业中心的顺序,逐步计算并结转半成品的“用工系数”与“用电系数”,直至最后步骤计算出产成品的“用工系数”与“用电系数”。“用工系数”与“用电系数”是核算产品成本重要的参考数据,作为各个产品成本的动因分配率,且根据经验数据计算后短期内不变动。其中“用工系数”是各作业中心所用工时与所耗资源比例的合计,“用电系数”是各作业中心耗电量与所耗资源比例的合计。

2015年生产一批片剂甲产品共20 000盒,原材料在开始生产时一次投入,在6个中心的资源耗费、人工工时、耗电量及计算的用工系数、用电系数如表2所示(由于成本数据涉及商业机密,本文对成本数据稍作修改)。

同理,计算片剂乙产品的用工系数是0.0052,用电系数是0.0137,丸剂丙产品的用工系数是0.0062,用电系数是0.0141,丸剂丁产品的用工系数是0.0049,用电系数是0.0128。用工系数与用电系数确定后,短期内不变。

2017年3月份生产片剂甲产品40 210盒,片剂乙产品41 150盒,丸剂丙产品45 420盒,丸剂丁产品40 840盒。按照2015年确认的用工系数与用电系数,计算甲、乙、丙、丁四种产品成本如表3所示。

(三)A藏药企业实施作业成本法的结果分析

为进一步了解作业成本法实施的效果,将燃料及动力、生产工人工资和制造费用按照传统成本核算方法进行计算,通过两种成本核算方法的对比,探讨作业成本法的作业及优势。对于生产工人工资、燃料及动力和制造费用,需要根据甲、乙、丙、丁四种产品的生产工时进行分配。由于燃料及动力耗用的数量不多,将其列入制造费用成本项目中。按照传统成本计算的产品成本计算表如表4所示。

在两种不同的成本核算法下,甲、乙、丙、丁四种产品的单位成本存在差异,作业成本法下片剂甲、片剂乙、丸剂丁产品的单位成本比传统成本计算法下的单位成本要低,而丸剂丙产品却恰恰相反。该公司采用的成本核算方法以用工系数与用电系数作为产品成本核算的重要依据,综合考虑了6个作业中心的主要成本动因生产工时与耗电量,而传统的成本核算方法只考虑生产工时,没有体现对整个生产链的管理。

二、完善A藏药企业作业成本核算的建议

(一)全面明确作业中心

A藏药企业忽视了作业中心的全面性,仅将生产步骤作为作业中心进行划分。而企业应该对生产产品所进行的一系列直接或间接相关活动都进行考虑,也就是对整个作业链进行划分,包括产品设计、材料采购、生产产品与质量检测、售后保障。因此,结合A藏药企业的实际情况,笔者建议可以分为8个作业中心,如表5所示。

(二)合理选择成本动因

A藏药企业目前根据3~5年内不变动的用工系数与用电系数作为成本动因分配成本,这使计算得到的成本数据准确性降低,而作业成本法最核心的工作就是选择成本动因。成本动因的选择有较大的主观倾向,根据作业成本法的定义,成本动因可以分为资源动因和作业动因两个方面。根据A藏药企业的生产工艺和流程,结合实际工作情况和管理部门与工作人员的反应,可选择8个作业中心的成本动因,分别为准备次数、采购次数、生产工时、维修工时、使用数量、电量/水量、人工工时与人工费用。并且,企业需要根据作业以及成本动因按月或季度计算成本动因分配率,然后分别计算得出产品的单位成本。

(三)完善成本核算信息系统

目前A藏药企业的成本核算均是在Excel上进行操作的,工作效率较低,且不易于成本的分析与管理。A藏药企业应对内部的信息系统进行全面升级,引进ERP或专门的成本核算软件。完善的信息系统不但可以节约人工成本、成本核算时间,避免资源浪费,还可以简化作业成本核算流程。同时,有利于对成本进行全面监督,使公司在进行成本分析、管理及决策制定时更为准确高效。

(作者单位:青海大学财经学院)

责任编辑 刘霁

主要参考文献

[1]孙茂竹,文光伟,杨万贵.管理会计学[M].北京:中国人民出版社,2011:280-292.

[2]周萍.作业成本法在SH电机公司的应用研究[D].苏州:苏州大学,2014.

[3]郭莲.作业成本法在我国的应用前景——与传统成本法比较视角[J].财会研究,2011,(20).

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第08期 > 财务与会计2018年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第08期 > 财务与会计2018年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号