摘要:

中国嘉陵工业股份有限公司(集团)(下称嘉陵股份)是中国南方工业集团公司控股的国有上市公司,主导产品为摩托车及发动机、特种车辆等。2010年度嘉陵股份的净利润为-277 586 115.06元,2011年度的净利润为-254 991 998.85元,由于连续两年净利润为负,上交所从2012年5月2日开始对嘉陵股份的股票实行“*ST”特别处理,股票日涨幅控制在5%以内。

2013年4月27日,嘉陵股份董事会审议通过了2012年财务报告,认为公司已不存在涉及上交所《股票上市规则(2012修订)》中规定的退市风险警示及其他风险警示的情形,因此嘉陵股份于2013年4月26日向上交所申请撤销本公司股票的退市风险警示。2013年5月8日,上交所批准了嘉陵股份的申请,嘉陵股份2013年5月10日正式复牌,股票简称由“*ST嘉陵”变更为以前的“中国嘉陵”,顺利摘帽。

一、嘉陵股份通过非经常性损益进行盈余管理

由表2可见,嘉陵股份由于2012年在仅靠其主营业务无法扭亏为盈的情况下,通过非经常性损益项目中的非流动资产处置(主要是出售资产)、股权转让、债务重组、政府补助等一系列手...

中国嘉陵工业股份有限公司(集团)(下称嘉陵股份)是中国南方工业集团公司控股的国有上市公司,主导产品为摩托车及发动机、特种车辆等。2010年度嘉陵股份的净利润为-277 586 115.06元,2011年度的净利润为-254 991 998.85元,由于连续两年净利润为负,上交所从2012年5月2日开始对嘉陵股份的股票实行“*ST”特别处理,股票日涨幅控制在5%以内。

2013年4月27日,嘉陵股份董事会审议通过了2012年财务报告,认为公司已不存在涉及上交所《股票上市规则(2012修订)》中规定的退市风险警示及其他风险警示的情形,因此嘉陵股份于2013年4月26日向上交所申请撤销本公司股票的退市风险警示。2013年5月8日,上交所批准了嘉陵股份的申请,嘉陵股份2013年5月10日正式复牌,股票简称由“*ST嘉陵”变更为以前的“中国嘉陵”,顺利摘帽。

一、嘉陵股份通过非经常性损益进行盈余管理

由表2可见,嘉陵股份由于2012年在仅靠其主营业务无法扭亏为盈的情况下,通过非经常性损益项目中的非流动资产处置(主要是出售资产)、股权转让、债务重组、政府补助等一系列手段进行盈余管理。

二、盈余管理对可持续发展的影响

笔者从嘉陵股份2010~2016年的经营、偿债、发展能力分析盈余管理对其可持续发展带来的影响。

1.经营能力分析

企业的经营活动决定企业经营业绩。在一定的范围内,销售状况越好的企业经营活动产生的现金流量越多,同时企业的资金回收周期也较好。因此,经营活动的现金流量能够充分反映企业的主营业务经营状况。

如表3所示,嘉陵股份经营活动现金流量净额从2011年开始每年都为负数,2011~2012年有一个较大的涨幅,涨幅达到43.98%,但是从2012~2016年开始呈下降趋势,并且下降越来越快。经营活动现金流是企业生产经营活动的全部成果,由此可见,嘉陵股份的经营状况不甚理想时,其利用真实的交易活动通过非经常性损益项目进行盈余管理,虽然顺利摘帽,但是摘帽以后并没有从根本上解决嘉陵股份的经营问题,只是使企业在短时间内摆脱了被暂停上市甚至是退市的危机,并不利于嘉陵股份的长期发展。

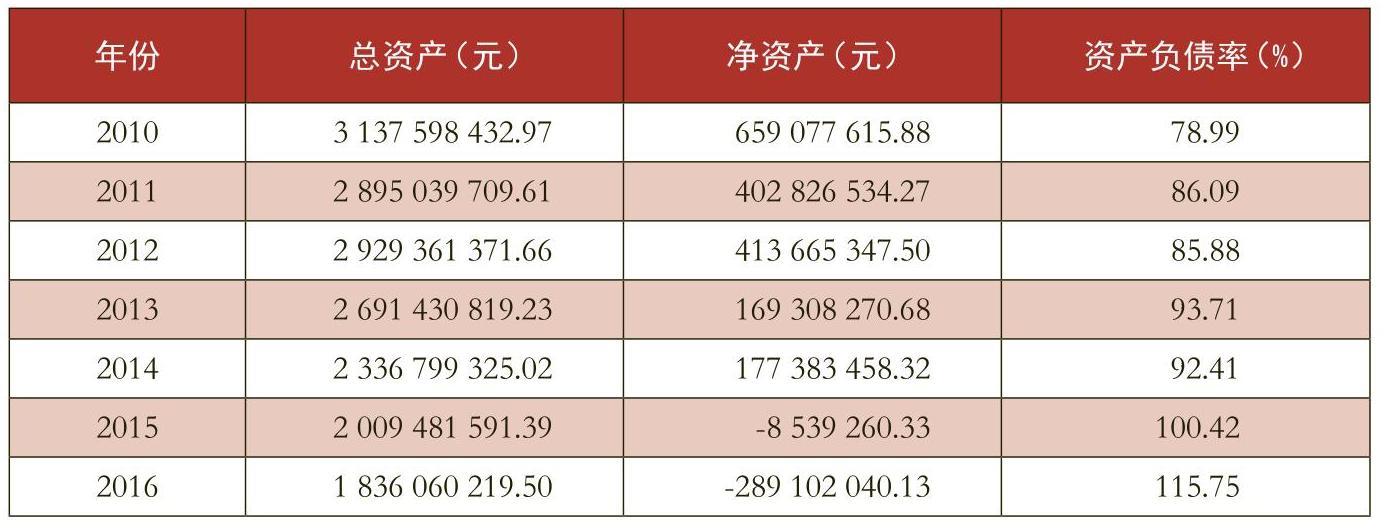

2.偿债能力分析

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

由表4可以看出,嘉陵股份的总资产呈下降趋势,尤其是在2012年和2014年出现大幅度的下降,说明嘉陵股份在2012年和2014年通过出售资产进行了盈余管理,导致嘉陵股份的总资产逐渐越少。同时,资产负债率不断上升,且2016年的净资产已经为负值。从长远来看,嘉陵股份通过盈余管理手段实现业绩上的扭亏为盈,加大了债权人的风险。

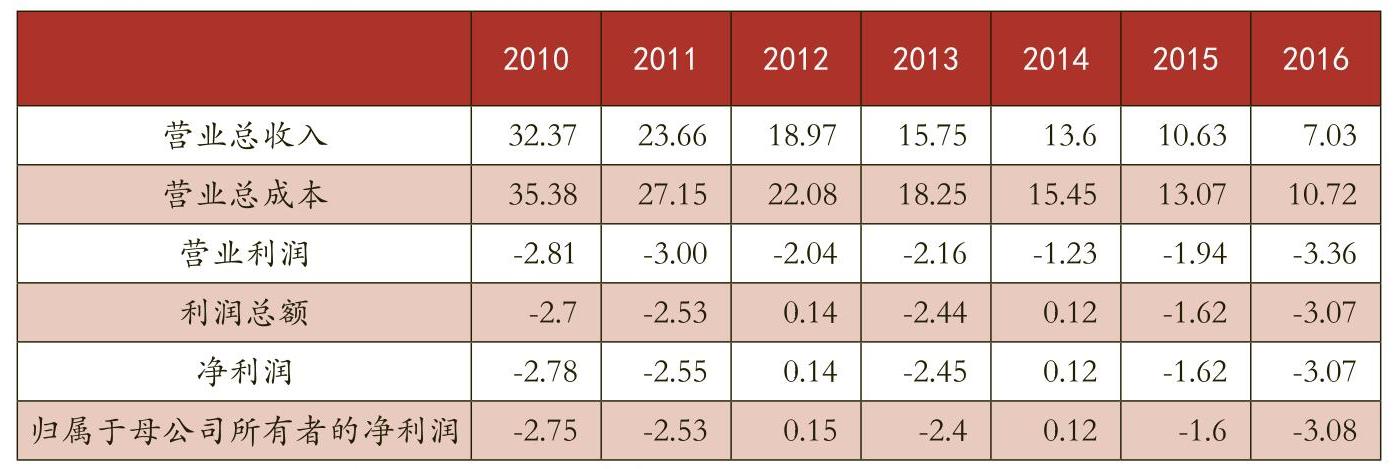

3.发展能力分析

从表5可以看出,嘉陵股份2010~2016年营业总收入呈现一直下降的趋势,且营业利润一直为负。说明嘉陵股份的经营状况并没有得到实质性的改善。

三、建议

1.政府部门应加强资本市场管理力度

上市公司进行盈余管理的成本低、回报高,这种情况下盈余管理就成为帮助上市公司快速实现摘帽的“好帮手”。但是进行了盈余管理后会导致会计信息失真,不仅扰乱证券市场,利益相关者也很可能根据这些信息做出错误的决策,久而久之必然会打击投资者的信心,从而影响我国证券市场甚至是整体经济的健康发展。由于我国资本市场起步较晚,目前仍然处于市场经济发展的初级阶段,监管体制还不够完善,监管力度也不够。相关部门应进一步加强资本市场管理力度,完善有关制度建设。

2.企业应积极推进国企转型

嘉陵股份要积极响应中央关于国企转型战略部署,积极推进军民融合深度发展,积极拓展外销业务,实现特种车的战略转型,夯实业务转型基础。强化公司内部控制,提高经济运行质量和效率,组建品质保障和供应商支持团队,推进公司品质提升工作,为公司业务转型、产能盘活奠定良好的基础。

(作者单位:四川大学锦江学院 中国平安财产保险股份有限公司)

责任编辑 刘霁

主要参考文献

[1]徐磊,齐伟山,欧阳令南.非经常性损益、盈余操纵与股票市场定价[J].浙江理工大学学报,2006,23(4):491-495.

[2]蔡春,李明,和辉.约束条件、IPO盈余管理方式与公司业绩——基于应计盈余管理与真实盈余管理的研究[J].会计研究,2013,(10):35-42.

[3]蒋大富,熊剑.非经常性损益、会计准则变更与ST公司盈余管理[J].南开管理评论,2012,(04):151-160.

[4]林永坚,王志强,李茂良.高管变更与盈余管理——基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013,16(1):4-14.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第08期 > 财务与会计2018年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第08期 > 财务与会计2018年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号