一、“组成计税价格”适用的情况

(一)视同销售行为

根据《中华人民共和国增值税暂行条例实施细则》和《中华人民共和国消费税暂行条例实施细则》的规定,当纳税人有增值税视同销售行为或消费税视同销售行为而无销售额或销售额不合理时,应按如下顺序选择计税价格:首选纳税人自己最近时期同类产品的平均价格(其中消费税视同销售行为中的换取其他资产、抵偿债务、对外投资行为的同类价为同类产品的最高价格);然后选择其他纳税人最近时期同类货物的平均销售价格(消费税同上);若无同类价则需组成计税价格。

(二)委托加工应税消费品

根据《中华人民共和国消费税暂行条例实施细则》的规定,当纳税人收回委托加工应税消费品时,受托方应履行代收代缴消费税的义务,按照受托方同类应税消费品的价格计算代收消费税额,若受托方无同类消费品销售价格时则按照组成计税价格计算消费税。

(三)进口货物

根据《中华人民共和国增值税暂行条例实施细则》《中华人民共和国消费税暂行条例实施细则》《中华人民共和国进出口关税条例》的规定,当纳税人进口增值税应税货物或消费税应税货物时,海关均应按照核算关税完税价格后的组成计税价格计算的增值税和消费税代税务机关征收。

二、正确应用“组成计税价格”

针对上述三种使用组成计税价格的情况,结合产品价值的构成正确核算组成计税价格:

(一)视同销售行为

1.当企业的行为属于增值税视同销售行为时,其组成计税价格为:组成计税价格=成本×(1+成本利润率),其中成本利润率为10%。

2.当企业的行为属于消费税视同销售行为时,实行从价定率办法计算纳税消费品其组成计税价格计算公式:组成计税价格=(成本+利润)÷(1-消费税比例税率)=成本×(1+成本利润率)÷(1-消费税比例税率)。实行复合计税办法计算纳税的组成计税价格公式为:组成计税价格=(成本+利润+自产自用数量×消费税定额税率)÷(1-消费税比例税率)=[成本×(1+成本利润率)+自产自用数量×消费税定额税率]÷(1-消费税比例税率),其中成本利润率由消费品的类别决定。

(二)委托加工应税消费品

当企业委托加工应税消费品时,其组成计税价格为:针对按照从价比例税率征收的消费品其组成计税价格=(材料成本+加工费)÷(l-消费税比例税率);针对实行复合计税办法的消费品其组成计税价格=(材料成本+加工费+委托加工收回数量×消费税定额税率)÷(1-消费税比例税率)。注意从量定额征收的消费品无需计算组价,因为其计税依据为收回应税消费品的数量而非价格。

(三)进口货物

1.当企业进口的货物为非消费税货物时(交纳增值税),其组成计税价格为:组成计税价格=关税完税价格+关税。

2.当企业进口的货物为应税消费品时,实行从价定率办法计算纳税消费品其组成计税价格计算公式:组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)。实行复合计税办法计算纳税的组成计税价格计算公式为:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)。实行从量定额计税办法计算纳税的组成计税价格公式为:组成计税价格=关税完税价格+关税+进口数量×消费税定额税率。

三、图示组成计税价格

(一)视同销售行为

由管理会计目标利润定价原理可知,产品的价格构成因素中应该包括:制造(采购)成本、(毛)利润、价内税。从财务会计利润核算的过程可见:产品的“价格”即“营业收入”、产品的“成本”即“营业成本”、产品的“价内税”即“税金及附加”。

由增值税和消费税的征纳特征可知:由于增值税为普遍征收、道道征收,因此可抵扣之前环节已纳增值税且无需企业承担,不影响利润,不需要收入弥补,在定价之外,所以称为价外税;由于消费税为选择性征收、单一环节征收(卷烟除外),因此基本不存在抵扣消费税的情况(个别消费品深加工、加价销售的除外),需要企业承担,需要通过收入弥补,在定价之内,所以称为价内税。

营改增后,产品的价内税包括:消费税、城市维护建设税、房产税、车船税、城镇土地使用税、印花税。而由于除消费税之外的其他税金金额相对较小,所以在定价模型和组成计税价格中不予考虑。

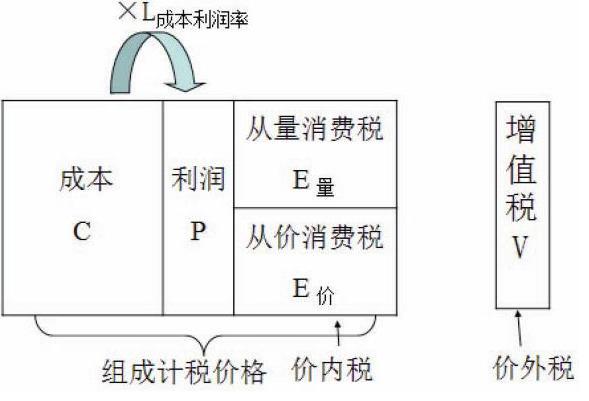

1.非消费税商品视同销售行为下组成计税价格的构成及核算。

当货物为非消费税纳税品时,由于企业无需承担消费税的纳税义务,因此其价格由成本、利润构成,即定价时仅考虑弥补成本后的企业目标毛利润。不含消费税的组成计税价格结构如图1所示。

组成计税价格为:p=C×(1+L成本利润率);

增值税销项税额为:V=p×R增。

2.消费税商品视同销售行为组成计税价格的构成及核算。

当货物为消费税纳税品时,其价格由成本、利润、消费税构成,即定价时要同时考虑成本、消费税和目标毛利润。值得注意的是,此环节涉及的流转税中消费税属于价内税,作为价格的组成部分,而增值税属于价外税,不构成价格。含消费税的组成计税价格结构如图2所示。

增值税销项税额为:V=p×R增;

消费税额为:E=E量+p×R消。

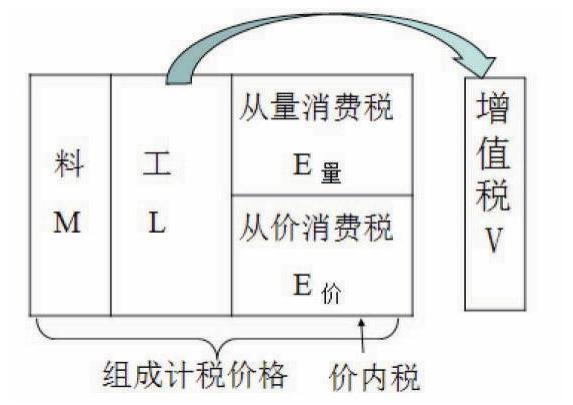

(二)委托加工应税消费品

委托加工应税消费品时,委托方需提供主要材料(含伴随主要材料发生的运输费),并支付加工费(若受托方代垫辅料的,则包含代垫辅料的费用)、加工费的增值税,且在加工收回时需按照收回加工品的价值和数量支付消费税。可见,加工品的数量容易取得,而加工品的价值在无同类价的情况下,需要组价。由于委托方支付给受托方的加工费“工”可以分解成两部分:一部分为受托方本身的加工耗费(人工成本和代垫辅料的价值),另一部分为受托方提供加工劳务带来的利润。因此,结合目标利润的定价原理,站在受托方的角度推算其加工销售同类产品的价值有三部分构成:组成计税价格中的“成本”为“料”和“工”中的加工耗费部分;组成计税价格中的“利润”为“工”中的剩余部分;“消费税”不变。委托加工应税消费品的组成计税价格如图3所示。

组成计税价格为:p=(M+L+E量)÷(1-R消);

增值税为:V=L×R增≠p×R增。

有两点需要注意:一是,视同销售中增值税与消费税的纳税人为同一主体,而委托加工中增值税与消费税的纳税人为不同的主体,增值税的纳税人为受托方,消费税的纳税人为委托方。二是,在委托加工环节涉及的增值税与消费税的计税依据不同,消费税的纳税对象为该委托加工应税消费品,因此其计税依据为组成计税价格;而增值税的纳税对象为加工费(含受托方代垫的辅料),因此计税依据为加工费。原因在于,消费税的纳税环节为单一环节,具体表现为消费品的诞生环节,即自制环节、委托加工环节和进口环节。在此委托加工环节即为消费品的诞生环节,按照消费税征税范围中纳税环节的规定,委托方应履行纳税义务。增值税法中明确规定增值税的纳税义务人为销售货物、提供劳务、提供增值税应税服务的单位或个人,在委托加工环节,委托方无任何上述销售行为,所以不履行增值税纳税义务。而受托方在加工环节,向委托方提供了加工劳务(同时可能还销售了辅料),并获取了加工费(含辅料费用),因此应承担增值税纳税义务,且增值税销项税额的计税依据为收取的不含增值税的加工费。

(三)进口货物

1.进口非消费税商品时,组成计税价格的构成如图4所示,其核算如下:

组成计税价格为:P=CIF+T=CIF×(1+R关);

增值税进项税额为:V=P×R增。

关税与增值税的计税依据不同,前者的计税依据为关税完税价格,由成交价、保险费、运输费等构成;后者的计税依据为关税完税价格与关税的合计额,即组成计税价格。

2.进口应税消费品时,组成计税价格的构成如图5所示,其核算如下:

增值税进项税额为:V=P×R增。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第07期 > 财务与会计2018年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第07期 > 财务与会计2018年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号