预算执行审计是政府审计机关根据本级人大审查和批准的年度预算对本级预算执行单位及部门预算执行情况进行的监督审计,是抑制预算机会主义行为的一种制度安排。近年来大数据、云计算等信息技术的出现,为审计机关开展预算执行审计提供了强大的技术支持,也使预算执行审计模式产生了变化。重庆市审计局利用大数据技术在2017年某预算执行审计项目中于两个月内完成了对55家行政事业单位的预算执行审计,本文拟对其某预算执行审计项目的审计模式以及大数据技术在重庆审计局预算执行审计中的应用进行分析。

一、审计模式

重庆市审计局在预算执行审计中利用大数据技术对被审计单位和部门的财务数据、业务数据进行统一存储、管理和分析,将现场审计与非现场审计充分结合。非现场审计为现场审计提供审计疑点,减少审计工作量,提高工作效率,现场审计为非现场审计采集数据并对审计疑点进行查证,提供审计证据以完成最后的审计报告。

(一)现场审计

重庆市审计局在开展现场审计时会安排现场审计组进入被审计单位,其工作内容分为两个阶段:第一阶段为审前准备阶段。在该阶段,由于部分被审计行政事业单位无法通过内网传输数据,因此需要现场审计组为非现场审计组采集数据,同时将数据要求转达给被审计行政事业单位并督促执行。第二阶段为审计取证阶段。现场审计组将数据回传给非现场审计组后,根据非现场审计组提供的审计疑点汇总表利用函证、查询原始凭证等方式对本组负责的被审计行政事业单位存在的审计疑点进行审计取证,撰写审计取证报告,为审计疑点提供证据,以完成最后的审计报告。

(二)非现场审计

重庆市审计局某预算执行审计项目的非现场审计工作首先是需要对被审计行政事业单位进行摸底并填写审前调查表;其次是对被审计行政事业单位的财务数据、业务数据进行统一采集、清洗和分析,出具55家被审计行政事业单位审计的审计疑点汇总表;然后根据汇总表将后续的审计任务分派给现场审计组进行审计取证,最后出具审计报告。

二、审计流程

重庆市审计局在进行预算执行审计时的审计流程有非现场审计组、现场审计组和被审计部门或单位三方参与、交互,并将大数据技术融入审计流程,在数据层面形成数据闭环。

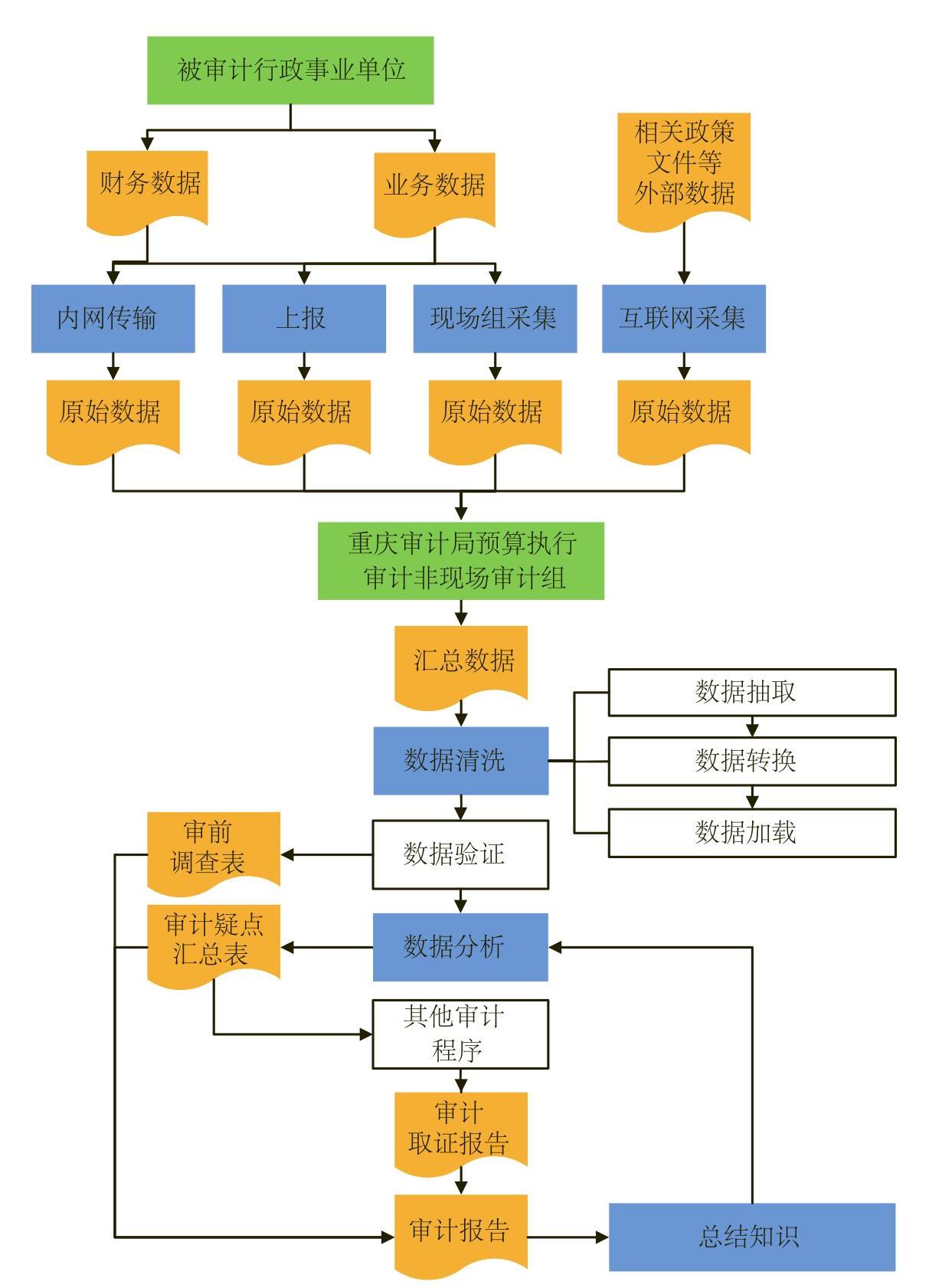

(一)审计数据流程

从数据角度来看,重庆市审计局预算执行审计的数据流程是一个数据闭环,大数据技术的支撑下,流程如图1所示。

1.数据采集

重庆市审计局某预算执行审计项目的数据采集内容包含被审计行政事业单位的财务数据、部分业务数据和部分外部数据。其中:财务数据和业务数据主要通过内网传输、被审计行政事业单位上报、现场审计组的现场采集等三种方式进行;外部数据主要是指被审计行政事业单位预算公开数以及《重庆市人民政府办公厅关于进一步落实涉企政策促进经济平稳发展的意见》等相关政策文件,采集方式主要为互联网采集。

2.数据清洗

由于重庆市审计局某预算执行审计项目的被审计行政事业单位数量多,其使用的财务和业务信息系统存在差别,相关数据格式不统一,不利于后续的数据分析工作,因而需要进行数据清洗。非现场审计组使用sql server 2008 R2和现场审计系统(AO)作为审计工作平台,在进行数据清洗时抽取各被审计单位财务信息系统数据库和部分业务信息系统的数据库中的数据转换和加载,使其拥有同样的数据格式和字段并统一存储到sql server 2008 R2和现场审计系统(AO)的数据库中进行管理。完成数据清洗后还需要对清洗完成的数据进行验证,主要是通过现场审计系统(AO)对科目余额表中的金额进行核对,确保在数据清洗过程中没有导致数据错误或遗漏。

3.数据分析

在非现场审计中,非现场审计组还会按照具体任务的不同划分为多个小组,同时对数据进行分析。分析时主要运用SQL语句建模进行查询,查询结果需要审计人员进行专业判断,当确定为审计疑点时归入审计疑点汇总表。

4.总结知识

按照审计疑点汇总表和最后的审计报告可以创建审计知识库并总结知识,审计知识可以帮助非现场审计人员完善并设计审计指标、构建审计模型,有效帮助审计人员提高识别审计疑点的准确度,进而形成预算执行审计的数据闭环。

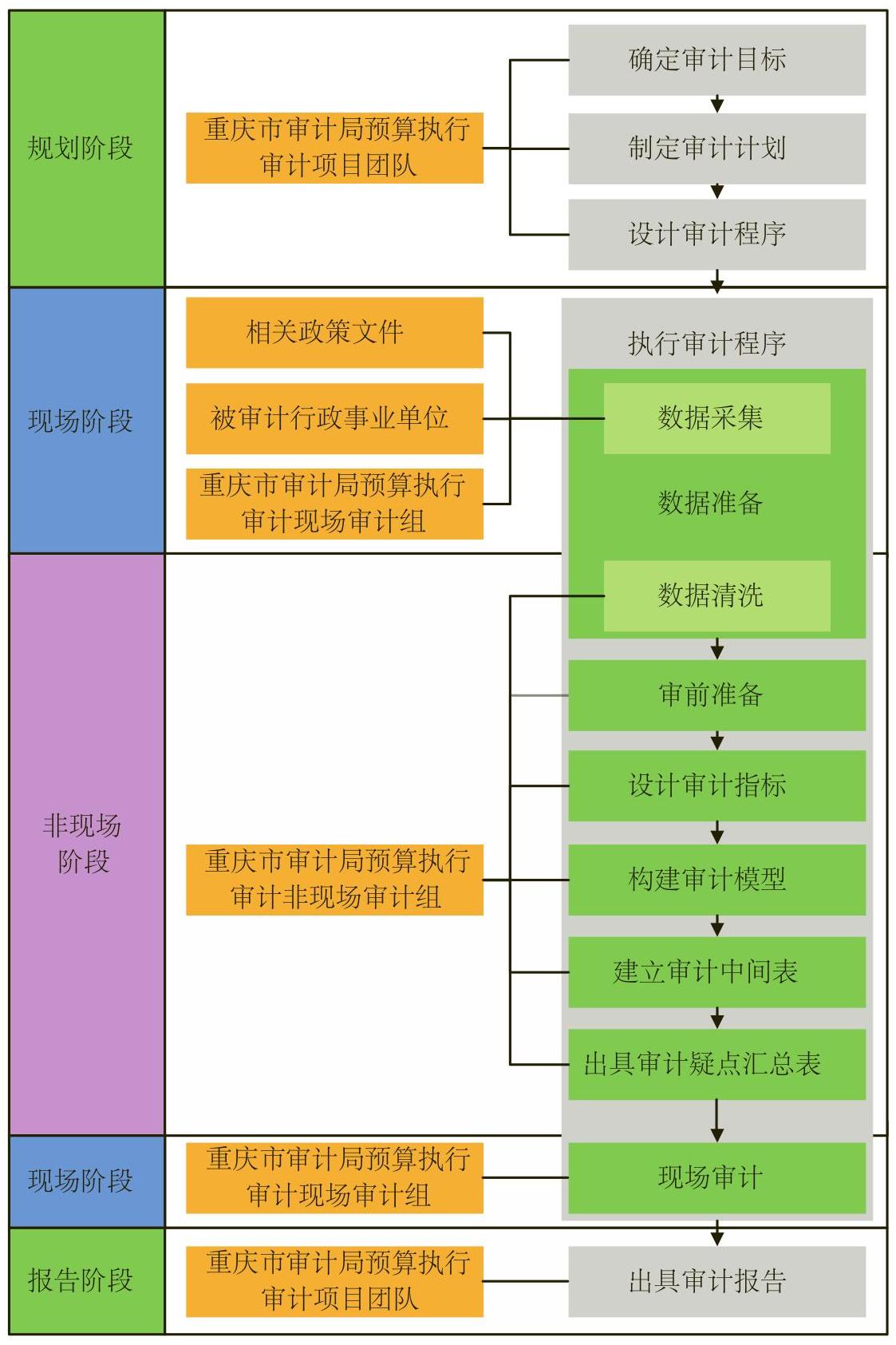

(二)审计业务流程

重庆市审计局某预算执行审计项目的审计业务流程包含确定审计目标、制定审计计划、设计审计程序、执行审计程序以及出具审计报告等常规审计步骤。其中,审计程序具体包括数据准备、审前准备、设计审计指标、构建审计模型、出具审计疑点汇总表、建立审计中间表、现场审计和出具审计报告等八个阶段(如图2所示)。

1.数据准备

数据准备是对原始数据进行采集、清洗、存储和统一管理,是实施非现场审计的数据基础。数据准备工作的数据采集部分由被审计单位和现场审计组协同进行;数据清洗部分则由非现场审计组负责,属于审计工作的非现场阶段。

2.审前准备

审前准备是在完成数据准备工作后对被审计行政事业单位的基本情况进行摸底的工作阶段。重庆市审计局在该阶段主要核对被审计行政事业单位的银行账户、财务软件系统版本等内容,同时还需要对被审计行政事业单位普遍存在的问题有大致了解,为后续设计审计指标提供支撑。在审前准备阶段现场审计组应当辅助非现场审计组完成审前调查表,为开展后续审计工作做好准备。

3.设计审计指标

审计指标反映的是被审计行政事业单位可能存在的审计疑点,在设计审计指标时必须严格遵守相关政策文件的要求,参照被审计财年预算数,充分考虑审前调查表反映的摸底情况,再结合以往预算执行审计工作中的经验和审计知识进行设计。由于国家缺少审计指标方面的相关规定,因此审计指标的设计不是一成不变的,在非现场审计过程中需要审计人员就发现的问题进行不断的讨论、探索和完善。重庆市审计局在开展预算执行审计时将审计指标分为预决算编报情况分析、预算执行情况分析、资产采购管理及使用情况分析和其他情况分析等四大类,共46项指标。

4.构建审计模型

审计模型的本质为审计指标的描述和运用,是发现被审计单位可能存在审计疑点的方法。重庆市审计局非现场审计组利用SQL语句在SQL SERVER 2008 R2环境中构建和实现审计模型,通过数据审计的方式发现审计疑点。

5.建立审计中间表

在数据审计过程中可能无法直接得到审计结果,需要按照审计模型的要求建立中间表存储数据审计的阶段性成果,在中间表的基础上继续进行数据分析才能得到审计疑点。审计中间表是重庆市审计局预算执行审计项目中非现场审计的重要步骤,能够为审计疑点的得出提供支撑。重庆市审计局非现场审计组在SQL SERVER 2008 R2环境下仅单独开放了一个数据库的建表权限用以建立审计中间表,以防止审计人员对原始数据的误操作而带来的信息失真。

6.出具审计疑点汇总表

通过设计审计指标、构建审计模型和建立审计中间表等步骤后,审计人员需要对筛选出来的结果进行专业判断,最终得到审计疑点并形成审计疑点汇总表。重庆市审计局某预算执行审计项目按照审计疑点的重要性程度在审计疑点汇总表中将审计疑点分为A、B、C三类:A类疑点为重点核查疑点,需要现场审计组的审计人员重点关注;B类疑点为一般核查疑点,需要现场审计组的审计人员进行查证;C类疑点为其他疑点,需要被审计行政事业单位自查自证,向现场审计组的审计人员解释疑点产生的原因以及是否真的存在问题。

7.现场审计

按照非现场审计组出具的审计疑点汇总表和任务分工,现场审计组需要对本组负责的被审计行政事业单位存在的审计疑点进行查证,不同类别审计疑点的审计方法也有不同。A类疑点需要现场审计组的审计人员通过查询原始凭证、询问等方式进行重点审查;B类疑点也需要现场审计组的审计人员进行查证,但重要性程度弱于A类疑点;C类疑点需要现场审计组听取被审计行政事业单位的自查自证结果,判断其合规性。现场审计组在完成现场审计后需要出具审计取证报告,以完成审计报告

8.出具审计报告

按照审前调查表、审计疑点汇总表、审计取证报告以及最后的审计结果,非现场审计组和现场审计组需要共同出具审计报告。对违反国家规定的预算执行行为,应在法定职权范围内做出审计决定。

(本文受国家自然科学基金青年项目<71201179>、教育部人文社会科学基金青年项目<12YJC630025>、重庆市教委科学技术研究项目资助、重庆理工大学研究生创新基金项目的资助)

(作者单位:重庆理工大学会计学院/云会计大数据研究所)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第06期 > 财务与会计2018年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第06期 > 财务与会计2018年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号