摘要:

煤炭去产能中的财务会计工作涉及三个方向:一是煤炭去产能是优化存量资源配置的重要内容,它涉及到会计的存货管理;二是煤炭去产能要扩大优质煤炭增量供给,它涉及到会计的销售管理;三是煤炭去产能要实现煤炭供需动态平衡,它涉及到会计资金的平衡管理。我国煤炭市场供应量从2012年开始超过需求量,出现“产能过剩”现象。经过两年努力去产能,出现转机:2014年4月至2017年3月,我国原煤产量连续36个月负增长。与此同时,我国煤炭销售在同期也是36个月负增长,最大数是2016年9月煤炭累计销售增长-10.73%。但是,2017年4月开始至2017年9月,我国原煤生产转机回升,累计增长率分别为2.5%、4.3%、5.0%、5.4%、5.4%、5.7%。如何看待这一现象,它对于是否继续“去产能”至关重要,笔者就此谈一些看法。

一、我国煤炭“去产能”转机回升是煤炭经济周期特征的体现

经济周期,是指经济运行中经济扩张与经济紧缩交替更迭、循环往复的一种周期性表现。它通过国民总产出、总收入和总就业的波动体现出来。经济周期处于上升阶段,出现繁荣景象,最高点称为顶峰;由顶峰向下降阶段转变,经济出现萧条现象,经济衰退的最低点称为谷底。经济从一个顶峰到另一个顶峰,或者或从...

煤炭去产能中的财务会计工作涉及三个方向:一是煤炭去产能是优化存量资源配置的重要内容,它涉及到会计的存货管理;二是煤炭去产能要扩大优质煤炭增量供给,它涉及到会计的销售管理;三是煤炭去产能要实现煤炭供需动态平衡,它涉及到会计资金的平衡管理。我国煤炭市场供应量从2012年开始超过需求量,出现“产能过剩”现象。经过两年努力去产能,出现转机:2014年4月至2017年3月,我国原煤产量连续36个月负增长。与此同时,我国煤炭销售在同期也是36个月负增长,最大数是2016年9月煤炭累计销售增长-10.73%。但是,2017年4月开始至2017年9月,我国原煤生产转机回升,累计增长率分别为2.5%、4.3%、5.0%、5.4%、5.4%、5.7%。如何看待这一现象,它对于是否继续“去产能”至关重要,笔者就此谈一些看法。

一、我国煤炭“去产能”转机回升是煤炭经济周期特征的体现

经济周期,是指经济运行中经济扩张与经济紧缩交替更迭、循环往复的一种周期性表现。它通过国民总产出、总收入和总就业的波动体现出来。经济周期处于上升阶段,出现繁荣景象,最高点称为顶峰;由顶峰向下降阶段转变,经济出现萧条现象,经济衰退的最低点称为谷底。经济从一个顶峰到另一个顶峰,或者或从一个谷底到另一个谷底,就是一次完整的经济周期。分析我国煤炭消费同经济增长(GDP发展)状况发现,这两者具有明显的经济周期特征。

(一)改革开放以来三十九年数据揭示周期性

1978年,我国开始实行“改革开放”政策,经济发展速度转快,煤炭消费增速也随之转快。1978-2016年共39年中我国煤炭消费同GDP变动体现了“四高四低”的经济周期性。见图1。

将上述图1中的高峰点和低谷点进行对比见表1。

从图1、表1比较中发现:1978-2016年,我国煤炭消费速度和GDP发展速度的变动出现了四个高峰点,GDP增长高峰点是1978(11.6%)、1984(15.2%)、1992(14.2%)、2007(14.2%),煤炭增长高峰点是1978(9.8%)、1984(9.0%)、1995(6.3%)、2003(18.3%);出现了四个低谷点,GDP增长低谷点是1981(5.1%)、1990(3.9%)、1999(7.6%)、2016(6.7%),煤炭增长低谷点是1981(-0.7%)、1990(2.1%)、1997(-2.3%)、2015(-2.0%)。其中:有两个高峰点在同一年(1978、1984);有两个低谷点在同一年(1981、1990);不在同一年的高峰点或低谷点相差1~4年。将GDP四个低谷点连接起来就出现四个经济周期(2016年处于低谷状态),平均9.75年一个周期(39÷4),基本体现了“朱格拉周期”(9~10年)特征。同时,将煤炭经济发展的高峰点连接起来,也呈现出四个周期是:1978-1984年;1985-1995年,1996-2002年,2003-2007年,2008-?年(高峰点还未出现),煤炭消费速度和GDP发展速度两条曲线的周期振幅大致相当。由此得出结论是:我国煤炭消费速度同我国GDP发展速度的周期性(9.75年)基本相近。

为了进一步说明我国煤炭消费速度同GDP发展速度具有相关性,笔者操作SPSS22.0统计软件,利用图1数据对1978-2016年我国GDP发展速度煤炭消费速度的变动进行“双变量”相关性分析,得出的结论是:我国GDP发展速度和煤炭消费速度在0.01水平上具有显著相关性,且呈现出正相关关系。这进一步证明,我国煤炭经济与国民经济走势的周期性相关度较高,且国民经济发展越快,煤炭经济发展也越快,煤炭经济在国民经济发展中起到了有效的能源资源配置作用。

(二)近四年月度数据揭示周期性

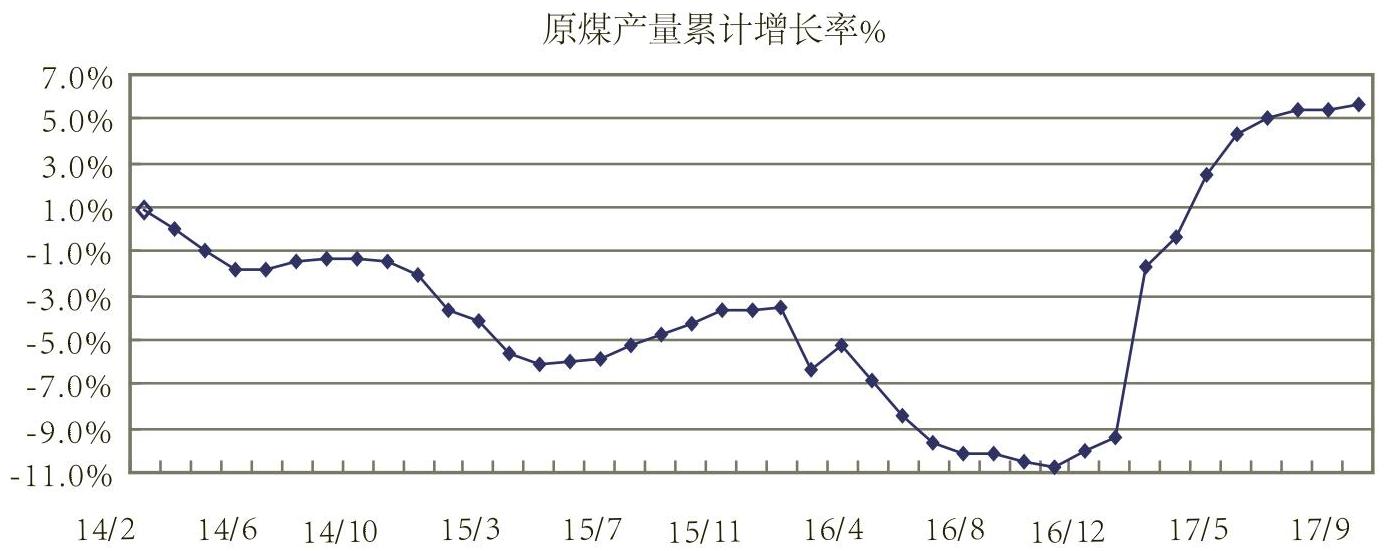

2014年2月-2017年9月共44个月中,我国煤炭(原煤)生产产量累计增长率见图2。

从图2分析可见,2014年4月(煤炭产量增长率-1.0%)至2017年3月(煤炭产量增长率-0.3%)连续36个月煤炭生产累计增长率为负数(负增长)。其中,负增长率最大数是2016年10月的-10.7%。这是煤炭经济下行的拐点,也是1978年以来第四个经济周期(2008.1-2017.10)的谷底点。

从2016年11月开始,煤炭经济增长率回升。到了2017年4月,煤炭产量增长率为正数(2.5%),2017年5月至9月分别为4.3%、5.0%、5.4%、5.4%、5.7%。自2017年3月份以来煤炭经济连续6个月保持“恢复性增长”。从经济环境大背景分析,我国GDP增长率2011-2016年分别为9.5%、7.9%、7.8%、6.9%、6.7%,属于下行阶段,但2017年1月至9月,我国GDP增长率为6.9%,“保持中高速增长”状态,呈现“平稳增长”态势。我国煤炭生产“恢复性增长”同我国GDP“平稳增长”保持了密切的相关性和周期性。

二、我国煤炭经济转机回升的走势判断

煤炭市场转机回升后是否继续“去产能”取决于两大因素:一是取决于煤炭价格的稳定性。煤炭去产能,全社会减少了煤炭供应量,煤炭价格理应上升,如果不上升,证明煤炭产能仍过剩。事实上,2012年至2015年,全国煤炭价格(以秦皇岛港Q5500动力煤平仓价为依据)每吨分别为700.92元、588.94元、520.98元、424.80元,平均每年下降15.4%。可是,2016年全国普遍开展煤炭去产能工作后,煤炭价格迅速回升,2016年全国煤炭价格每吨涨到460.3元,比2015年上涨8.4%。进入2017年,3月末煤价606元/吨,5月末562元/吨,6月末为577元/吨。2017年1-6月全国煤炭价格平均每吨约582元,比2016年上涨26.4%。2017年9月27日,环渤海动力煤5500大卡综合平均价格为586元/吨,基本上与上半年持平。这说明,我国煤炭价格开始呈现出平衡的态势。如果未来煤炭价格不断下跌,则有可能煤炭产能过剩;如果未来煤炭价格不断上涨,则有可能煤炭去产能过头,煤炭出现供不应求的现象。因此,煤价稳定是检验煤炭产能是否合适的一个标志,是煤炭企业进行销售管理的重要内容。二是取决于煤炭消费量的变动速度。由于我国煤炭消费和国民经济(GDP)发展呈现出周期性特征,未来煤炭消费量变动速度可以GDP发展速度为基础,考虑煤炭消费弹性指数确定。笔者假定2017-2020年我国GDP增长率确定为7%。1999-2016年按累计数计算我国煤炭消费弹性系数为0.5032,即GDP增长率1%,煤炭消费增长0.5032%。此比率可作为2017-2020年我国煤炭消费弹性系数。将煤炭消费弹性系数乘以GDP增长率得出2017-2020年我国煤炭消费增长率为3.52%,即未来四年我国煤炭消费增长率处于“低速”发展阶段。如果未来煤炭消费速度过快,拉动煤炭生产过快增长,有可能再次出现煤炭产能过剩;如果未来煤炭消费速度过慢,它会遏制煤炭生产增长,有可能出现煤炭产能不足。因此,保持未来煤炭消费和GDP增长相对适应性仍是决定未来是否去产能的一个重要因素,也是煤炭企业围绕产销平衡进行资金动态平衡管理的重要内容。

三、我国煤炭经济转机回升的管理对策

为了从宏观上把握“去产能”战略决策问题,笔者提出以下管理对策:

(1)我国煤炭去产能已缓解了能源市场煤炭供大于求的关系。首先,2014年4月至2017年3月煤炭产量增长率连续36个月负增长,消化了多年积累的煤炭过剩产能。其次,2016年10月煤炭产量增长率-10.7%是煤炭经济下行触底的拐点,也是煤炭经济转机回升的拐点,这是煤炭市场产销平衡的转折点。再次,我国国内煤炭生产占煤炭消费(按标准煤数据计算)的比重不断下降,2011-2016年 分别为97.4%、97.1%、96.3%、95.3%、95.3%、89.1%,但2017年1-5月这一比例转变为105.8%。这充分表明,前几年政府抓煤炭去产能效果很明显,2017年市场已经自然调节供求关系,以煤炭产品优质性来满足煤炭消费市场的需求开始成为必然。因此,我国这几年来煤炭市场供求关系的突出矛盾已经缓解。

(2)我国煤炭去产能要密切关注经济发展周期。从政府调控角度看,一是要确定煤炭经济同国民经济发展的合理的拟合系数用于政府宏观调控;二是要比照电力生产消费弹性系数定期公布“煤炭生产弹性系数”和“煤炭消费弹性系数”,研究确定合理范围予以调控。这种“合理范围”的衡量标准是既保证国民经济发展需要(GDP增长需要),又不至于出现过剩煤炭产能。

(3)由于煤炭供求矛盾的缓解,从煤炭产能总量管理角度出发,不宜再过多地强调煤炭去产能。否则,有可能滑向另一端:因煤炭产能不足,影响了国民经济的整体发展。从某种程度上讲,煤炭供求不足的危害远远大于煤炭供大于求的危害。从煤炭产能结构管理角度来看,煤炭去产能应从总量去产能转向结构调产能,在煤炭总量供销平衡的前提下,释放优质煤炭产能,限制落后煤炭产能,即:对安全条件好、产煤效率高、经济性强、环保质量高的煤炭企业不再限制煤炭生产,而是让市场决定其煤炭产能;对低端煤炭产品生产、生产效率低下、安全系数不高、环境污染严重的、经济效益差(列入“僵尸企业”名单)的落后煤炭产能应予淘汰。

(4)我国煤炭去产能要密切关注煤炭价格的变化。因为煤炭市场供大于求时,煤炭价格一般会下降;煤炭市场供小于求时,煤炭价格一般会上升。因此,煤炭价格在市场完全放开的情况下是波动的,这种波动是有规律的。我国政府宏观调控的重要措施之一是建立煤炭价格的合理区间,一旦突破这个区间,并呈现趋势时应采用一定的干预措施予以控制,以防市场失灵造成更大的损失。笔者认为,煤炭价格合理区间是一种弹性区间,应进一步细分:亏损倒挂价区间——成本补偿价区间——必要盈利价区间——超额利润价区间——暴得垄断价区间。笔者建议,前三种价格让市场自动调节,政府设置“指导价”和“干预价”对后两种价格进行“行政调控”。

(基金项目:国家社科基金重大项目“我国自然资源资本化及对应市场建设研究”<15ZDB163>、江苏省“十三五”工商管理一级重点学科项目,朱学义为通讯作者)

(作者单位:常州大学商学院南通理工学院商学院)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第06期 > 财务与会计2018年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第06期 > 财务与会计2018年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号