摘要:

一、租赁业务增值税政策分析

(一)租赁(直租)业务

除融资性售后回租业务以外的直租业务其计税基础(销售额)和适用税率如图1所示。

需要说明的是,对于在营改增时点前签订的租赁合同,如2013年8月1日前签订的有形动产租赁合同、2016年4月30日前签订的不动产租赁合同,以及在全面营改增之前取得的不动产,其出租涉及的租赁合同,纳税人可以选择简易计税方法,有形动产适用3%的增值税率、不动产适用5%的增值税率,简易计税可以开具增值税专用发票,但与该合同相关的成本不得抵扣增值税进项税额。

(二)融资性售后回租业务

1.计税基础与税率

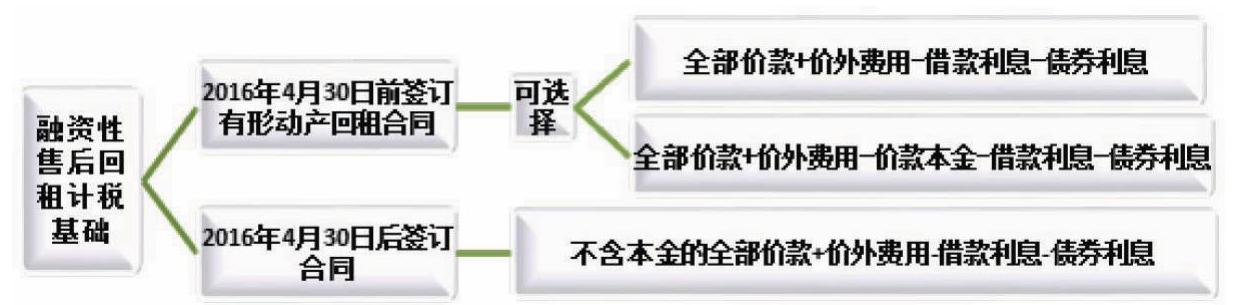

融资性售后回租业务政策在全面营改增后发生了较大变化,该业务计税基础(销售额)和适用税率如图2、3所示。

有两点需要说明:一是对于全面营改增前签订的有形动产融资性售后回租协议,租赁企业可以选择包含租赁物价款本金的金额作为销售额,但在开具增值税发票时,租赁物价款本金部分不得开具增值税专用发票,可开具增值税普通发票;二是对于部分营改增时点前签订的合同,租赁企业选择了简易计税方法,销售额可以开具增值税专用发票,但与该合同相关的成本不得抵扣增值税进项税额。在融资...

一、租赁业务增值税政策分析

(一)租赁(直租)业务

除融资性售后回租业务以外的直租业务其计税基础(销售额)和适用税率如图1所示。

需要说明的是,对于在营改增时点前签订的租赁合同,如2013年8月1日前签订的有形动产租赁合同、2016年4月30日前签订的不动产租赁合同,以及在全面营改增之前取得的不动产,其出租涉及的租赁合同,纳税人可以选择简易计税方法,有形动产适用3%的增值税率、不动产适用5%的增值税率,简易计税可以开具增值税专用发票,但与该合同相关的成本不得抵扣增值税进项税额。

(二)融资性售后回租业务

1.计税基础与税率

融资性售后回租业务政策在全面营改增后发生了较大变化,该业务计税基础(销售额)和适用税率如图2、3所示。

有两点需要说明:一是对于全面营改增前签订的有形动产融资性售后回租协议,租赁企业可以选择包含租赁物价款本金的金额作为销售额,但在开具增值税发票时,租赁物价款本金部分不得开具增值税专用发票,可开具增值税普通发票;二是对于部分营改增时点前签订的合同,租赁企业选择了简易计税方法,销售额可以开具增值税专用发票,但与该合同相关的成本不得抵扣增值税进项税额。在融资性售后回租业务中,承租方出售资产的行为,不属于增值税征税范围,不征收增值税。

2.过渡性融资性售后回租协议增值税计算方式的选择

(1)选择按照贷款服务缴纳增值税,融资租赁公司税负明显降低,但承租人获得的贷款服务不可抵扣,如果是集团内部各公司之间的交易,从全集团角度出发,选择适用贷款服务可能会导致集团整体税负增加。

(2)选择按照有形动产租赁缴纳增值税,并在计算销售额时扣除本金,融资租赁公司税负无变化,且下游可抵扣。从集团角度出发,不会导致集团整体税负增加。

(3)选择按照有形动产租赁缴纳增值税,并在计算销售额时不扣除本金,融资租赁公司税负会增加,但按照《财政部 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税[2013]106号文),在2015年12月31日前,当其实际税负会超过3%,超过部分可以享受增值税即征即退。因此从集团角度出发,集团整体税负可能会有所降低。但在增值税实务中,实际税负率的核算是以每个增值税纳税申报期为单位,该比例的分母是未差额扣除本金及利息前的全部价款和价外费用,而实际缴纳的增值税则是在差额扣除的基础上计算缴纳的,因此分子会远远小于分母,适用增值税即征即退的难度非常大。

(三)租赁业务出口退税政策

当纳税人发生融资租赁出口货物或融资租赁海洋工程结构物的业务时,就可以享受增值税的出口退(免)税业务,涉及到的适用条件如图4所示。符合条件的融资租赁公司,免征出口环节增值税,同时对购进环节的增值税进行退税,退税额等于融资货物的增值税专用发票上注明的金额或海关(进口)专用缴款书注明的完税价格与融资租赁货物适用的退税率的乘积。

二、营改增对租赁业务的影响

(一)对直租业务的影响

1.对租赁公司的影响

营改增后,由于与租赁公司相关的税款通过进项税额抵扣的方式实现,在实际运作中,租赁公司购买租赁资产的进项税往往采用集中支付,但租赁公司的租赁收入和与之相关的销项税额则在租赁期间分期实现,也就是租赁公司进项、销项税额确认时间不匹配,在租赁业务前期会有较大金额的进项税额留抵,在留抵全部消化后,税款在后期集中支付,租赁公司因此享受了延迟纳税的好处。

营改增之后,租赁公司的经营租赁业务优势受到一定影响,在经营租赁业务下,租赁公司的计税基础是向承租人收取的全部价款和价外费用,而购买租赁资产涉及的税费是通过进项税抵扣方式抵减的,营改增后贷款费用不能取得增值税专票,无法进行进项税抵扣。对于承租人来说,经营租赁业务和通过贷款购置资产相比,并不能通过租赁实现借款费用的抵扣,因此经营租赁并没有更大的成本优势。而融资租赁业务的计税基础中扣除了租赁资产相关的借款费用,所以间接上实现了抵扣,相比经营租赁来说,具有一定成本优势。

2.对承租人的影响

承租人在取得资产时,在购建方式上,往往存在是采用贷款方式购建、还是采用融资租赁方式购建的选择。在全面营改增之后,由于企业贷款费用不能取得增值税专票,因此不能进行进项税抵扣;而融资租赁公司由于其计税基础已经扣除了与租赁资产相关的借款费用,实现了借款费用间接抵扣的目标,因此具有一定的优势。在融资成本比较接近的情况下,承租人会更倾向于采用融资租赁的方式购建资产。

(二)对融资性售后回租业务的影响

融资性售后回租业务属于贷款业务大类,租赁公司的计税基础是不含本金的全部价款和价外费用,扣除与租赁资产相关的借款费用后的差额,适用6%的增值税税率,与融资性售后回租相关的进项税不能抵扣,因此营改增后租赁企业的税负有所增加。对于承租人,由于融资性售后回租业务属于贷款业务,租赁企业只能开具增值税普通发票,承租人不能进行进项税抵扣,采用融资性售后回租业务和企业直接贷款的方式在税收负担上并没有优势,而通常租赁公司要求的融资成本也并不会比银行更低,因此营改增后,承租人并不会更青睐融资性售后回租业务。

三、租赁公司的纳税筹划

(一)合同签订前,结合合同条款就企业自身和承租人税负进行详细测算。

作为租赁公司,租赁合同通常滚动签订。由于营改增后,资产购置的进项税先行抵扣,而租赁收入的销项税是逐步实现的,会导致每个租赁合同的前期形成较大留抵税额、而后期较大税收支出的情况。租赁企业应结合自身业务情况,合理设计租赁合同条款,减轻税负。同时,在合同签订前应针对不同条款对承租人税负影响进行测算,在双赢条件下做出较为有利的选择。

(二)企业集团应充分利用直租业务优势,在集团内通过直租业务使得资产购置成本最优、集团利益最大。

在企业集团内,设立租赁公司,主要业务板块所需的资产通过租赁公司以租赁方式获取,可以为企业集团整体带来收益的最大化。其优势主要体现在以下几方面:一是目前很多地区对租赁业务有特殊的税收优惠政策,充分利用地区优惠政策,将租赁公司设立在相关地区,将会使得企业集团固定资产投资成本最优。二是从事融资租赁直租业务,租赁公司可以享受购置资产的借款成本从计税基础中抵扣的政策,而租赁公司开具给承租人的增值税专项发票,承租人能够作为进项抵扣。从整个集团角度看,资产购置的借款费用实现了间接抵扣,集团利益最大化。三是相比于集团内每家公司单独融资,采用租赁公司统一运作方式,显然集团能够获得规模优势,租赁公司通过规模优势能够获得较低的融资成本。四是通过租赁公司集中管理资产投资行为,实际上也能间接促使集团推进资产的集中采购和相关债务的集中管理,集团相关的风险管控力度会更强。

(三)利用融资租赁公司在税收上的延迟纳税的优势,合理规划资产购置的租金回收的安排。

营改增后,融资租赁公司能够享受延迟纳税的优势,租赁企业和承租人可以通过合理协商的方式,规划租金回收的安排:一方面分享延迟纳税带来的资金优势;另一方面也可以通过租赁合同条款的安排,使承租人的租赁成本在各期合理分配,筹划承租人租赁费用在所得税税前的扣除水平。

(本文作者系全国会计领军<后备>人才企业类七期学员)

(作者单位:中国远洋海运集团有限公司)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第06期 > 财务与会计2018年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第06期 > 财务与会计2018年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号