在营改增全面推开后,与金融业务相关的差额征税项目成为会计实务工作中的难点。本文依据相关政策文件,以案例形式解析金融业务差额征税的增值税核算及纳税申报的难点问题,并探讨现有增值税纳税申报表在反映金融商品转让业务方面的局限。

一、金融商品转让的核算及申报

财税36号文规定:金融商品转让适用差额计税,销售额等于卖出价减去买入价后的余额。在同一纳税申报期内,不同金融商品转让出现的正负差,可以按盈亏相抵后的余额为销售额。盈亏相抵后的负差在年度内可以与后续纳税期内金融商品转让的销售额相抵,年末仍出现负差的,不得转入下一会计年度。在会计处理方面,依据财会22号文,金融商品转让需要通过“应交税费——转让金融商品应交增值税”科目核算。

例1:甲公司为一般纳税人,按月度申报缴纳增值税。2017年3月交易A股票,买入价312万元,卖出价100万元;交易B股票,买入价150万元,卖出价309万元;当月一般计税方法提供的服务发生的销项税额为10万元,当期符合认证抵扣条件的进项税额为8万元。4月交易C公司股票,买入价100万元,卖出价365万元,当月一般计税方法提供的服务发生的销项税额为4万元,当期符合认证抵扣条件的进项税额为8万元。

1.3月增值税会计处理。金融商品转让销售额=A股票买卖差价+B股票买卖差价=(100-312)+(309-150)=-53(万元),增值税应纳税额=-53÷(1+6%)×6%=-3(万元)。相关的会计处理为:

借:应交税费——转让金融商品应交增值税

30000

贷:投资收益30000

对于此3万元的负差,虽然当月一般计税方法的应纳税额=10-8=2(万元),但由于金融商品的负差不得冲抵当月增值税应纳税额,因此只能结转下月抵扣。

2.4月增值税会计处理。金融商品转让销售额=C股票买卖差价=365-100=265(万元),应纳税额=265÷(1+6%)×6%-3=12(万元)。相关的会计处理为:

借:投资收益120000

贷:应交税费——转让金融商品应交增值税120000

当月一般计税方法的应纳税额=4-8=-4(万元)。对于金融商品转让应纳税额冲减未抵完的进项税,需要做好相关备查账,相关的会计处理为:

借:应交税费——转让金融商品应交增值税

40000

贷:应交税费——应交增值税(销项税额)40000

实际上交时的会计处理为:

借:应交税费——转让金融商品应交增值税

80000

贷:银行存款80000

一般纳税人转让金融商品后,采用增值税发票管理新系统中的正常开票功能,按卖出价和6%的税率全额开具增值税普通发票(以下简称普票)。

按照相关政策规定,一般纳税人转让金融商品应当填写《增值税纳税申报表(一般纳税人适用)》及其附列资料。然而笔者在研究过程中发现,金融商品转让无法在纳税申报表中准确列示。目前在纳税申报表中,如果将金融商品转让填写在《增值税纳税申报表附列资料(一)》(以下简称附表一)第5行,按增值税普通发票开具的金额、税额填报第3列“销售额”、第4列“销项税额”,同时将金融商品买入价填入第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”,会使其与其他商品和劳务的销售混同,无法体现金融商品转让的特殊规定。另外主表中也没有金融商品转让单独列示的行次。鉴于金融商品转让增值税应税销售额计税及核算的特殊性,笔者建议在增值税纳税申报表附表一及主表中添加专门用于列示“金融商品转让”的行次。

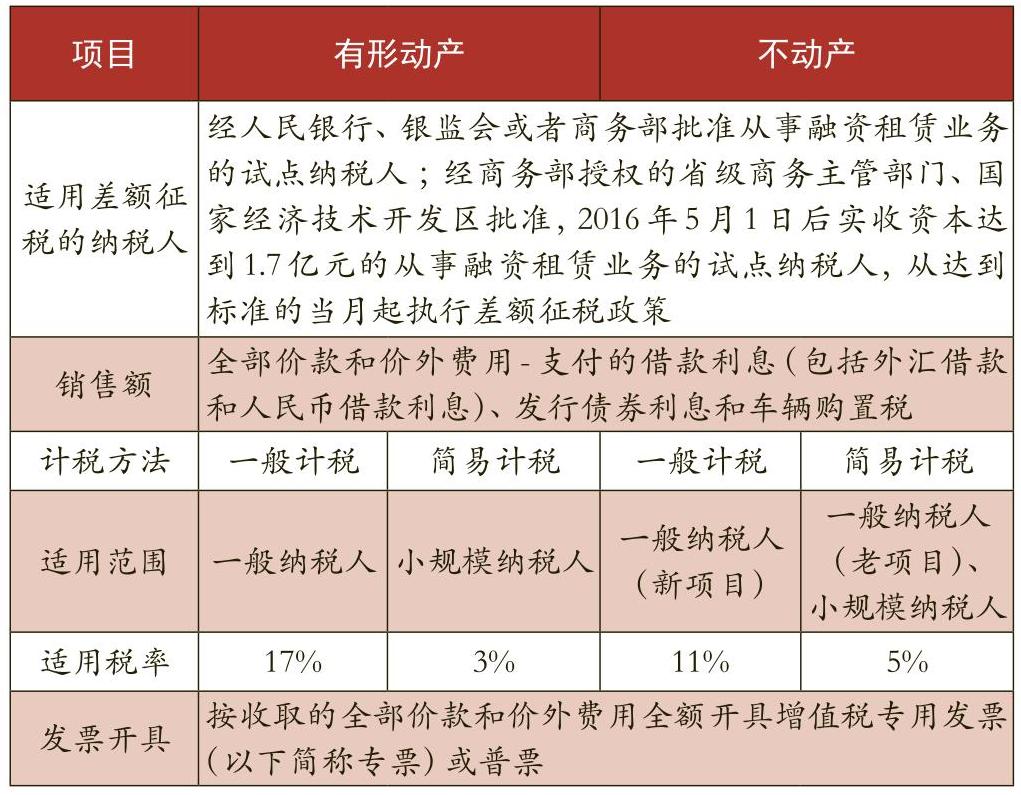

二、融资租赁的核算及申报

按融资租赁服务的标的不同分为有形动产融资租赁服务和不动产融资租赁服务。融资租赁业务税务处理如表1所示。其中,老项目是指一般纳税人2016年4月30日前签订的不动产融资租赁合同,或2016年4月30日前取得的不动产提供的融资租赁服务。

例2:2017年1月1日,A公司按照B公司指定的型号购买一台新设备并出租给B公司,该设备公允价值为500万元,预计使用期限为五年,租赁期为4年,B公司于每年年末支付租金150万元,发生初始直接费用30万元,A公司为购买该设备向银行借款,每年支付的利息为10万元,双方约定租赁期满设备所有权归B公司。A、B公司都属于增值税一般纳税人,适用增值税税率均为17%,A公司是经人民银行批准从事融资租赁业务的试点纳税人。

由于租赁标的物是出租人A公司按照承租人B公司的要求购买,租赁期占资产使用年限的80%,且租赁期届满设备所有权归B公司,由此判断该项租赁业务属于融资租赁,且A公司为差额征税的纳税人。4年租赁期内A公司关于该项融资租赁业务的未实现融资收益分配情况如表2所示。

1.2017年实现融资收入309520元,需要支付利息100000元,A公司需要缴纳的增值税为(309520-100000)÷(1+17%)×17%=30443.08(元),按月确认收入的会计处理为:

借:未实现融资收益(309520÷12)25793.33

贷:主营业务收入——融资租赁收入

[309520÷(1+17%)÷12] 22045.58

应交税费——应交增值税

[309520÷(1+17%)×17%÷12] 3747.75

支付借款利息时的会计处理为:

借:主营业务成本——借款利息

[100000÷(1+17%)÷12] 7122.51

应交税费——应交增值税(销项税额抵减)

[100000÷(1+17%)×17%÷12] 1210.83

贷:银行存款(100000÷12) 8333.33

2.2018年收入确认的核算思路同2017年。

3.2019年未实现融资收益余额=700000-309520-239995.97=150484.03(元),确认的融资收入=2849515.97×5.84%=166411.73(元),大于未实现融资收益余额,因此2019年、2020年平均摊销每年未实现融资收益75242.02元,不足以抵扣借款利息,不确认收入也无需计算增值税。

三、融资性售后回租的核算及申报

融资性售后回租是销售方(承租人)将自制或外购的资产出售给出租人后,又将该资产从购买方(即出租人)租回。与融资租赁相比,融资性售后租回实质是融资融物相结合的融资方式,其税务处理如表3所示。

对于出租人来说,融资租赁和融资性售后回租的差异在于需要购进出租的资产,后续租赁收益的财务核算与融资租赁相同。

例3:接例2,假定2016年11月30日B公司将自行生产的新设备销售给A公司,并签订租赁合同将设备租回,租赁期从2017年1月1日起算。

由于该项融资性售后回租业务发生于2016年4月30日后,因此应按贷款服务计算增值税。

1.2016年11月30日A公司购入新设备的会计处理为:

借:融资租赁资产5300000

贷:银行存款5300000

2.2017年1月1日将设备租赁给B公司的会计处理为:

借:长期应收款——应收融资租赁款6000000

贷:融资租赁资产 5300000

未实现融资收益 700000

后续关于未实现融资收益的摊销、租赁收入的确认与例2相同,仅在适用税率方面有差异(融资性售后回租按贷款服务适用6%的税率),此处不再赘述。

四、金融代理服务的核算及申报

金融代理服务作为商业银行的典型中间业务,是商业银行接受客户委托代理证券、保险等业务,代理其他商业银行、中央银行或政策性业务,代收代付业务,以及其他代理服务。在实务中有两种发票开具方法:一是按照取得的全部价款和价外费用扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额,依6%的税率开具专票,代为支付的费用依6%的税率开普票;二是按照取得的全部价款和价外费用,按6%的税率全额开普票。不同发票开具方法下会计核算和纳税申报方法也不同。

例4:A银行为增值税一般纳税人,2017年3月代理销售B保险公司人寿保险产品,共收取保险费及其他手续费30万元,支付给保险公司27万元。

1.差额开专票,代为支付的费用开普票。本例中差额部分是A银行的中间业务收入3万元(30-27),可以开具专票,支付给保险公司的27万元开普票。具体的会计处理为:

借:银行存款 300000

贷:主营业务收入——佣金收入 28301.89

主营业务收入——保险费收入 254716.98

应交税费——应交增值税(销项税额)

(1698.11+15283.02) 16981.13

借:主营业务成本——保险成本 254716.98

应交税费——应交增值税(销项税额抵减)

15283.02

贷:银行存款 270000

2.全额开普票时,会计处理为:

借:银行存款 300000

贷:主营业务收入——保险费收入 283018.87

应交税费——应交增值税(销项税额) 16981.13

借:主营业务成本——保险成本 254716.98

应交税费——应交增值税(销项税额抵减)

15283.02

贷:银行存款 270000

(作者单位:北京经济管理职业学院)

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第06期 > 财务与会计2018年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第06期 > 财务与会计2018年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号