随着我国旅游业的飞速发展,近年来我国酒店行业竞争日益激烈。面对收入增长乏力,人工、原材料等要素成本持续上涨等经营压力,许多酒店出现了利润水平下降的趋势。部分酒店虽然树立了价值链意识,但仅关注内部价值链环节,忽视了外部价值链管理,不利于总成本控制。本文基于价值链理论,通过对酒店内部和外部价值链分析,探讨运用管理会计工具降低价值链总成本、支持战略决策的相关措施。

酒店内部价值链:基本活动包括前台接待(预订、入住、退房、客户回访)、客房服务、餐饮服务、会议服务(预订、策划、接待)、其他服务(康乐、洗涤、订票、美发、商品销售)等;辅助活动包括采购管理、人力资源、行政管理、基础设施管理等。两者均为价值链中创造价值的作业活动,其中的部分成本由组织架构(设计)、业务流程和产品设计决定,称为结构性成本。所以也就可通过完善组织架构、优化业务流程和产品设计进行成本管理。

随着我国旅游业的飞速发展,近年来我国酒店行业竞争日益激烈。面对收入增长乏力,人工、原材料等要素成本持续上涨等经营压力,许多酒店出现了利润水平下降的趋势。部分酒店虽然树立了价值链意识,但仅关注内部价值链环节,忽视了外部价值链管理,不利于总成本控制。本文基于价值链理论,通过对酒店内部和外部价值链分析,探讨运用管理会计工具降低价值链总成本、支持战略决策的相关措施。

一、基于内部价值链的成本管理措施

(一)结构性成本管理

酒店内部价值链:基本活动包括前台接待(预订、入住、退房、客户回访)、客房服务、餐饮服务、会议服务(预订、策划、接待)、其他服务(康乐、洗涤、订票、美发、商品销售)等;辅助活动包括采购管理、人力资源、行政管理、基础设施管理等。两者均为价值链中创造价值的作业活动,其中的部分成本由组织架构(设计)、业务流程和产品设计决定,称为结构性成本。所以也就可通过完善组织架构、优化业务流程和产品设计进行成本管理。

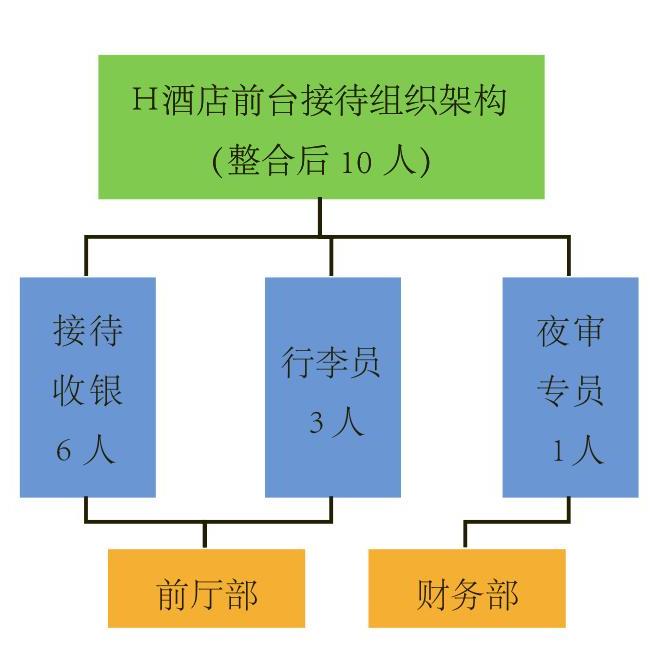

在组织架构方面,经营战略和经营模式决定组织设计。例如,星级酒店和快捷酒店、连锁酒店和单体酒店,虽然其价值链的活动相似但组织架构不尽相同,可引入对标管理思路,即参照同规模同战略的标杆酒店组织模式,结合自身业务特点优化组织架构。以涉外三星级酒店H酒店为例,前台接待活动涉及客房部、财务部两个部门(如图1)。其中,前台接待岗隶属客房部,主要负责客房预订、入住、退房、行李搬运等工作;收银岗隶属财务部,主要负责资金结算、外币兑换等业务。酒店前台接待为24小时服务,配备16名员工实行倒班制。其中,前台接待岗9人,包括6名接待员和3名行李员;收银岗7人,包括6名收银员1名夜审员。通过对该地区经营效益较好的同级别M酒店和F酒店调研发现,这两家酒店前台接待主要活动归属一个部门,在服务内容不变的情况下,只需配置12人左右。据此,H酒店对前台接待岗位进行了整合(如图2),合并接待和收银职能成立前厅部,裁汰冗员6人。考虑到内控因素,将原收银岗中的夜审工作剥离设立专人专岗,隶属财务部。通过上述整合,H酒店前台接待活动参与人员由16人降到10人,人工成本大幅降低的同时服务效率也得到了明显提升。

在流程设计方面,基于管理会计研究中的心理学理论,通过前置业务流程中的关键环节,可以减少或降低执行人的享乐或浪费动机,从而达到降低成本费用的目的。例如,材料采购实行事前申购,倒逼使用部门提升采购的计划性,降低不合理采购带来积压和成本的浪费;业务招待费实行事前审批,从对事由、人员、标准等方面的前置审批环节,提升业务招待费使用的效率和效果,减少业务部门因享乐动机实施的无效或低效招待成本。

(二)执行性成本管理

执行性成本由执行战略的效率和效果决定,通常可以利用管理会计计量与竞争性标杆相对比的成本业绩,发现憀本改进机会。在执行性成本管理中,作业成本法能够将资源成本与消耗资源的作业更好的配比,从而还原各业务或价值链环节真实的成本情况,通过降低作业消耗或提高作业执行效率降低价值链中的变动性和资源浪费,进而为战略决策提供真实、合理、可靠的决策信息。

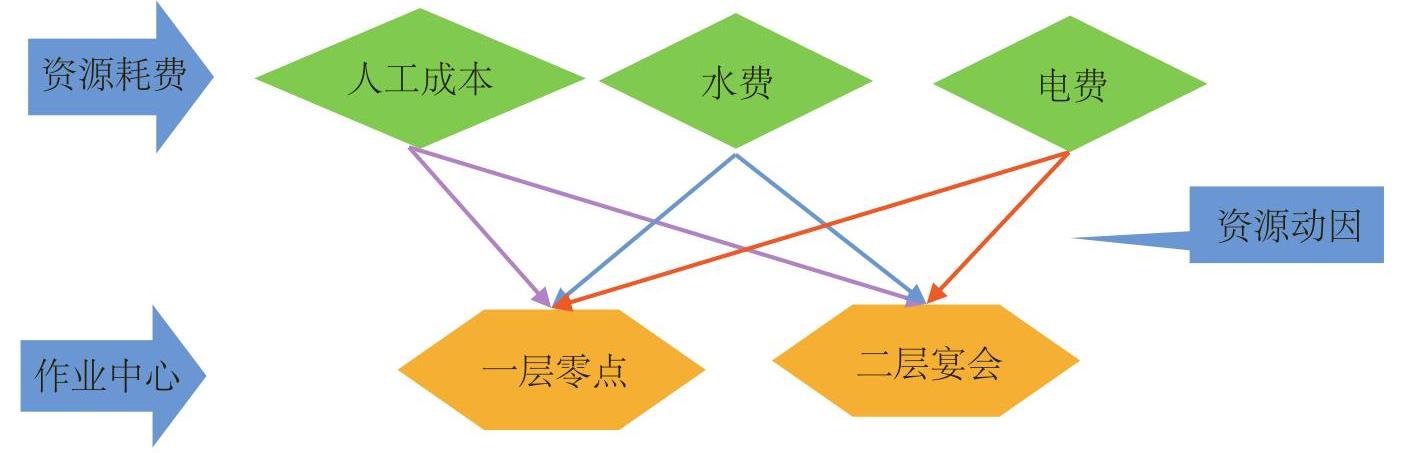

具体来说,作业成本法的关键是要准确分析资源动因和作业动因,根据行业和自身业务特点合理确定作业动因数量。与制造业相比,酒店业作业成本法应用尚不广泛,资源和成本动因需要根据战略目的、服务内容和经营中的实际情况实行动态选择。仍以H酒店为例,酒店餐饮部主要提供一层零点和二层宴会两个服务项目,经营面积基本相同。其中,前者主要面对散客服务,每天营业12小时全年无休,配备厨师10人和服务员12人;后者主要承接会议或大型宴会,根据预订情况定期营业,配备厨师8人和服务员10人。除材料成本、人工成本外,水电、燃气等均按照营业面积分摊,在不考虑固定资产折旧的情况下,20XX年经营情况如表1所示。

为进一步提升自身价值链增值效率,H酒店准备调整餐饮部经营策略,将现有零点服务和宴会服务择一外包。如果从传统成本核算模式下的经营情况来看,应将销售利润率较低的宴会服务外包。但财务部按照作业成本法思路,针对每种资源耗费重新确定资源动因,对成本进行了重新分配(见图3,此例仅讨论决策需求的资源耗费分配至作业中心层级,不再讨论根据作业动因再分配至产品层级过程)。

在人工成本方面,传统核算标准按照行政隶属划分,即二层宴会组和一层零点组,但实际工作中上下两组存在相互借调帮忙的情况,因此将人工成本调整为以工时作为资源动因;水费总额较小,在未找到更合理的资源动因前,暂按用餐人次、餐具清洗数量和营业时间综合作为资源动因;电费按照宴会和零点餐厅电器功率和营业时间作为资源耗费动因,直接材料和燃气费分配依据不变。如此按照作业成本思路的20XX年经营情况如表2所示。

从上表可看出,按照作业成本法将成本进行重新分配后,一层零点的销售利润率或价值链增值贡献仅为16.45%,远低于二层宴会的30.03%。由此可见,二层宴会才是餐饮作业中真正的高效增值作业,该结果与传统成本核算模式反馈结果相反。如按照传统成本核算模式反馈结果决策,将导致H酒店价值链中高效增值作业被剔除,降低价值链的增值效率。

二、基于外部价值链的成本管理措施

酒店外部价值链包括上游供应商、下游的顾客以及同行业的竞争对手等。本文中,笔者将主要从供应商和客户两方面探讨成本管理措施。

(一)供应商方面

一是建立供应商库,完善供应商信用档案,及时淘汰不良供应商,减少因供货不及时、供货质量不合格引起的缺货或退换货成本,进而降低总成本。二是考虑与该地区实力较强的酒店建立采购联盟,即借助其更为优质的销售渠道,提升与供应商的议价能力和供货质量,降低采购价格。三是考虑到酒店业属于劳动密集型行业,部分临时性、辅助性业务可通过劳务外包等渠道解决。同时,结合酒店的淡旺季人员需求,区分淡旺季成本策略,与劳动力供应商协商人员配置方案,降低劳动力成本。

(二)顾客方面

在与顾客关系的建立与维护方面,近年来,随着大数据技术的崛起,通过对行业和顾客相关信息的分析,可以更深入、更准确、更及时了解客户的深层次、个性化需求,从而引导酒店发现成本改进机会、优化运营和服务策略,提升竞争力和对潜在顾客的吸引力。

例如,在酒店预订方面,通过对订单数据分析可知,目前酒店网络预订已经成为顾客消费主流形式,而在众多的第三方网络预订平台中,携程、艺龙占据了绝大部分网络预订酒店订单。因此,酒店可通过加强与携程和艺龙等第三方网络预订平台的合作,提高对第三方网络预订平台的响应速度,做好顾客评价维护等举措提升美誉度和品牌效应。考虑到第三方网络预订平台会产生一定的费用,酒店也应加强自身网站或预订平台的建设。如华住集团开发的销售APP,将集团内12大品牌4500余家酒店集成于APP中,为会员提供从经济型到高端酒店的全面服务,将顾客从第三方网络预订平台吸引到自己的网络销售渠道,减少了向第三方网站支付服务费的同时,也形成了较为稳定的客源。

责任编辑 李卓

主要参考文献

[1]周飞.成熟期酒店企业成本管理模式构建——基于价值链视角[J].财会通讯,2015,(29):67-69.

[2]杨慧慧,邓薇,陈冲.大数据在酒店管理系统中的应用[J].科技广场,2015,(12):41-46.

[3]孙茂竹,于富生.成本与管理会计[M].北京:中国人民大学出版社,2013:1-9,282-294.

[4]克里斯托弗·S·查普曼,安东尼·G·霍普伍德,迈克尔·D·希尔兹主编,王立彦等译.管理会计研究[M].北京:中国人民大学出版社,134-159,511-538,658-718.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第05期 > 财务与会计2018年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第05期 > 财务与会计2018年第05期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号