河南能源化工集团焦煤公司赵固二矿(下称赵固二矿)是河南能源焦煤公司与上海宝钢资源有限公司合资16.2亿元成立的大型现代化矿井,位于河南省辉县市赵固乡境内,自2011年4月23日竣工投产以来,盈利能力在河南能源焦煤公司下属矿井中连续四年保持前三。然而近年来,受煤炭价格持续下滑影响,经济效益显著下降。为摆脱这种困境,赵固二矿积极开展了增产、提质、降本等工作,引入精细化作业成本法来优化当前成本管理体系,取得了一定的成效。

一、赵固二矿成本管理存在的问题

(一)全面成本管理理念缺失

煤炭企业精细化管理应对原材料采购、生产、运输、销售各环节进行精细化操作与控制,实现全过程的成本管理与控制。但目前赵固二矿将精细化管理锁定在了煤炭生产环节,虽然生产环节的成本费用占比很大,但是其他环节成本管理的缺失依然导致企业成本居高不下。

(二)精细化程度不够

精细化管理要求企业依据各环节产生的真实数据,对成本的形态、产生动因进行整理和分析,为管理层提供决策支持。但赵固二矿前期引用的精细化管理体系,由于嵌入的模块太多,如成本管理、绩效评价等,导致精细化管理在每个领域的细化程度不够,无法深入剖析各模块存在的问题,精细化管理流于形式。

(三)缺少先进的成本管理模式

精细化管理的推广和应用的首要目的是降低煤炭企业不必要的作业环节,实现成本的有效控制。但赵固二矿在精细化管理推广的过程中,依然采用传统的成本核算方法,主要以事后考核为主,事前预算控制和事中监督协调力度较小,无法从成本源头进行有效控制。

(四)缺乏长效考核机制

赵固二矿在成本管控考核中仅注重当前成本考核,未对成本考核链条进行追溯和延伸,缺乏长效考核机制。

二、精细化作业成本管控体系的设计

精细化作业成本管控体系框架主要包含三方面内容(见图1):

一是理论体系。精细化作业成本管控体系以精细化管理理论和作业成本法理论为核心,将精细化管理理念和作业成本法运行机理进行融合,在精细化管理的基础上,引入作业成本法,细分煤炭企业生产流程,有效解决煤炭企业运行精细化管理中存在的成本管理漏洞,为煤炭企业成本控制提供理论支撑。

二是外部环境。精细化作业成本管控体系的运行,一方面需要企业全员参与,明确从“矿井——区队——班组——个人”各级责任主体的责任;另一方面需要高效的信息化网络体系,以实现成本管理流程化、生产支出定额化、非生产支出预算化。

三是内部流程优化。精细化作业成本管控体系需要结合煤炭企业现有的精细化管理基础,将煤炭企业内部运作流程按照作业成本法的原理进行重新优化,建立基于作业成本的预算系统、核算系统、控制系统、考核系统,细化各作业环节成本控制目标。尤其是成本支出占比较大的生产环节,这是煤炭企业实现“降成本”任务的关键领域。

三、赵固二矿精细化作业成本管控体系的应用

(一)建立精细化作业成本管控组织体系和运行机制

赵固二矿精细化成本核算实施负责人为矿总会计师,下设精细化作业成本核算办公室,成员为相关科室科长,并明确了物资供应科、机电科、人力资源科、财务科、企管科、生产管理部门、生产执行部门等相关科室的具体职责,设专人负责具体业务,同时,结合矿井实际生产状况及外部竞争环境,提出成本管控目标,并结合作业成本法的原理对业务流程进行了优化设计,界定了各职能部门的权、责。

此外,赵固二矿通过构建运行机制健全完善了经营目标责任体系和成本目标责任两大体系,建立“矿井——区队——班组——个人”四级纵向成本管控模式和“矿井——科室——个人”三级横向成本管控模式,同时,通过划小核算单位、明确各级主体责任、建立成本绩效评价考核体系、完善各类经营管理制度,贯彻多劳多得优劳优酬的“收入-支出=工资”的理念。

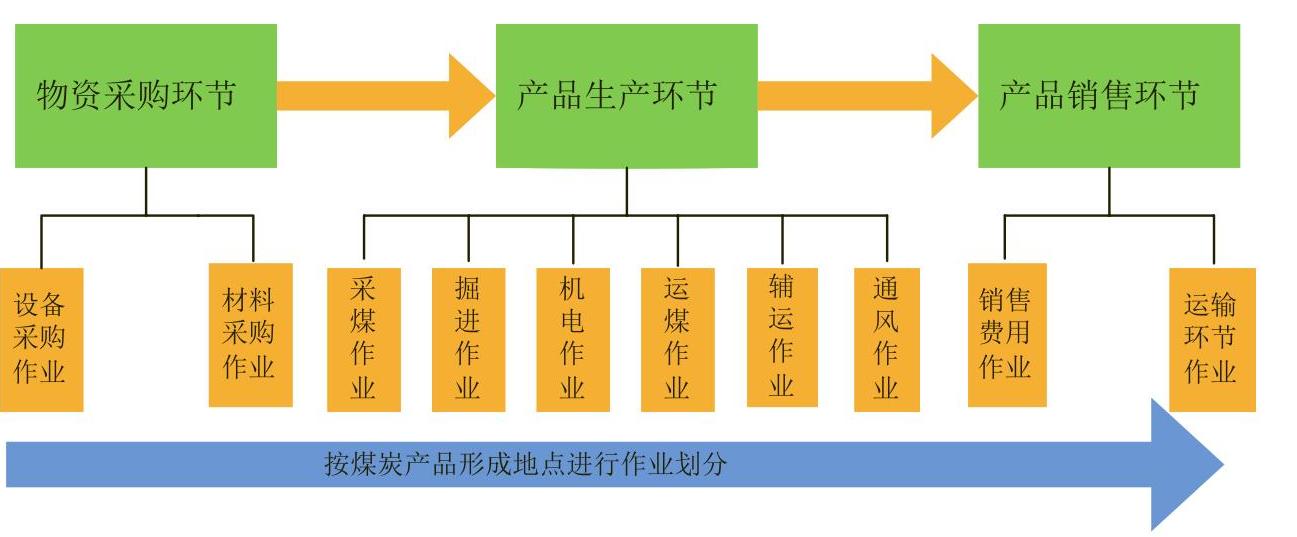

(二)作业环节划分

作业成本法以作业为核心,依托“产品消耗作业,作业消耗资源”的理念,将企业所有成本费用按照资源动因和作业动因进行归集。由于煤炭企业成本结构稳定且材料投入不构成产品实体,便于运用作业成本法进行核算。因此,赵固二矿针对整个过程的作业环节进行了划分(如图2所示)。

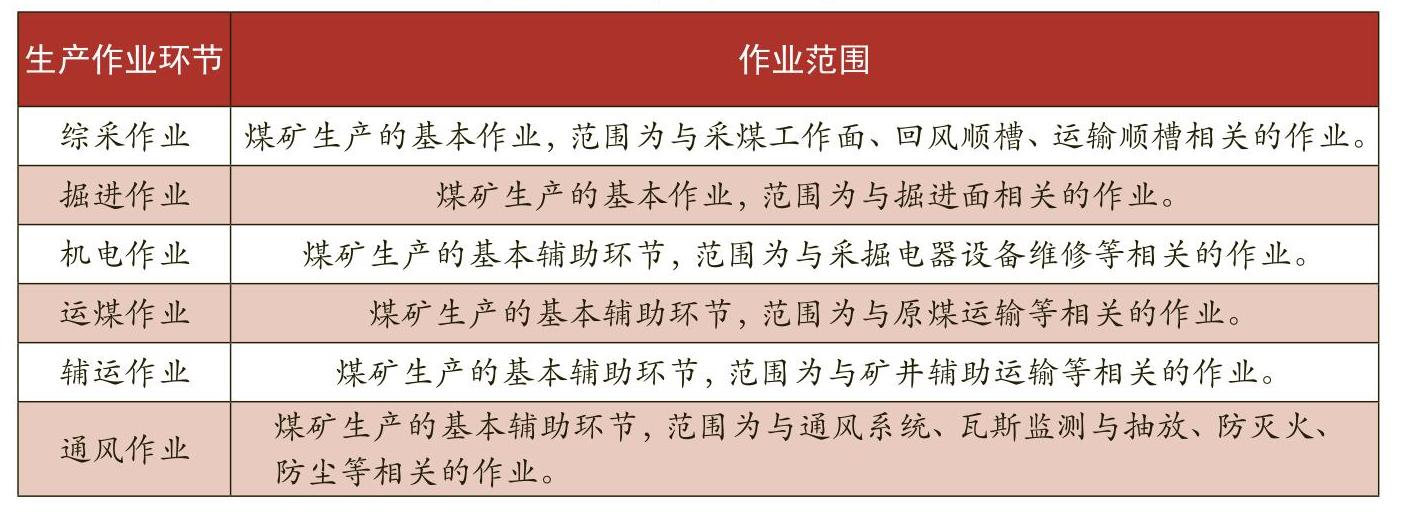

从图2可以看出,按照煤炭产品的形成过程,从材料采购到原煤生产再到产品销售,各环节均纳入作业成本管理体系范围。尤其是煤炭生产环节,由于该环节所耗用的材料较多,且未能构成煤炭产品的实体,其成本支出占吨煤成本的70%左右,在整个作业环节属于成本的核心控制阶段,因此需要根据生产流程细化采、掘、机、运、通等作业环节(如表1所示)。

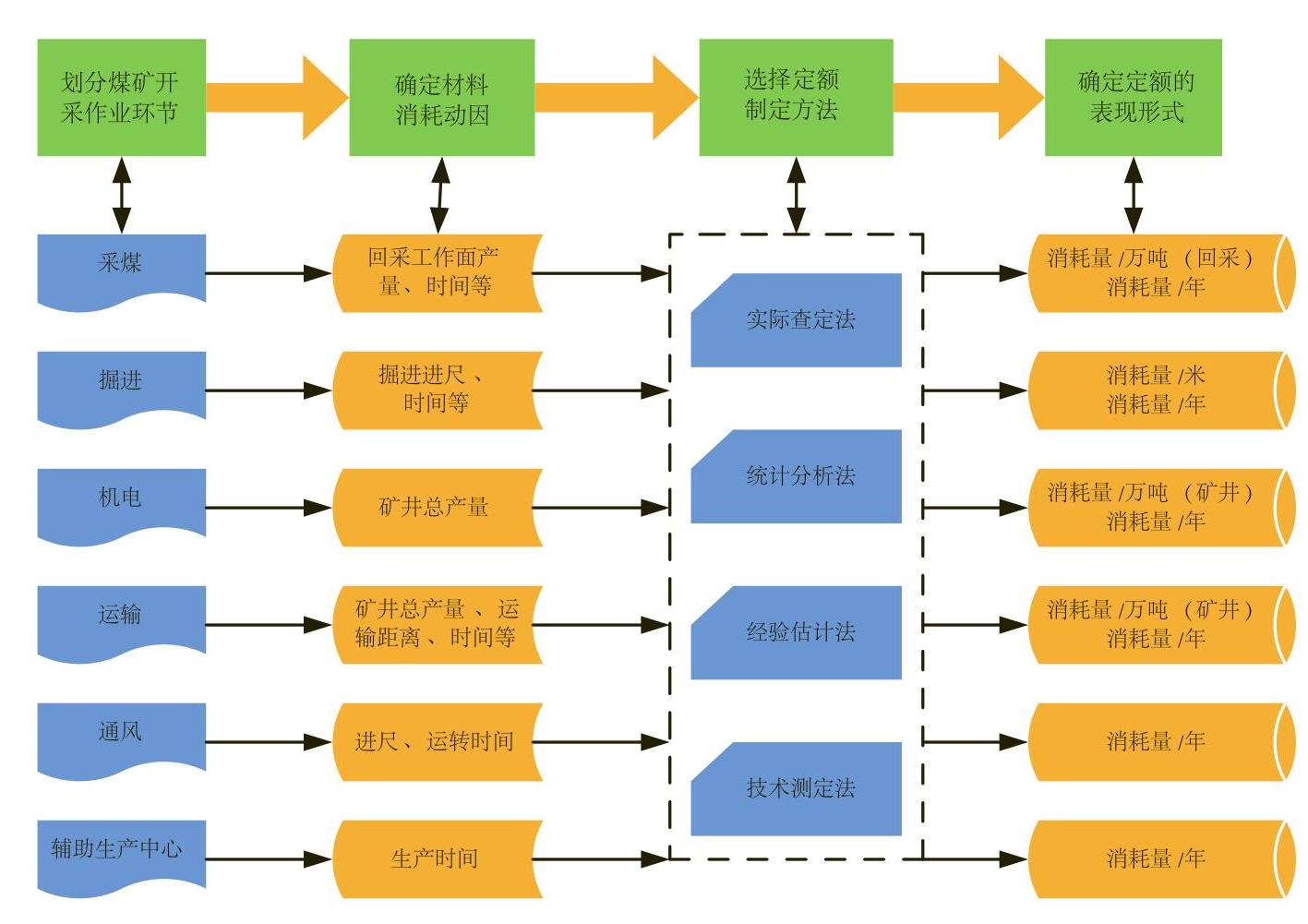

(三)各作业环节定额测算

定额是指在一定的生产技术和管理水平下,对消耗的人、财、物所规定的标准量。煤炭定额体系是有效配置生产资源和计划生产的重要依据。在煤炭生产过程中,要想实现过程控制,必须明确各作业环节的成本管理目标,这就需要详细的测算各作业环节的定额标准,通过定额标准制定成本管控目标。

完整的煤炭定额体系包括消耗定额、劳动定额和费用定额。消耗定额主要包括材料消耗定额(材料主要指配件、油脂、木材、支护用品等直接材料消耗)、水消耗定额、电力消耗定额等。例如,煤矿材料消耗定额是指生产煤矿在一定的地质条件、开采工艺、劳动组织条件下,开采单位煤炭产品或完成单位生产任务所必须消耗材料的数量标准,在定额的制定过程中,通过分析和计算各作业环节的材料消耗最终确定定额标准。煤矿劳动定额主要包括工时定额和产品定额。费用定额主要包括管理费用定额、销售费用定额、财务费用定额。

煤炭企业在测算和编制定额体系的过程中,要根据自身的煤层赋存条件、地质构造、生产工艺和基础数据的完善程度选择合适的定额编制方法。各作业环节定额测算的关键步骤是:(1)划分作业环节,确定作业内容;(2)根据生产工艺和技术条件,分析作业消耗影响因素,确定定额制定内容;(3)选择定额编制方法(如经验估计法、现场查定法、技术测定法等),测算定额标准;(4)确定修正系数,完善定额标准。

在具体实施中,赵固二矿组织生产、技术、企管、财务等多个部门并聘请外部专家,成立了定额测算专家组,结合本矿煤层附存状况、技术工艺、外部环境等因素,针对人工定额、材料定额、电力消耗定额、非生产性费用零基预算定额等各类作业的成本定额进行了精细测算,明确了各作业环节相关责任主体的成本管控目标。例如材料定额制定过程中,根据煤炭生产环节材料消耗的测算与估计,详细制定了直接材料消耗定额、辅助材料消耗定额、专项及周转性材料消耗定额(如图3所示)。

(四)作业成本的核算与控制

煤炭企业最终成本的核算一般按照控制程度划分,将成本分为可控成本和不可控成本,前者主要包括工资、材料、非生产费用(业务招待费、差旅费等)等相关费用,后者包括劳动保护费、塌陷费等费用。在成本归集过程中,可控成本中能够直接归集的直接划分到各个作业环节,计算出作业成本后直接计入产品成本;不能直接归集的通过资源动因将其分配到作业环节计算出作业成本,再根据作业动因将其分配到产品成本中。不可控成本根据原煤产量直接平均分摊后归集到单位成本里面。最终,根据可控成本与不可控成本的归集计算出原煤总成本与单位成本。

赵固二矿在作业成本核算的基础上,根据作业和成本项目设置二级会计科目和明细账,以便在成本控制过程中针对出现的差异,快速追踪至作业环节,实现实时控制。以材料控制为例,赵固二矿分别在采购、使用、核算等环节设置了不同的核算和控制手段以优化成本,通过各作业中心成本的核算,计算出原煤的成本,不仅能明晰煤炭产品成本的形成过程,还便于各作业环节实施成本控制。

(五)作业成本绩效考核

为有效落实成本管控工作,调动各作业环节成本控制的积极性,赵固二矿将成本管控与绩效考核联系起来,针对考核目标制定了奖惩标准,以评价各作业环节中职能部门成本管控职责履行情况。一方面是执行力考核,针对不同作业环节、不同层级的人员工作内容,采用差异化考核办法,避免“一刀切”。另一方面是经济效益考核,重点考核既定标准与实际成本耗费之间的差距,突出“降成本”的经济效益。

(本文系河南理工大学博士基金“煤炭企业预算管理寻租行为研究”<SKB2014-10>的阶段性研究成果)

责任编辑 李卓

主要参考文献

[1]冀帅领,张瑞,丁日佳.煤炭企业全面成本管理体系的构建研究》[J].煤炭技术,2015,(10).

[2]丁日佳,张亦冰.“三行五化”模式下的煤炭企业精细化管理研究[J].煤炭技术,2016,(2).

[3]成雪梅.精细化煤炭成本核算模型的构建与应用[J].煤炭经济研究,2015,(3).

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第05期 > 财务与会计2018年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第05期 > 财务与会计2018年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号