摘要:

中国华录集团有限公司(简称华录集团)隶属国资委,是集制造、信息服务、文化产业于一体的多业态、跨地域集团企业,业务以大连和北京为中心辐射全国。为实现“归口管理、集中决策”的目标,华录集团以财务共享推动财务转型,为项目核算、合同执行、部门绩效、资金集中等提供支撑,进而提升集团和企业两层级的经营管理能力。首先,财务共享集成ERP、OA及业务系统,构建集团和企业两层经营财务体系;其次,以共享数据池多维度数据作为集团管控基础,推进财务向管理会计转型;第三,以矩阵模型推动财务与业务一体化。

一、华录集团财务共享实施要点

1.两层经营的财务共享。华录集团基于财务共享构建面向集团和企业的两层经营财务体系,包括企业级业务财务、共享财务和集团级战略财务三个层次。企业级业务财务包括项目管理、预算编报、资金计划、业务支撑、合同管理、资产管理、往来结算、财务分析等,提供财务对业务的专业支撑,并生成共享平台的作业驱动数据;共享财务以网上报账平台处理的业务为基础,进行收入核算、材料核算、资产核算、税务核算、成本核算、费用及薪酬等制单与账务处理,并提供资金结算、报表编制、电子档案和共享运营管控等服务;集团级战...

中国华录集团有限公司(简称华录集团)隶属国资委,是集制造、信息服务、文化产业于一体的多业态、跨地域集团企业,业务以大连和北京为中心辐射全国。为实现“归口管理、集中决策”的目标,华录集团以财务共享推动财务转型,为项目核算、合同执行、部门绩效、资金集中等提供支撑,进而提升集团和企业两层级的经营管理能力。首先,财务共享集成ERP、OA及业务系统,构建集团和企业两层经营财务体系;其次,以共享数据池多维度数据作为集团管控基础,推进财务向管理会计转型;第三,以矩阵模型推动财务与业务一体化。

一、华录集团财务共享实施要点

1.两层经营的财务共享。华录集团基于财务共享构建面向集团和企业的两层经营财务体系,包括企业级业务财务、共享财务和集团级战略财务三个层次。企业级业务财务包括项目管理、预算编报、资金计划、业务支撑、合同管理、资产管理、往来结算、财务分析等,提供财务对业务的专业支撑,并生成共享平台的作业驱动数据;共享财务以网上报账平台处理的业务为基础,进行收入核算、材料核算、资产核算、税务核算、成本核算、费用及薪酬等制单与账务处理,并提供资金结算、报表编制、电子档案和共享运营管控等服务;集团级战略财务提供标准化的核算数据和业务数据池,满足集团预算管理、资金集中、资产管理、商业信用、项目财务、税务统筹、管理报表、财务预警等战略管理需求。同时,集团级战略财务层通过监控分析穿透查询共享财务层核算数据和企业级业务财务层作业活动。

2.基于既有ERP财务共享的扩展。华录集团财务共享体系是通过共享系统对既有ERP、全面预算、合同管理、资金管理、税票管理及银企直联等系统的集成,构建面向运营与财务的共享数据池。全面预算既是业务计划,也是核算控制指标,还是业务后评价对标依据;合同管理是财务、业务、法务管控一体化的核心,在项目执行、资金预测、风险管控等方面发挥着较为重要的作用;资金管理体现为财务风险管控和财务效益,是控制信贷风险的重要手段;税票管理及银企直连是实现财务共享后的管理延展,其核心是利用开放标准化接口集成外部系统。

华录集团统一选型并构建ERP系统,各公司根据业务特点构建适用自身实际情况的子系统。具体来说,财务共享以既有ERP核心为基础,前向集成供应链、销售管理、资产管理、全面预算等系统,后向衔接ERP账务、报表等系统,数据由ERP统一发布;所有业务审批均通过OA统一推送,实现审批流与业务流标准化衔接。同时,财务共享提供面向集团全级次的财务报销和稽核服务,并集中资金管控和资金结算,实现银企直连,具体流程为:向财务共享推送ERP子系统业务数据和影像采集的网上报销数据,与合同结算条款、全面预算等维度比对校验后,生成凭证推送共享稽核;凭证稽核后分拣到资金结算和ERP账务系统,生成报表;稽核未通过的数据回写到业务系统,利用OA平台通知经办人,重启业务流程。

3.构建共享数据池。为满足集团和企业在战略部署、运营决策、作业管理等层面的管控需求,华录集团引入共享数据池(见图1)。共享数据池是面向管理会计的运营数据集合,既包括涉及价值创造过程的非货币化序时业务活动信息,也包括货币化计量的会计核算数据。

共享数据池是基于业务活动和凭证级的标准化数据仓库,贯通业务与全面预算、核算、决算、结算的全过程,实现项目核算、部门核算、全面预算、合同管理、资金预测、作业成本等维度的管理延展。其中:项目核算维度实现业务全生命周期核算和跨层级管控;部门核算维度实现责任体考核和激励;全面预算维度实现运营目标的分解和管控;合同管理维度实现对业务进度和结算方式的管控。除此以外,拓展管理维度,包括与业务执行进度相匹配的资金预测、与成本性态相关的作业成本。

共享数据池数据既是会计核算的基础,也是运营管控的基础。纳入共享池的数据记录业务活动五个方面的属性:一是业务类别及业务渠道属性,根据业务职能和资源属性划分为收、支、转等类型,进行业务分类核算和运营管理。二是业务审批流属性,涉及企业授权审批,体现为流程一致性,审批流记载了业务推进时序,也体现为内部控制流程与节点。三是业务活动“载体”属性,涉及业务项目、部门、预算、合同、归口、供应商、客户等维度信息,是打破信息割裂、实现信息整合和管理延展的主线。四是资源属性,涉及业务数量、单价等信息,业务侧多关注资源配置及非货币化属性,财务侧多关注货币化计量、核算及绩效相关性。五是结算属性,结算方式是商务模式的重要组成部分,也是企业依据业务预测资金流的基础。

4.采用矩阵模型实现业务与财务标准化。为实现财务共享数据的标准化,统一财务与业务之间、不同企业之间、集团与企业之间的业务标准,华录集团采用矩阵模型规范业务流程(见表1),从业务规则、全面预算、会计核算、评价与报告、平台属性五个方面梳理业务与财务的内在联系。

业务规则包括收支属性、合同规范、业务大类、业务细类、项目驱动属性、归口属性、审批流、责任单元八个方面,体现业务活动及办理财务事项时规则的一致性;全面预算是依据企业滚动规划与经营计划,分解年度经营目标,包括业务预算、财务预算、筹资预算、投资预算等,全面预算具有覆盖业务和财务管控需求的特点,体现了业务活动的目标性、配比性、相关性、可评价等特征;会计核算包括结算属性、受益期、核算规则和其他要求四个方面,体现为会计政策、会计估计及核算方式的一致性;评价与报告指业务活动的展现方式,既要满足对内管控或对外披露的需求,也要满足集团、企业、部门、项目、活动等各层级的管理需要;平台属性指数据传递是通过网报系统收集还是业务系统进行自动传递。如果通过网报系统收集,则需要对业务报销申请单的内容、格式及标准进行设定。

实行财务共享服务企业的业务均需按照矩阵模型思路进行梳理,并以此为模型逐步细化,在组织构架和部门职能、制度流程、审批、会计核算、绩效考核与评价等方面协调一致,并实现流程标准化、数据标准化等。

二、财务共享的转型支撑

华录集团通过财务共享平台,建立了北京与大连两个区域核算中心,统一共享平台支撑业务核算,实现资金集中管控,提升集团对重大专项资金的管控能力。同时,财务共享也推动了财务人员转型和职能转变。而基于财务共享数据池的报表体系,满足了各级运营管控的报表定义和穿透查询。同时,与审计系统集成,提升审计时效与质量。此外,较好适应了城市文化综合体等商业模式在全国快速布局,使财务对业务支撑摆脱了传统驻店模式,实时归集资金并反馈经营信息。

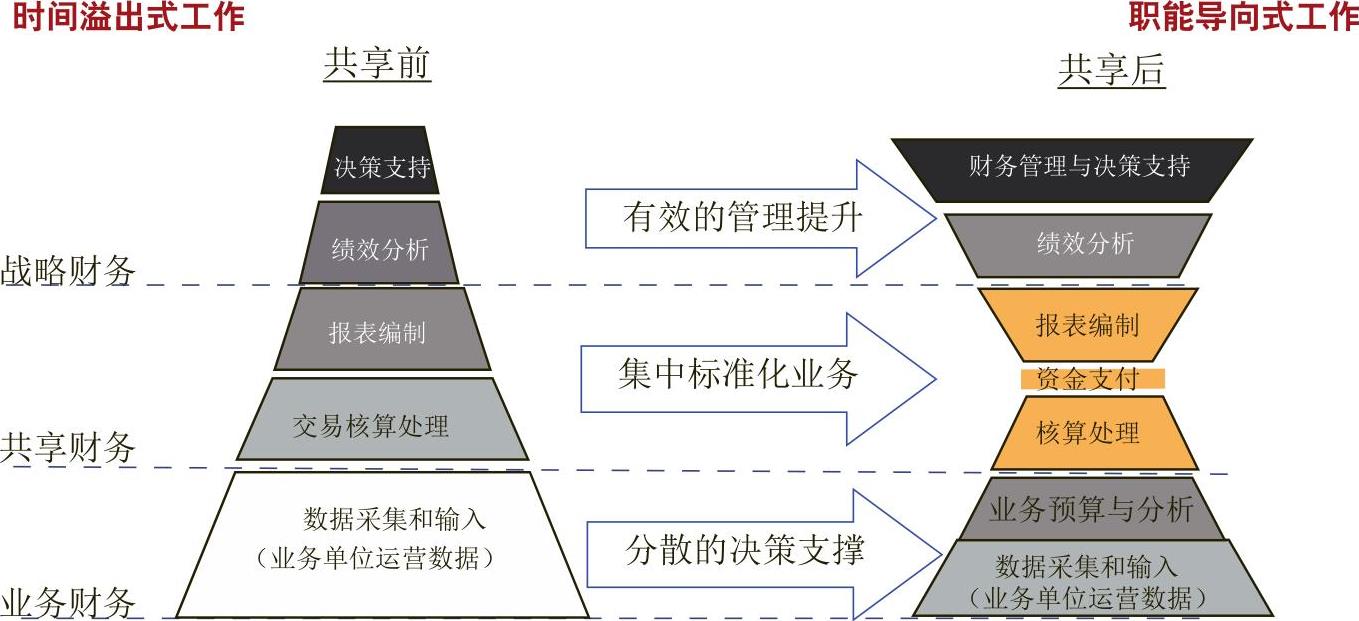

1.人员与岗位变迁。实施财务共享后财务工作与组织方式发生了较大变化(见图2)。实施财务共享前,财务岗位设置与工作流程呈现串行模式,各岗位精力分配呈现溢出式,越往上,投入精力越少。通常完成前序工作,才启动后续任务。该模式不仅制约工作效率,也不利于提升工作质量。实施财务共享后,岗位布局和业务分配更加专业化,业务效率和质量得到大幅提升。同时,在财务共享机制下,由于数据集中化和标准化,使得多维绩效分析和财务决策成为可能。财务共享模式下推动了财务人员向业务财务转型,强化了业务层面的预算分析能力;促进优秀的财务人员向战略财务转型,强化财务在绩效考核和决策支撑方面的作用;推动人才向战略财务和管理会计转型。

2.推动财务转型。华录集团财务共享为运营转型奠定基础,共享模式从传统财务收敛和转型财务下沉两个方向推动财务转型。传统财务收敛通过财务资金集中、制度化和标准化等实现财务流程优化和再造,为组织变革、业务转型奠定基础,体现为集中化;转型财务下沉是通过专业化财务支撑,促进业务与财务的深度融合,以财务支撑面向资源配置、绩效考核、目标分解等,体现为专业化。同时,财务共享围绕价值创造与风险管控,构建面向业务活动、运营管控、决策支撑和战略规划等层级的财务体系,贯通资金链、价值链、数据链,通过优化流程、修订制度持续推动财务转型。

(本文第一、第二作者分别系全国会计领军<后备>人才企业类八期、十期学员)

(本文系河北省科技厅软科学及科普研究专项“管理会计促进财务转型对策研究”<2017-174576447>的阶段性研究成果)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第03期 > 财务与会计2019年第03期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第03期 > 财务与会计2019年第03期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号