结合ACCA与德勤管理咨询在2012年年底向位于中国大陆及香港特别行政区的首席财务官、财务总监以及财务共享服务中心负责人等高管发出调研问卷的结果(张庆龙等,2016),笔者认为目前的财务共享主要可以分为财务云计算服务中心和财务外包两种模式。将区块链技术融入到财务共享服务中,以区块链3.0技术为核心,对财务共享服务进行再造,可以促进会计核算的计量准确、会计信息的真实完整、会计工作的高速有效。

一、企业(集团)的财务云计算服务中心模式下

财务云计算服务中心将企业集团内部零散的、雷同的、可标准量化的会计信息,通过网络云平台和计算机扫描认证,把供、产、销数据集中到统一的会计核算中心进行专业的会计核算,既提高会计核算的效率又加强了对企业集团的分公司或其他部门的监管。但是,数据传递的及时性、安全性,会计信息披露的公开与完整、会计监督和管理的效率等问题,一直备受关注。张庆龙、聂兴凯(2016)企业集团实施财务共享服务典型问题应对策略提及:企业集团财务部应下设财务共享服务中心,以集团管控、服务支持为战略,进行规模化、标准化的会计核算、资金收付、账户管理、数据支持等。但是,废弃现有系统,系统置换成本过高。如何优化共享管理平台,共享管理权限如何兼顾所有,风险控制和成本效益的优先决策等问题都有待解决。

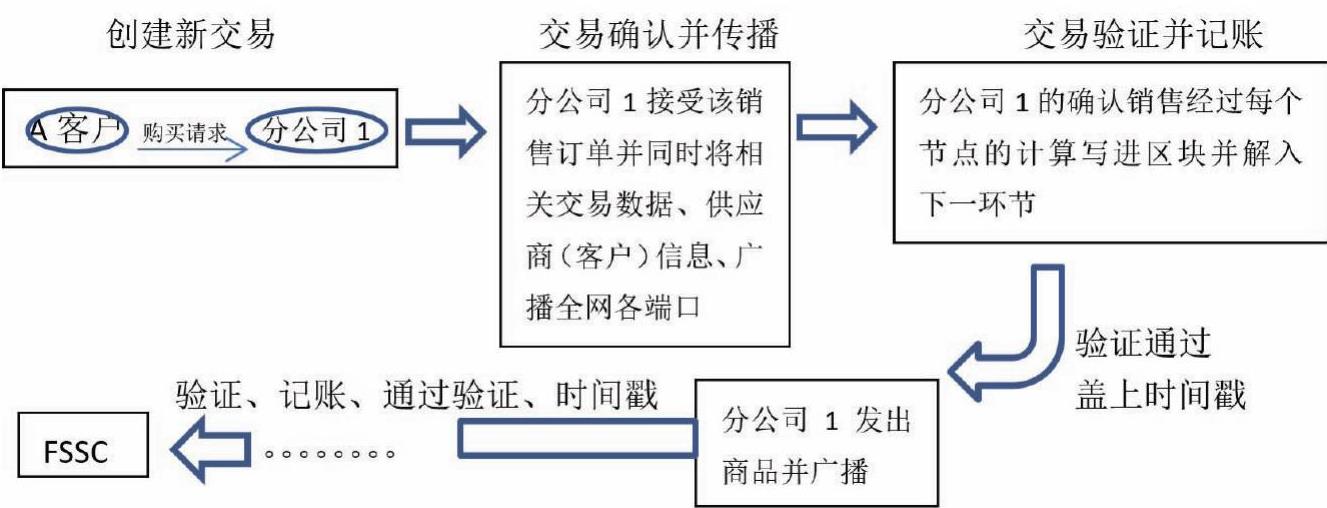

1.重构数据传递通道。财务云计算服务中心需要企业自身强大的网络系统和会计信息系统为平台,企业集团若实施财务共享,在区块链技术下无需重建数据平台。以销售商品为例,在区块链技术3.0去中心化功能支持下,同一天不同时段每一笔销售性质业务的交易从签订购销合同(或达成购销协议)开始,都能根据时间戳被广播至数据任何一个端口,并且通过交易验证记录到下一区块中,直至企业发出商品确认收入,多个时间戳覆盖的多区块每次进行分布式记账,把销售业务的全部信息完整及时地记录进云端财务共享服务平台,再由会计信息系统根据业务发生类型对该笔交易自动进行会计业务处理,具体流程见图1。数据传递方式明显改变,每项交易数据都能及时传递到财务云计算服务中心;由于每个节点端口都在记录本次交易,交易数据实时发送,保证了业务数据传递的共享性,进而使数据被一次性全部损坏的可能性降到最低。

2.再造会计信息共享监督。伴随业务数据系统改造的是会计信息共享管理方式的再造。

(1)在区块链技术3.0分布式记账的支持下数据不能逆转,企业的管理者可以实时对企业的交易信息及资金流动进行观测,并根据智能合约,对客户以及供应商的合同履行情况进行监控,以保证对企业(集团)现金流的掌控。

(2)在区块链技术3.0去信任化功能支持下数据不能消除并更改,企业(集团)的财务信息使用者,如企业的投资者、股东等都可以根据特定的密钥权限查阅到每个区块中已经发生的信息,使财务信息由企业披露变成了自动报告,解决了财务报告使用者和企业管理人员的信息不对称问题。

3.重塑会计职业职能。财务共享服务中心建设的过程也是一个业务标准化、系统化、流程化的过程,在区块链技术3.0的支持下,数据可以安全通畅有效地传递至共享服务中心,并按照会计准则的设置,规范地完成采购、生产、销售、收付、工资、固定资产等业务核算。业务部门对已传递的数据真实性、合法性、有效性负责,会计人员职能从大量核算中解脱,业务处理的自由度大大降低。

一部分会计人员朝风险控制方向发展,在区块链的智能合约下,财务共享中心后台设置阀值,实施监控各部分各环节业务权限是否精准,业务处理是否规范、标准;一部分会计人员朝成本控制方向发展,通过区块链技术平台,事中控制及预警功能自动加强,通过定量分析实现资源的合理有效配置;一部分会计人员朝资金预测统筹方向发展,通过共享各种会计信息,使他们具有前瞻性思维,根据资金流动脉络,规划和预测资金动向。

4.打通成本资源限制。企业(集团)的集中化管理使得每项成本资源都能得到集中统筹,每个子(分)公司对资源成本的使用甚至是调配统统依靠总公司的安排,但是对消息验证产生“拜占庭将军问题”(指在存在消息丢失的不可靠信道上试图通过消息传递的方式达到一致性是不可能的)似乎没有被企业严肃地审视。

在区块链技术3.0的支持下,受益于分布式网络链接,集团中心和其他子(分)公司可迅速得到最新、最适合的材料成本信息,并且结合自身的特点进行辨别筛选并加以利用。成本资源信息渠道的打通,使得企业的成本管理进一步加强并优化。

二、中小企业的财务外包模式下

财务共享服务中心使集团公司分散的数据得到高效、安全的传递和整合,发挥会计核算和监督的基本职能,并朝控制、预测等管理职能发展。但是,中小企业由于资金、规模甚至是业务范围等原因对财务服务的要求大部分只包括企业交易资金业务的基本核算处理,以及向国家税务部门上缴税款、配合市场监管部门监管等基础性的业务处理活动。这种情况下,中小企业需要的财务共享服务是把企业资金运动中涉及的会计业务进行外包。在区块链3.0技术支持下,以代理记账为依托的财务外包模式建设得到重新规划,具体流程如图2所示。

1.架构客户信息的平台。财务外包服务的重点和要点首先是财务外包服务企业对委托企业的代理记账。委托企业的业务交易单据一般通过人工方式传递至代理记账公司,再由代理记账公司根据业务发票等凭证完成会计的核算服务,中间会容易出现业务凭证遗漏、业务凭证缺失、业务凭证错误等问题。在区块链3.0技术下,可以架构数据传输平台,连接委托企业和代理记账公司。委托企业发生的各种业务信息以及资金交易信息,通过分步式的广播扩散,确保每一条都准确、完整、及时地上传至代理记账公司分属该企业的财务区块中,代理记账公司通过指定权限的秘钥,进入区块,共享到系列交易的完整数据。在区块链技术架构下的委托企业和代理记账公司信息传递平台上,对于是会计信息的传递错误还是核算人员的核算错误,责任清晰明了。

2.实现透明核算与监督。在独立的业务核算链条中,代理记账公司通过本区块中实时传递的业务凭证(扫描件)等具体业务信息,利用专业的会计信息操作系统,及时有效地完成委托企业的经济业务核算工作;复核人员根据原始凭证等资料对业务核算进行独立检查、审核;通过信息化手段完成记账,生成报表,过程全部透明化。

与此同时,在独立的核算链条中代理记账工作人员可以通过同区块中数据的共享,对委托企业的业务实施初步的资金监督,业务循环监控,并在此基础上对委托企业的经济活动进行监督,对资金状况和流向进行预警,快速实现代理记账公司对委托企业进行记账后的会计监督职能。

3.有利于税务机关等部门的交互监控。外包财务服务公司另一项重要工作就是代理委托企业进行工商税务的登记和日常税费的申报、缴纳。在区块链3.0技术下,利用链条化的数据广播,可实现代理记账公司、委托企业、市场监管和税务等国家职能机关三方信息对接。在代理记账公司共接税务的网络下,利用银行专户开户数据和工商登记数据完成税务登记;利用会计核算数据快速准确地完成税费计算、税款申报并随时能配合税务稽查部门检查。代理记账公司帮助委托企业完成的税款计算、纳税申报过程中的每个数据,在委托企业交易发生时已经准确无误记录在税务部门区块中,税务机关完全信任所有交易数据,工作重点一部分从查账转向对企业交易信息的监督和管理中,委托企业也能在共享代理记账模式下,转变应对税务机关检查的思想。

4.实现资金金融平台的共接。外包财务服务公司还有一项业务是以委托企业的身份代其办理银行开户、注销,协助委托企业办理银行等金融机构的贷款。在区块链3.0技术下,代理记账公司通过区块接受到委托企业的的交易信息,并实时直接对接银行等金融机构。在代理记账服务公司共接银行的网络下,利用工商和税务登记的数据,准确快速完成企业在银行的开户、销户等账户业务;利用广播将数据计入专门针对银行的区块中,并载入该企业的银行账户专门链条下,日常完成委托企业和银行交易的每一笔资金对账业务;利用委托企业和银行等金融机构的数据传递和交换,系统地帮助委托企业形成安全无误的资金缺口预警并对委托企业的资金流动趋势进行预测,直至协助委托企业完成向银行等金融机构的贷款申请、质押等事宜。

三、区块链技术有待解决的问题

虽然基于以上分析和建议,区块链技术解决了财务共享服务的安全、及时、有效、共享、透明、预测等普遍性问题,但是基于区块链架构下假设,我们必须看到,区块链技术在发展中还存在一些特殊性的问题有待解决。

1.错误如何更改。不可更改的区块链3.0技术为财务共享提供实施的可能性,但是结合会计提供错账更正方法的前提是会计人员日常核算失误的常规处理方法,那么对于交易中已经是错误的数据,区块链技术在传递终端是否能架立检验端口对数据进行时间把控或者二次筛选,有待技术的进一步发展。

2.主观因素的人为操纵。区块链去信任化、去中心化的交易流转技术为财务的共享服务解决了技术难题,同时也把人为操纵数据的可能性降低到最低。但是,在代理记账中,行业竞争者或者同一供应商下的竞争对手之间的数据信息有可能存储在同一个操作权限者。如何防范人为因素有可能对数据共享造成的破坏,是明确用法律规定还是采用其他技术手段将成为学界下一步讨论的方向。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第01期 > 财务与会计2019年第01期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第01期 > 财务与会计2019年第01期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号