摘要:

RH公司是一家专注于铝合金及其制品研究开发和生产加工的技术型企业。为适应市场需求,公司进行了ISO9001质量管理体系和ISO14001环境管理体系认证。同时为确保产品不会因为质量问题遭到退货而引起企业信誉的损失,公司非常重视对产品生产完工后的质量检测,检测结果严格控制在顾客要求的标准范围内。特别是2013年以来,公司品质管理部门联合财务部开展了以长期绩效为导向的质量成本管理,取得了较好的成效。

一、质量成本管理前期准备阶段

1.以长期绩效为导向进行战略目标分解

由于公司尚未上市,所以采用连续三年的股东权益回报率平均值作为财务管理的总体目标,采用连续三年的收入增长率平均值作为市场管理的目标。基于全面质量管理理论,公司产品的质量应从采购源头开始控制,贯穿生产全过程,直至销售活动完成和产品质保期限结束。因此,公司将全面质量管理与长期绩效指标相结合,将公司五年规划目标定位为通过引入全面质量管理,实现长期绩效的持续提升。根据全面质量管理理念,总体目标可分解为采购部门材料质量控制目标、生产部门产品质量控制目标、销售部门产品售后质量保证目标、品质管理部门质量缺陷检测目标、财务部门质量成本分析目标。

...

RH公司是一家专注于铝合金及其制品研究开发和生产加工的技术型企业。为适应市场需求,公司进行了ISO9001质量管理体系和ISO14001环境管理体系认证。同时为确保产品不会因为质量问题遭到退货而引起企业信誉的损失,公司非常重视对产品生产完工后的质量检测,检测结果严格控制在顾客要求的标准范围内。特别是2013年以来,公司品质管理部门联合财务部开展了以长期绩效为导向的质量成本管理,取得了较好的成效。

一、质量成本管理前期准备阶段

1.以长期绩效为导向进行战略目标分解

由于公司尚未上市,所以采用连续三年的股东权益回报率平均值作为财务管理的总体目标,采用连续三年的收入增长率平均值作为市场管理的目标。基于全面质量管理理论,公司产品的质量应从采购源头开始控制,贯穿生产全过程,直至销售活动完成和产品质保期限结束。因此,公司将全面质量管理与长期绩效指标相结合,将公司五年规划目标定位为通过引入全面质量管理,实现长期绩效的持续提升。根据全面质量管理理念,总体目标可分解为采购部门材料质量控制目标、生产部门产品质量控制目标、销售部门产品售后质量保证目标、品质管理部门质量缺陷检测目标、财务部门质量成本分析目标。

2.组建思想统一的管理团队

RH公司对各部门管理人员和员工进行问卷调查,识别出认同付出质量成本代价换取公司长远利益的管理层和员工,进行相应的组织调整,组建了思想统一的质量成本管理团队,明确每个岗位的职责,提出工作要求,统一关键问题的评价标准。

3.组织专业培训

为确保全面质量管理的顺利进行,公司对全部员工进行质量成本的基本理论和具体核算方法的培训,并针对选定的具体项目进行针对性的专业培训。

二、质量成本管理实施过程

1.制定工作流程图及保障制度

公司财务部门和品管部门联合专家顾问团队,绘制出质量成本管理的工作流程图,明确了流程顺序(见表1),并确定了各个流程的目标和时间。同时,根据工作流程和组织架构,制定了各项流程顺利开展的配套保障制度,包括质量成本管理总则、采购部门质量成本管理工作守则、生产部门质量成本管理工作守则等。

2.质量成本项目分解与数据收集

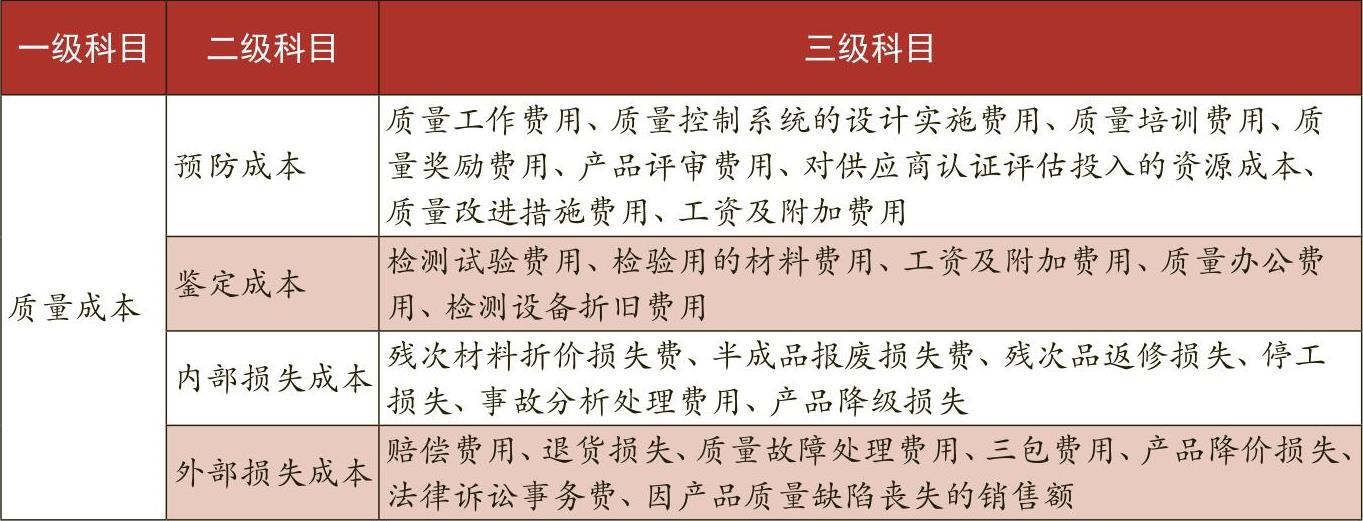

由财务部牵头,联合顾问团队和品管部门进行质量成本项目分解。质量成本项目分解建立在现有成本数据基础之上,结合作业成本法的思想,分析引起质量成本发生的各项关键活动。具体包括人才资源、信息、基础设施和工作环境等方面的人事变动、人员招聘、培训、数据装备、雇员调查等;与采购过程相关的供应商评审、进货检验、采购验证、内部审核、管理评审等;与研发生产过程相关的设计评审、设计验证确认、设计更改、设备校验、安全检查、技术改进等;与售后相关的顾客策划、顾客调查、产品退回等;与品质检测相关的检测设备校验、检测试剂采购等;与成本分析相关的数据整理、数据分析、成本归类、成本优化分析等。根据关键活动可能引起的各项费用,分解设立质量成本科目,具体如表2所示。

财务部门根据质量成本管理制度和各项成本动因,将各项质量成本费用分解到各个部门,并指导各部门负责人进行基本数据处理并录入成本信息系统,以便于后期成本分析的数据收集。

3.质量成本分析与报告

财务部设立质量成本分析小组,专门负责质量成本数据的收集和分析,用于质量成本管理的连续反馈。同时,根据管理需要和董事会要求,每月末上报质量成本汇总表,并出具简要的分析报告;每年末上报质量成本汇总表,并出具完整的质量成本分析报告,说明质量成本的现状及可能存在的问题,并提出相应的改进建议。

三、绩效分析与质量成本管理存在的问题

1.绩效对比分析

公司2012~2014年股东权益回报率平均值为2.79%,2013~2015年为3.57%,2014~2016年为4.60%;收入增长率2012~2014年连续三年平均值为11.61%,2013~2015年为13.09%,2014~2016年为14.61%。连续三年的绩效指标平均值呈逐步上升趋势,可见质量成本管理为公司确实创造了长期绩效。

2.方案实施中存在的问题

一是数据收集仍然存在各种障碍。现有财务信息系统不能完全满足不断改进的质量成本体系数据的收集和整理分析。二是质量成本构成比例仍未达到最优。质量成本构成比例的优化是一个系统工程,需要各个部门互相配合,尽可能按照优化设计的流程和指标值执行。三是个别部门员工参与全面质量成本管理的积极性和配合度不高。原因在于现有的绩效考核制度未能跟上质量成本系统的要求,存在责权不清,管理的责和绩效的果不能合理匹配,导致部门激励措施无效,员工为了实现当年的绩效目标而忽略各项质量成本管理的要求。

四、RH公司质量成本管理的启示

1.组建有效的质量成本管理团队

目前国内大多数制造业企业没有引入质量成本管理,加之制造业企业大部分员工的自身素质较低,对质量成本的认识不够,从而导致质量成本管理的推行困难。因此必须组建一个有效的质量成本管理实施团队,从而能从成本动因入手去调节质量成本构成比例,有效提升公司长期绩效。

2.完善信息系统建设

根据费用的性质,质量成本费用可分为显性质量费用和隐形质量费用。其中隐性质量费用没有会计原始凭证,需要另行统计原始证据。因此,一般的ERP系统不能满足质量成本管理的需求,公司需要联合系统供应商研发适合自身质量成本管理的信息系统,并能与会计信息系统融合起来,从而确保各项质量成本费用的信息能准确可靠地获取,为质量成本分析提供必要的基础。

3.连续反馈质量成本信息

一般而言,预防成本、鉴定成本和内部损失成本是公司相对容易控制的,外部损失成本则难以估量和控制。研究表明,前三项成本的有效控制能在一定程度上减少外部损失成本的发生。财务部门应建立质量成本分析模型,不断从信息系统中获取质量成本的相关信息并进行整理分析,以获取质量成本构成比例与公司绩效之间的关系数据,从而能适时调整优化现有质量成本构成比例。

4.改进绩效考核制度

绩效考核直接关系到每位员工的切身利益,绩效考核体系的设置往往具有一定的导向作用。构建一套适合于公司实际情况的绩效考核制度是促进公司质量成本管理顺利实施的必要保障。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第24期 > 财务与会计2017年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第24期 > 财务与会计2017年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号