摘要:

全面预算分析用于跟踪全面预算的执行和完成情况,比较实际与预算的差异,分析差异原因,制定改进措施。中铁置业在经过需求调研及分析方案的评审后,搭建了全面预算分析平台,包括分别面向置业集团、各区域公司、各二级开发项目公司、各一级开发项目公司及专业公司的不同分析展板。

一、全面预算分析思路

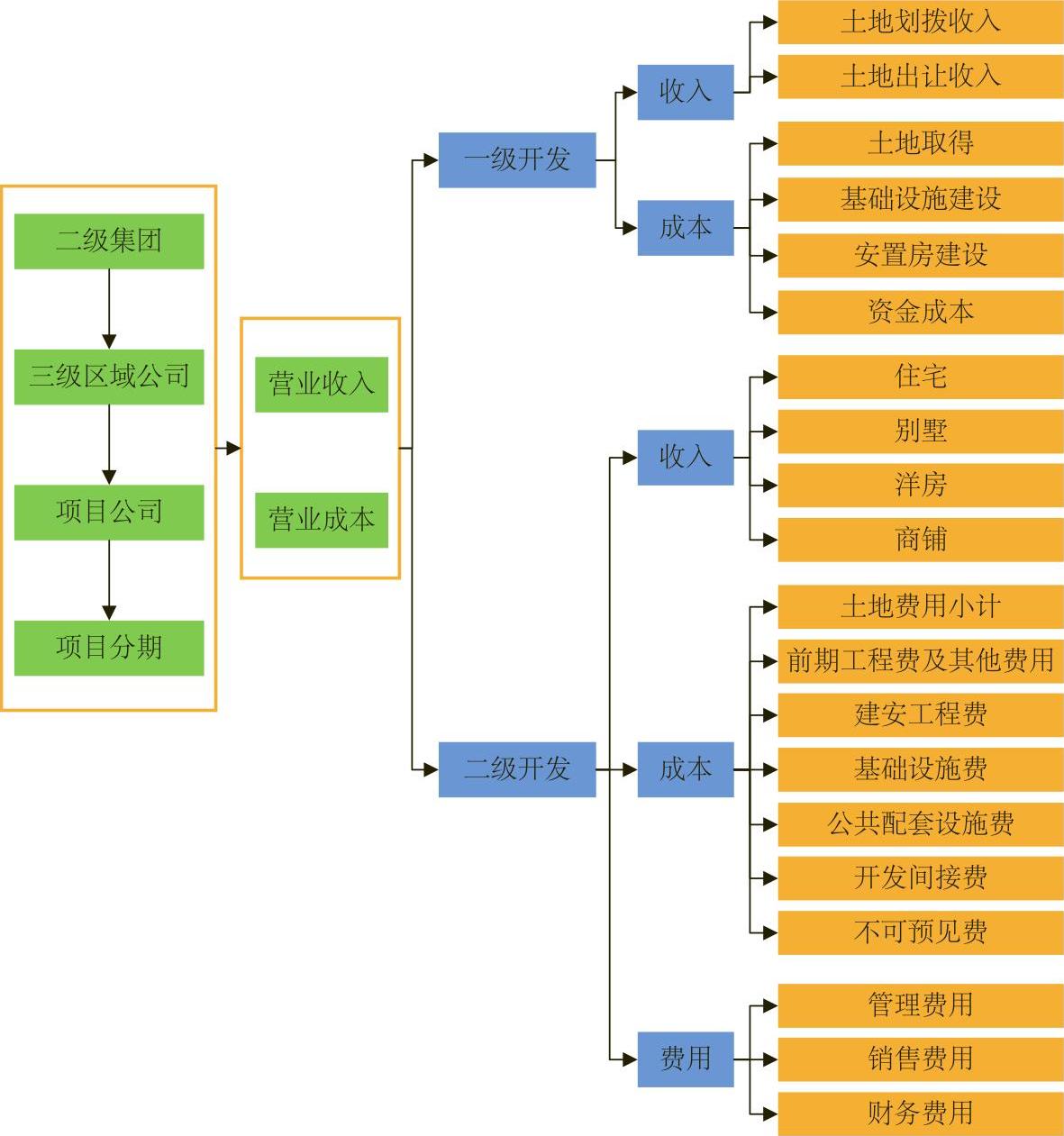

中铁置业预算分析路径以集团公司整体关键预算指标预算完成情况分析为起点,按业务分析收入、成本、利润、费用等指标各业务占比情况,按组织分析年度预算目标预算完成率排名情况,并分析收入、成本、利润、费用各下属单位占比情况,最后按销售、成本、财务等业务的具体内容进行分析(如图1所示)。

根据中铁置业的管理要求及业务特点,中铁置业集团层面预算分析的主要内容包括关键预算指标分析、经营情况分析、投资分析、财务分析以及对标分析;三级区域公司预算分析的主要内容包括项目整体情况分析、关键预算指标分析、经济效益分析、收入分析、成本费用分析、资金情况分析;项目公司层级的预算分析包括项目全周期分析和项目年度分析,重点监控分析项目全周期情况、项目进度、关键预算指标、经济效益、销售规模、成本费用、资金情况等。

二、...

全面预算分析用于跟踪全面预算的执行和完成情况,比较实际与预算的差异,分析差异原因,制定改进措施。中铁置业在经过需求调研及分析方案的评审后,搭建了全面预算分析平台,包括分别面向置业集团、各区域公司、各二级开发项目公司、各一级开发项目公司及专业公司的不同分析展板。

一、全面预算分析思路

中铁置业预算分析路径以集团公司整体关键预算指标预算完成情况分析为起点,按业务分析收入、成本、利润、费用等指标各业务占比情况,按组织分析年度预算目标预算完成率排名情况,并分析收入、成本、利润、费用各下属单位占比情况,最后按销售、成本、财务等业务的具体内容进行分析(如图1所示)。

根据中铁置业的管理要求及业务特点,中铁置业集团层面预算分析的主要内容包括关键预算指标分析、经营情况分析、投资分析、财务分析以及对标分析;三级区域公司预算分析的主要内容包括项目整体情况分析、关键预算指标分析、经济效益分析、收入分析、成本费用分析、资金情况分析;项目公司层级的预算分析包括项目全周期分析和项目年度分析,重点监控分析项目全周期情况、项目进度、关键预算指标、经济效益、销售规模、成本费用、资金情况等。

二、全面预算分析平台建设与实践

(一)预算分析体系

中铁置业预算分析体系分为中铁股份通用分析和房产企业个性分析,前者包括关键预算指标分析、经营情况分析、财务分析和投资分析,后者包括项目整体情况分析、项目进度分析、收入分析、成本费用分析、资金情况分析和对标分析。分析主题、分析报表名称、分析方法、数据来源和分析主体如表1所示。

(二)预算分析方法

1.差异分析。主要包括:①实际同比增减预警分析,即对本期实际发生数与上期实际发生数的差额进行红绿灯预警分析;②成本售价差额分析,即计算售价与成本之间的差额,如二级开发项目的销售价格/动态成本分析;③目标动态差额分析,即计算目标成本和动态成本之间的差额,如一级开发成本的目标成本/动态成本分析。

2.对比分析。主要包括:①预算完成率分析,即预算完成的百分比,如经济效益预算完成率分析;②预算完成率预警分析,即在预算完成率的基础上进行红绿灯预警显示,如关键预算指标预算完成率预警分析;③同比增长率分析,即本期实际比上期实际的增长百分比,如关键预算指标同比增长率分析;④预算实际对比分析,即只将预算数和实际发生数进行列示、图示,以便直观比较,如投资预算实际对比分析;⑤预算实际对比预警分析,即在预算实际对比分析的基础上进行红绿灯预警显示;⑥目标实际对比分析,将总目标和实际已完成数进行列示比较,如二级开发项目全周期目标实际对比分析;⑦目标动态对比分析,即以图示方式展现目标成本和动态成本,如二级开发目标成本和动态成本对比分析;⑧实际费用率分析,即所发生费用占营业总收入的百分比,如销售费用率分析;⑨去化率分析,即销售面积占可售面积的比率,如二级开发项目的库存去化率分析。

3.结构分析。主要包括:二级开发的销售业务费用结构分析、经济效益占比分析、资产占比分析、负债占比分析、融资占比分析等。

4.排名分析。主要包括:关键预算指标预算完成率排名分析、二级开发签约销售额排名分析等;

5.多维分析。主要包括:预算组织、预算指标、项目和产品类型等多维分析,以及集团——区域公司——项目公司多级上钻下卷分析。

6.对标分析。主要包括:营业总收入、净利润、毛利率、收入净利润率、资产总额、负债总额、收入负债比、净利润负债比、收入资产比和资产净利润率,对标企业包括中铁股份内部的10家房地产企业和外部的10家同行房地产标杆企业。

(三)预算分析平台架构

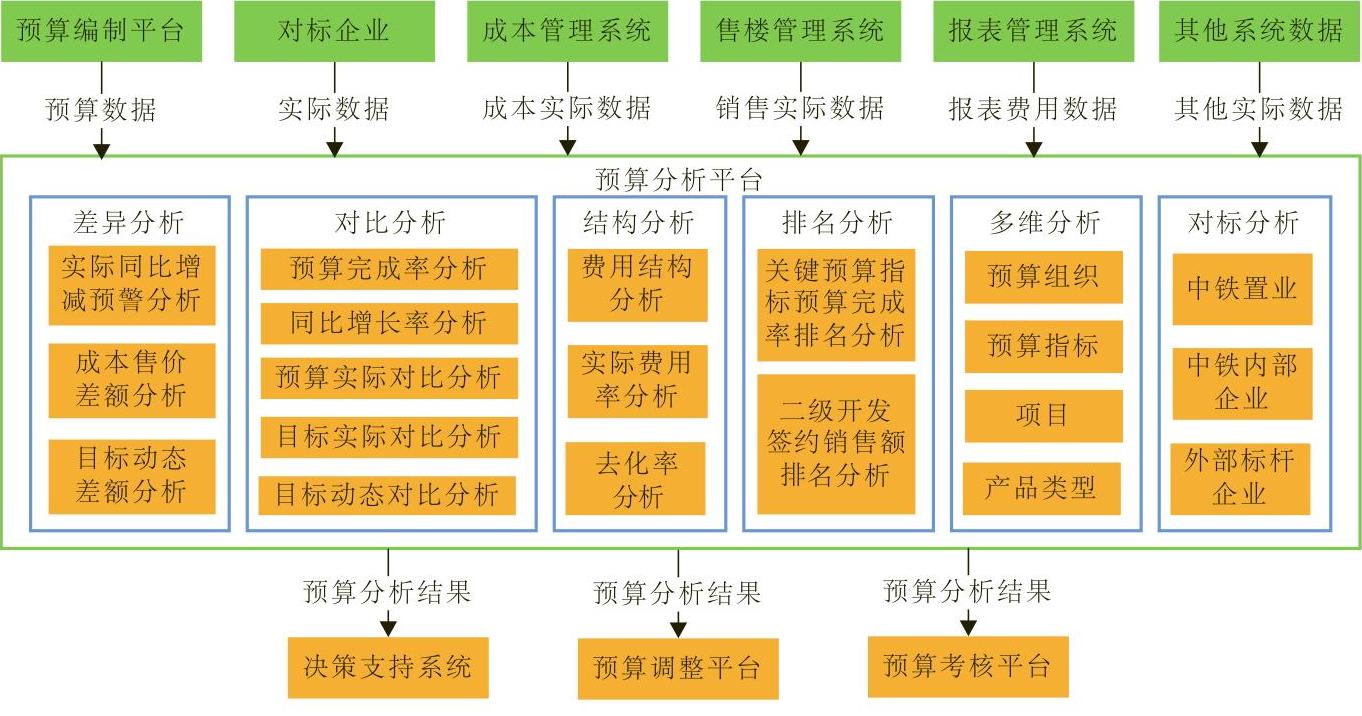

中铁置业的预算分析平台内嵌差异分析、对比分析、结构分析、排名分析、多维分析、对标分析六种分析方法的32个分析界面,满足中铁置业集团、三级区域公司、二级项目开发公司和一级项目开发公司4类主体的分析需求,用于预算分析的数据来源包括预算编制平台中的预算数据、对标企业的实际数据、成本管理系统中的成本实际数据、售楼管理系统中的销售实际数据、报表管理系统中的三项费用和三张报表实际数据、其他未能集成的系统中的实际数据。预算分析结果将提供给决策支持平台、预算调整平台和预算考核平台,作参考之用(如图2所示)。

(四)预算执行数归集

预算执行数据主要用于预算分析、考核和控制,数据来源主要分为建立接口直接从业务系统归集、建立接口以报表交互式归集、直接通过预算执行数录入功能手工录入三种。目前中铁置业与预算系统相关的业务系统主要有财务核算系统、资金管理系统、成本管理系统和售楼管理系统。通过数据的对比分析可直接从财务系统(包括核算系统和报表系统)归集财务预算部分的执行数,具体来说,三项费用预算和三张财务报表从报表系统归集,资金预算、税金预算和营业外收支预算从财务系统取数。因存在人工成本预算、资本性支出预算、融资预算以及其他财务预算内容的口径与财务系统中的口径不完全一致,所以需根据系统实际情况进行匹配,部分数据只能手工录入。成本管理系统中对应的实际执行数内容为二级及一级开发项目成本预算,成本的实际数均可通过接口从成本管理系统中取得。售楼管理系统中对应的实际执行数为二级开发销售及回款预算和二级开发销售库存预算。营销数据也是通过售楼管理系统导出的Excel报表中取数。如没有相应业务系统支撑且没有相应日常管理报表,或是单纯追加的管理内容,其实际执行数须采用手工录入方式,包括项目开发进度计划、开发面积预算和资金预算等内容。

(五)预算分析结果展现

中铁置业预算分析结果采用三种形式展现:一是预警提示。根据实时监控预算完成情况,定期或实时发送相应的预警信息给相关责任人,提示即将超出预算或已经超出预算。二是信号灯提示。以项目进度分析为例,当实际工期超过预算的关键工期节点,系统将出现红色报警提示。另外,当资金支出情况实际达成率超标,系统也将进行红色预警。三是对关键指标分析时,对其影响因素进行类似杜邦分析的展现方式,可方便找到问题的原因。

(本文系财政部课题“管理会计信息化发展研究”<2015KJB018>的阶段性研究成果)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号