摘要:

目前对于纳税人身份选择多采用无差别平衡点抵扣率指标,这里的抵扣率是指增值税可抵扣金额占销售额的比重。即先计算出平衡点抵扣率,通过实际抵扣率与其进行比较,判别选择一般纳税人还是小规模纳税人。笔者认为该方法仅考虑增值税这个单一税种,没有考虑其他税负的影响。增值税是间接税,纳税义务人不是税负的实际负担人。一般纳税人即使税负高,也可以将税负转嫁出去,而小规模纳税人由于无法抵扣进项税额,购进货物所产生的进项税便成为材料成本的一部分,从而增加了产品的成本,随着产品的出售这部分成本又转化为主营业务成本,进而从某种程度上降低了所得税税负。因此无差别平衡点抵扣率法存在一定的缺陷。

净利润无差别点抵扣率法首先以净利润作为纳税人身份选择的标准,其次对于不同的纳税人分别列式其净利润的计算公式(其中利润是因变量y,抵扣率是自变量x)。假定分别是公式一和公式二,再假定公式一和公式二相等,求解出此点的坐标(x,y),此时的点便是税负平衡点。即无论选择一般纳税人还是小规模纳税人,纳税主体的税负相等。最后,把预计抵扣率与这个平衡点的抵扣率进行比较,从而确定有效的筹划方案。该方法的特点是:以抵扣率为自变量,净利润为因...

目前对于纳税人身份选择多采用无差别平衡点抵扣率指标,这里的抵扣率是指增值税可抵扣金额占销售额的比重。即先计算出平衡点抵扣率,通过实际抵扣率与其进行比较,判别选择一般纳税人还是小规模纳税人。笔者认为该方法仅考虑增值税这个单一税种,没有考虑其他税负的影响。增值税是间接税,纳税义务人不是税负的实际负担人。一般纳税人即使税负高,也可以将税负转嫁出去,而小规模纳税人由于无法抵扣进项税额,购进货物所产生的进项税便成为材料成本的一部分,从而增加了产品的成本,随着产品的出售这部分成本又转化为主营业务成本,进而从某种程度上降低了所得税税负。因此无差别平衡点抵扣率法存在一定的缺陷。

净利润无差别点抵扣率法首先以净利润作为纳税人身份选择的标准,其次对于不同的纳税人分别列式其净利润的计算公式(其中利润是因变量y,抵扣率是自变量x)。假定分别是公式一和公式二,再假定公式一和公式二相等,求解出此点的坐标(x,y),此时的点便是税负平衡点。即无论选择一般纳税人还是小规模纳税人,纳税主体的税负相等。最后,把预计抵扣率与这个平衡点的抵扣率进行比较,从而确定有效的筹划方案。该方法的特点是:以抵扣率为自变量,净利润为因变量,分别建立一般纳税人和小规模纳税人下净利润和抵扣率之间的直线函数。通过分析两个函数在同一抵扣率下净利润的大小,进行纳税人身份选择的筹划。

一、以一般纳税人为供应商时

(一)当购进金额与销售额均为不含税金额时

Y2=[M-N×(1+T2)-P-M×3%×(7%+3%)]×(1-25%)

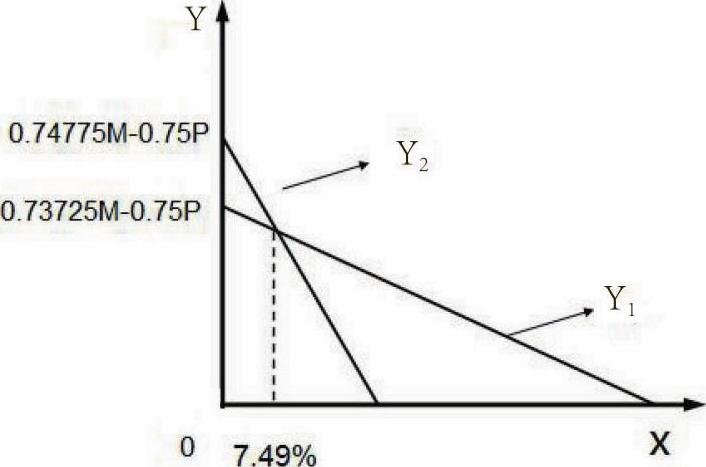

当增值税销项税率和进项税率均为17%时,X=7.49%(见图1)。

横坐标X表示抵扣率,纵坐标Y表示净利润,Y1和Y2分别代表一般纳税人和小规模纳税人的净利润随抵扣率的变化而变化的函数。当X=7.49%时,无论纳税人采用哪种纳税身份,所获得的净利润都是相同的,两条直线的交点即是净利润无差别点,其坐标是(7.49%,0.6825M-0.75P)。若抵扣率X>7.49%,应选择一般纳税人的身份;反之,应选择小规模纳税人的身份。

(二)当购进金额与销售额均为含税金额时

Y2=[M/(1+3%)-N-P-M×3%×(7%+3%)/(1+3%)]×(1-25%)

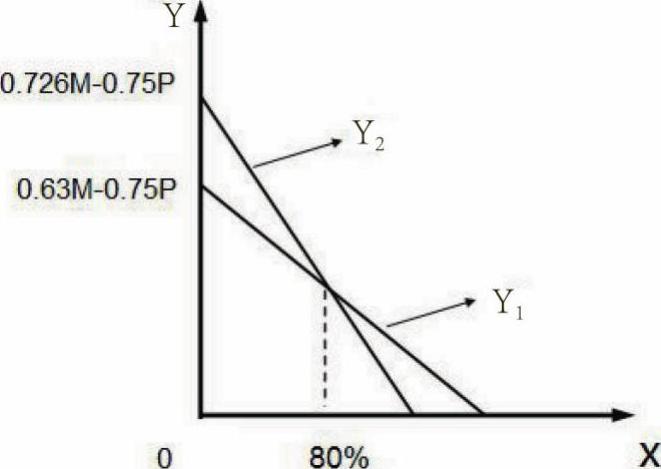

当增值税销项税率和进项税率均为17%时,X=80%。具体情形如图2所示。

若抵扣率X>80%,应选择一般纳税人的身份;反之,应选择小规模纳税人的身份。

二、以小规模纳税人为供应商时

(一)当购进金额与销售额均为不含税金额时

沿用上文中变量,将N=XM分别代入方程①和②可得:

Y1=[M-N×(1+3%)-P-M×T1×(7%+3%)]×(1-25%) ①

=(M-1.03MX-P-0.1M×T1)×0.75 ③

Y2=[M-N×(1+3%)-P-M×3%×(7%+3%)]×(1-25%) ②

=(M-1.03MX-P-0.003M)×0.75 ④

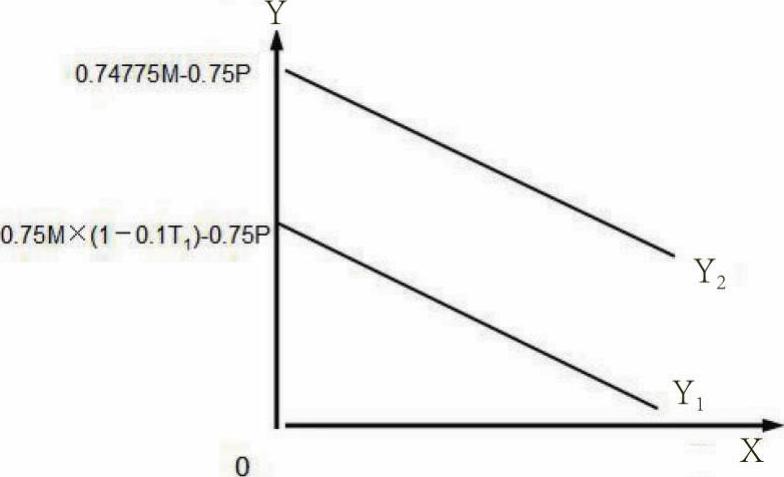

无论抵扣率X取多大,在相同的抵扣率X情形下,Y2>Y1恒成立,所以从获取最大净利润的角度,应选择小规模纳税人的纳税身份(见图3)。

(二)当购进金额与销售额均为含税金额时

将N=XM分别代入方程⑤和⑥可得:

=[(1-0.1T1)M/(1+T1)-MX-P]×0.75 ⑦

Y2=[M/(1+3%)-N-P-M×3%×(7%+3%)/(1+3%)]×(1-25%) ⑥

=(0.968M-MX-P)×0.75 ⑧

(本文系河北省科技厅2016软科学研究计划项目“全面营改增背景下的河北省税收政策应用研究”<164576435>的阶段性成果)

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号