摘要:

根据《企业会计准则第18号——所得税》,企业在初始确认合并商誉时,对于该部分应纳税暂时性差异产生的递延所得税负债不进行确认和计量。在主流认知中,合并商誉确认递延所得税负债会导致两者进入不断循环状态,从而增加会计处理的复杂性,所以才对合并产生的商誉不确认递延所得税负债。这种对商誉递延所得税的处理方法,使得商誉成为独立于一般确认递延所得税的资产负债项目,它在企业中不再随着企业的经营活动变化而影响企业的所得税费用。这种处理方式对合并商誉的准确性造成了不利影响,但运用数理知识对这一循环进行分析和有效处理,则可以避免这一问题的发生。本文将基于数理知识对合并商誉的递延所得税负债的循环确认问题进行分析,在验证合并商誉确认递延所得税负债是循环无穷有界的基础上,运用一种简易方法来计算和确认合并商誉。

例:假设甲乙公司不存在任何关联方关系,甲公司支付1000万元现金购买乙公司100%的资产,对乙公司进行吸收合并。购买日,乙公司净资产账面价值800万元(其中,固定资产500万元,应收账款100万元,存货300万元,应付账款100万元),乙公司净资产公允价值840万元,公允价值增值部分为固定资产增值40万元。该企业应缴纳的所得税...

根据《企业会计准则第18号——所得税》,企业在初始确认合并商誉时,对于该部分应纳税暂时性差异产生的递延所得税负债不进行确认和计量。在主流认知中,合并商誉确认递延所得税负债会导致两者进入不断循环状态,从而增加会计处理的复杂性,所以才对合并产生的商誉不确认递延所得税负债。这种对商誉递延所得税的处理方法,使得商誉成为独立于一般确认递延所得税的资产负债项目,它在企业中不再随着企业的经营活动变化而影响企业的所得税费用。这种处理方式对合并商誉的准确性造成了不利影响,但运用数理知识对这一循环进行分析和有效处理,则可以避免这一问题的发生。本文将基于数理知识对合并商誉的递延所得税负债的循环确认问题进行分析,在验证合并商誉确认递延所得税负债是循环无穷有界的基础上,运用一种简易方法来计算和确认合并商誉。

例:假设甲乙公司不存在任何关联方关系,甲公司支付1000万元现金购买乙公司100%的资产,对乙公司进行吸收合并。购买日,乙公司净资产账面价值800万元(其中,固定资产500万元,应收账款100万元,存货300万元,应付账款100万元),乙公司净资产公允价值840万元,公允价值增值部分为固定资产增值40万元。该企业应缴纳的所得税税率为25%。

一、商誉不确认递延所得税情况

在这笔吸收合并交易中,甲公司收购乙公司合并成本为840万元,为此支付的对价为1000万元,应确认商誉160万元(1000-840),然而考虑到所得税的影响,甲公司应当为固定资产的增值确认递延所得税负债10万元(40×25%),从而确认商誉170万元(160+10)。甲公司应做如下会计分录(单位:万元,下同):

借:固定资产 540

应收账款 100

存货 300

商誉 170

贷:应付账款 100

银行存款 1000

递延所得税负债10

二、商誉确认递延所得税情况

倘若商誉确认递延所得税,在上例中,商誉确认170万元,会导致递延所得税负债增加42.5万元(170×25%)。递延所得税负债增加后,重新计算商誉为212.5万元(170+42.5),此时递延所得税负债随之增加。从而,商誉和递延所得税负债构成了循环关系,彼此相互促进增长。为进一步分析二者关系,将商誉记作数列{GWn},递延所得税负债记作数列{DITLn},则甲公司应做会计分录:

借:固定资产 540

应收账款 100

存货 300

商誉 GWn

贷:应付账款 100

银行存款 1000

递延所得税负债 DITLn

为确认GWn和DITLn的数值,对两个数列联列方程,并求极限得到理论数值。

(1)利用数列收敛性质计算商誉与递延所得税负债

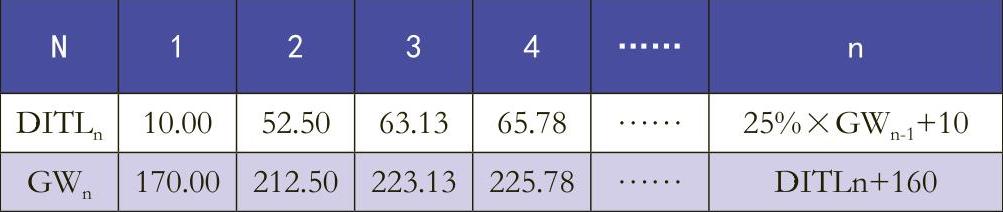

根据上述分析,GWn和DITLn的数值如下表所示:

②DITLn=25%×GWn-1+10,n=1,2,⋯

将②式代入①式,可得方程③:GWn=25%×GWn-1+170,n=1,2,⋯

计算化简后可得方程④,即数列{GWn}的表达式:

GWn=226.67-56.67×(25%)n-1,n=1,2,⋯

(2)利用会计项目勾稽关系确认商誉与递延所得税负债

在企业实际业务操作中,采用数列收敛的性质计算商誉,显然会增加会计实务的复杂性,降低业务处理的效率。鉴于该计算方式的弊端,会计工作人员可以使用更简便的确认方法。

这种方法的中心思想在于,非同一控制下企业合并过程中,收购方支付的对价应与其取得的被合并企业可辨认净资产的公允价值相同。即合并方获得的净资产,应在合并成本的基础上,加上商誉并剔除递延所得税负债。因此在企业合并过程中存在以下等式:合并方支付对价=合并成本+商誉-递延所得税负债

假定商誉记作GW,递延所得税负债记作DITL。根据上述等式,列出如下方程:GW+840-DITL=1000

同时,确认递延所得税负债,列出如下方程:DITL=25%×(GW+40)

解得GW=226.67,DITL=66.67

上述方法计算得到的GW、DITL与运用数列收敛性质解得的数值是一致的。由此可以推导出更具有普遍性的商誉和递延所得税负债计算公式。

运用上述推导公式,企业在实际合并业务中,可快速计算商誉与递延所得税负债的数值。这种方法能够极大提高会计实务工作的效率,真实反映商誉和递延所得税负债在非同一控制下企业合并交易价值,更好地反映企业的财务状况。

三、根据计算调整的会计分录

根据上述方法计算所得商誉的初始确认的值为226.67万元,同时确认递延所得税负债66.67万元。甲公司应做以下会计分录:

借:固定资产 540

应收账款 100

存货 300

商誉 226.67

贷:应付账款 100

银行存款 1000

递延所得税负债 66.67

通过数学分析和计量,可以准确计算出商誉和递延所得税负债最终应确认的数值。其中商誉由两部分组成,支付对价与合并成本差异形成的商誉160万元,应确认递延所得税负债形成的商誉价值66.67万元。递延所得税负债计入商誉的价值,又可根据其性质细分为因被并企业资产增值带来的递延所得税影响10万元和商誉循环确认的递延所得税负债56.67万元。

因此在非同一控制下的企业合并中,虽然商誉与递延所得税负债存在着相互影响、循环确认、交替增长的问题,但是商誉和递延所得税负债构成的数列都是收敛的,可以计算出商誉和递延所得税负债的最终入账数值。这种方法对商誉与递延所得税负债的计量和确认,能够更好地满足准确性的要求,客观地反映入账时商誉和递延所得税负债的真实价值。

(本文系江苏省软科学研究项目、中国矿业大学教改课题<2017KCPY03、YJSJG_2017_017>和2016年国家大学生创新训练项目<201610290060>的阶段性研究成果)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号