摘要:

2015年8月,中核集团提出“大力推进法治财务和绩效财务建设,实现集团价值创造的财务转型升级”的战略目标。原子高科作为中核集团所属企业积极贯彻集团战略,在财务转型过程中积累了一些经验,取得了良好成效。

一、建立利润中心核算体系

原子高科为了适应外部经营环境的变化、引入有效的激励机制,于2012年开始进行组织结构调整,逐步在公司建立利润中心核算体系。利润中心核算体系统一了各项成本费用的核算口径,实现了事业部工资总额与经营效益的挂钩,使事业部的权责利更加明确统一,事业部员工参与生产经营的意识有了明显转变。

例如,2013年年底某事业部对财务部分摊给该部门所属生产车间发生的蒸汽费有疑义,因该厂房已经腾空,不应产生该项费用。财务部出示了动力站提供的蒸汽表读数及当时该事业部负责人的确认签字。该事业部承认当时签字时没有仔细审核,年底利润未达到考核指标时,仔细查看了财务部提供的各项费用明细表,才发现此项费用。后来彻查此事,发现该生产车间门口的平房为外部保安人员的休息室,为了取暖而擅自打开了供暖蒸汽阀门。该事业部严肃处理了此事,堵上了管理中的漏洞。自2014年开始,各事业部每月都认真核对财务部提供的...

2015年8月,中核集团提出“大力推进法治财务和绩效财务建设,实现集团价值创造的财务转型升级”的战略目标。原子高科作为中核集团所属企业积极贯彻集团战略,在财务转型过程中积累了一些经验,取得了良好成效。

一、建立利润中心核算体系

原子高科为了适应外部经营环境的变化、引入有效的激励机制,于2012年开始进行组织结构调整,逐步在公司建立利润中心核算体系。利润中心核算体系统一了各项成本费用的核算口径,实现了事业部工资总额与经营效益的挂钩,使事业部的权责利更加明确统一,事业部员工参与生产经营的意识有了明显转变。

例如,2013年年底某事业部对财务部分摊给该部门所属生产车间发生的蒸汽费有疑义,因该厂房已经腾空,不应产生该项费用。财务部出示了动力站提供的蒸汽表读数及当时该事业部负责人的确认签字。该事业部承认当时签字时没有仔细审核,年底利润未达到考核指标时,仔细查看了财务部提供的各项费用明细表,才发现此项费用。后来彻查此事,发现该生产车间门口的平房为外部保安人员的休息室,为了取暖而擅自打开了供暖蒸汽阀门。该事业部严肃处理了此事,堵上了管理中的漏洞。自2014年开始,各事业部每月都认真核对财务部提供的成本费用明细表,经营过程中的跑、冒、滴、漏情况得到了极大控制。

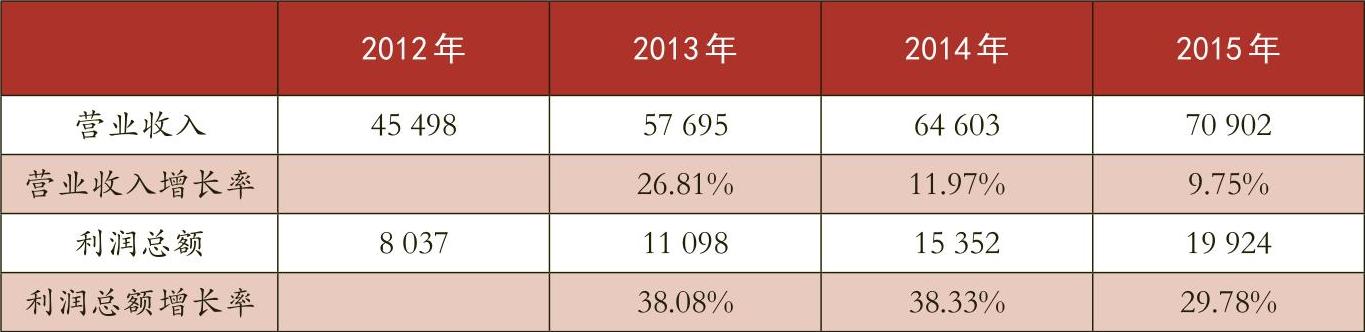

从表1可以看出,自2013年建立利润中心核算体系至今,原子高科每年利润的增长幅度远高于收入增长幅度。公司以精益化管理为导向,向管理要效益见到了成效。

二、NC财务系统上线运行

要想实现财务集中管理、建立财务共享中心,必须得借助信息化工具,没有信息化做基础,集中核算、财务共享这种远程管理就无从谈起。2014年,原子高科开始有计划、有步骤地实施NC系统上线工作。经过3年的建设,到2016年9月底,原子高科本部及25户子企业全部完成了NC系统上线工作。NC全部上线以后,互联网办公、集中核算成为可能。目前除上海、广州等5家老的子企业自己有会计以外,其余20户子企业全部由原子高科财务部子公司管理组负责核算,当地只设兼职出纳,大大提高了劳动效率,节约了人力资源。

值得一提的是,为了使新上线的NC系统能与生产经营活动紧密结合,流程更加符合实际、数据更容易提取、操作流程更加简便,原子高科财务部在系统供应商实施了3个子企业后,其余22个子企业及公司本部总账系统全部由原子高科财务部自行实施,取得了良好的效果。目前,公司NC系统后期的运行维护也全部由财务部IT人员自行完成,这样问题发生后可以第一时间得到解决。

三、核算内容由目标管理导向转变为过程管理导向

为了能够实现会计政策、核算流程、数据标准、信息系统的统一,原子高科2015年发布了《原子高科股份有限公司(本部)会计核算规范》《原子高科股份有限公司(本部)财务业务操作手册》《原子高科股份有限公司子公司固定资产手册》等核算规范,2016年发布了《原子高科股份有限公司(本部)固定资产手册》2017年发布《原子高科股份有限公司子公司会计核算规范》《原子高科股份有限公司子公司财务业务操作手册》。这些规范和操作手册的发布和实施,对于实现原子高科端到端核算流程的统一,数据来源、处理、报送、路径的统一,本部及各子公司核算标准及核算质量的统一具有重要意义。

其中:《会计核算规范》按经济业务种类分别规定其账务处理,覆盖了原子高科本部目前所有的经济业务事项。核算手册中所有规定的事项,财务人员必须按照手册要求编制会计分录、辅助核算中计入正确的现金流量项目、凭证后必须有规定的附件。通过统一的标准,保证了相同的经济业务计入到同一个会计科目,使财务数据具有可比性、一贯性,做到了核算内容的统一化、标准化。

《操作手册》是指导财务人员操作财务软件的,列明了每种业务的操作程序,使核算流程更加标准化、系列化。《操作手册》可以保证软件操作的正确性,用正确的流程保证正确的结果,也可以使新入职的财务人员以及非本岗的财务人员能迅速学会使用财务软件。

《固定资产手册》则是为了统一子公司的会计政策,避免相同的固定资产在不同的企业发生因名称不同、折旧年限不同、残值率不同等会计政策差异影响企业利润的情况。《固定资产手册》主要规范了下列内容:(1)统一判断标准:对固定资产范围进行界定,即哪些物资应计入固定资产;(2)统一分类标准:对固定资产分类进行界定;(3)统一每一项固定资产的使用年限、残值率:对固定资产的折旧政策进行统一界定;(4)统一命名规则:对固定资产名称规则进行界定。自《固定资产手册》发布之日起,各子公司新增设备的名称、分类、使用年限、残值率等必须按照手册填写。

原子高科对手册实行动态管理,随时发布新的电子版手册。当遇到未纳入手册的新业务时,财务人员不得自行判断并进行账务处理,必须及时报告手册管理人员。手册管理人员马上进行修订,下发新版次的手册。财务人员按照含有该项经济业务的新版次手册进行账务处理。每年年底,将当年最新版次的手册印刷装订成册留档。

四、逐步建立与财务相关业务流程的内控制度

原子高科从2013年开始陆续制定了《原子高科控股子公司财务制度》《原子高科全资子公司财务制度》《原子高科对子公司财务检查管理制度》《安全生产费财务管理办法》《原子高科工程建设项目资金支付管理办法》《原子高科工程建设项目财务档案管理办法》等财务制度。根据集团公司“十不得”“履职待遇”等规定,重新修订了母公司及子公司的《差旅费开支报销管理制度》《业务招待费管理制度》等,使财务人员在具体工作中有法可依,有规可循。2016年公司确定了全面预算、财务报告两个一级内控流程。2017年将全面梳理确定相关的财务内控流程,使财务工作能按照内控制度有序地执行,实现核算方式的流程化、系统化。

五、加强人员培养、队伍建设

从2014年开始,原子高科每年都组织由所有财务人员、子公司总经理参加的财务培训,培训的主要内容有三个方面:一是学习国家相关法律法规,了解各主管单位和本公司的发展状况。二是财务人员基础会计、税务知识、预算、会计政策、报表编制培训。结合新完成的《原子高科会计核算规范》《原子高科财务业务操作手册》及用友NC上线,对财务人员进行培训。在培训中,还要根据国内会计界的新趋势以及中核集团财会部《关于加强财会人才队伍建设》等文件的要求,落实集团公司提出的法治财务与绩效财务的要求,跟上集团财务领域的改革步伐,使财务人员逐步由传统的核算会计向现代化管理会计转型。三是主动向业务人员学习业务知识和业务流程。请生产人员介绍生产工艺、流程,帮助财务人员建立对原材料、产成品之间的对应关系、耗用定额、生产成本核算控制点的确定,只有了解经济业务,财务人员才能正确、准确地进行核算,才能具备牵头全面预算的能力。如在利润中心核算体系建立过程中,财务人员从一开始就参与进去,提出核算体系的初步设想,编写核算方案,对核算体系的层次、涉及的部门职责、核算范围、核算方法、核算科目、核算流程、需要完成的基础工作及存在的问题等充分发表意见。这样财务核算就能真正反映企业的生产管理特点,正确反映和监督企业及其内部各核算单位的生产经营活动,进而对企业的成本决策和经营决策提供依据。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号