基于会计投资者保护的评价体系和方法,本文对2017年我国所有A股上市公司的会计投资者保护状况进行了评价。本次编制中国上市公司会计与投资者保护的公司资料来源于截至2017年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、万德(Wind)、北京色诺芬CCER数据库。本年度我们对所有A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司,共3117家,比2016年被评价公司增加294家。

一、总体状况:总体水平稳中向好,分散化趋势加大

从总体上来看,中国上市公司2017年度的会计投资者保护指数均值为54.38分,比2016年上升0.26分,有稳中向好的趋势,但总体水平依然不高。中国上市公司的投资者保护得分大部分分布在45~65之间,其分布形式基本上呈正态分布(峰度为0.35,偏度为-0.12),中国上市公司呈略尖峰且略左偏的分布状态,与2016年相比,峰度和偏度都有所下降。从离散程度来看,2017年的投资者保护总体上出现了分散化趋势(标准差增加),会计信息、外部审计和财务运行质量的分散趋势加大,好公司和差公司差距在进一步拉大,因此我国上市公司投资者保护呈现出一定的“马太效应”现象。

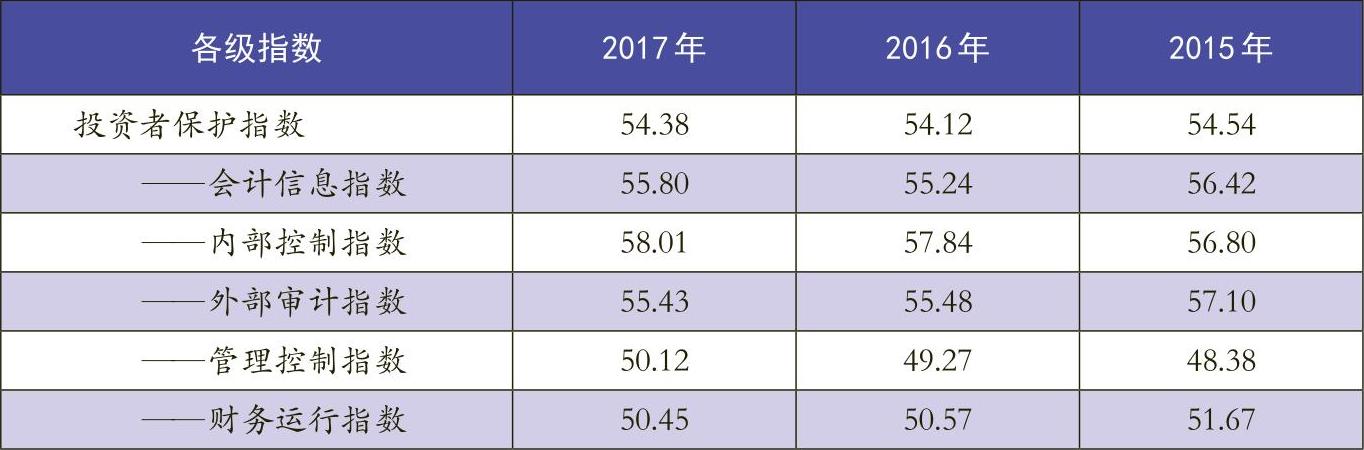

从各部分指数来看,内部控制质量指数(58.01分)得分最高,财务运行指数(50.45分)和管理控制指数(50.12分)得分较低,会计信息指数(55.80分)和外部审计指数(55.43分)居中。

从近三年的情况来看,投资者保护指数总体呈“V型”反转状态,会计投资者保护形式在低位中有上升趋势。从分指标来看,外部审计质量和财务运行质量在近三年持续下降,内部控制和管理控制质量在近三年稳定上升,会计信息质量触底回升,呈V型反转(见表1)。以上态势的出现有深刻的公司内外部原因。从外部来看,十八大以来,国企改革力度逐渐加大,但遇到许多深层次的问题;国企反腐进一步深化,以党管国企为核心的治理改革稳步推进;证券监管进一步强化,以管理为主向监督为主转变,重点打击证券违法犯罪行为,去杠杆、去泡沫,防止金融风险;供给侧改革的推进使企业面临转型的阵痛;简政放权简化审批、发挥市场机制作用、进行负面清单管理等成为促进政府管理方式转变的手段;财政部着力推进管理会计体系建设,意在促进企业管理控制水平的提升。这些外部环境的变化,使企业既具有进行投资者保护的动力,也面临投资者保护的困难和障碍,体现在投资者保护的指标上,出现低位上升的趋势。

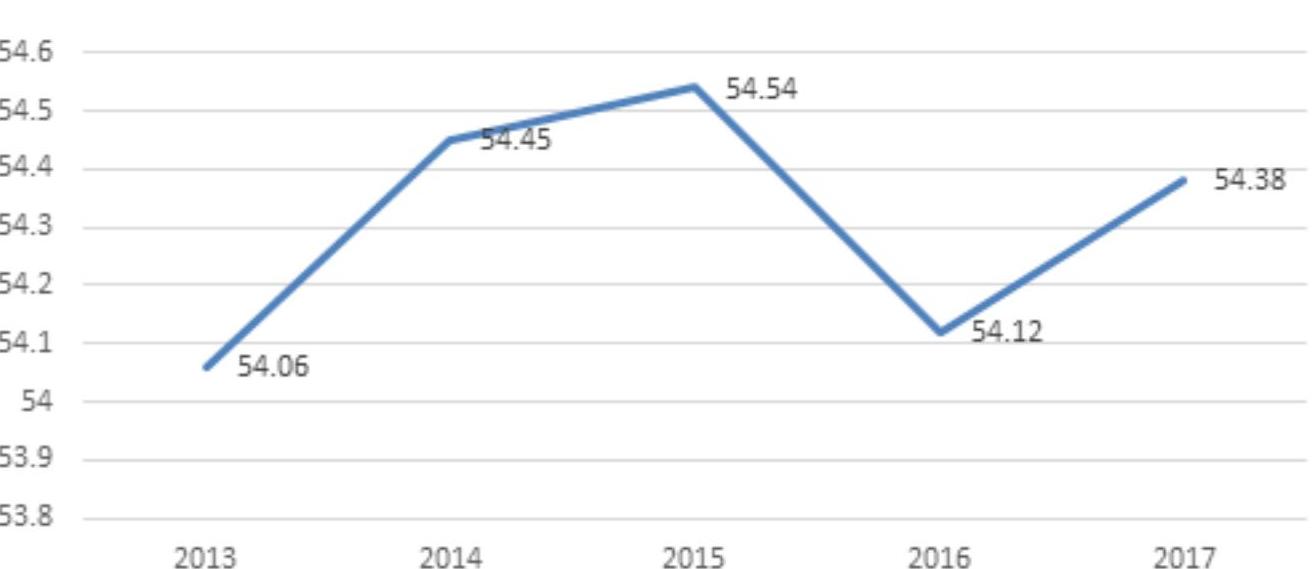

从过去7年的指数总体变动趋势来看,中国上市公司会计投资者保护指数(AIPI)基本上呈波浪形振动态势,2013~2015年持续上升,2016年出现了下降,2017年再次回升(见图1)。

二、投资者保护的行业、地区与控制人特点

(一)行业特点:住宿和餐饮业居前、其他制造业降幅明显

从均值来看,投资者保护程度最高的三个行业分别为住宿和餐饮业(57.05分),酒、饮料和制茶业(56.96分)及仪器仪表制造业(56.78分)。投资者保护最差的三个行业分别为化学原料和化学制品制造业(52.94分)、化学纤维制造业(52.45分)、采矿业(52.15分)。与2016年相比,房地产业、黑色金属冶炼加工业和综合类行业上升幅度最大,分别上升了30位、23位和16位,其他制造业、计算机和其他电子设备制造业和农副食品加工业下降最多,分别下降了33位、24位和14位。可以看出,第三产业的投资者保护仍保持较高水平,住宿餐饮业,酒、饮料和制茶业的投资者保护水平排名前列,主要是这些行业财务运行及管理控制质量的上升所致;从另一个方面来看,与消费经济的繁荣、居民旅游、饮食等需求的持续上升有关。对于2016年投资者保护水平大幅下降的金融业来说,2017年其投资者保护水平虽有小幅提升,但依旧排名靠后,说明在金融创新浪潮的持续冲击下,提升传统金融业的投资者保护水平依旧任重道远。

(二)地区特点:投资者保护水平与市场化程度基本正相关、存在由东向西延伸态势

从地域来看,各省份的平均得分都在50~60分之间,前三名分别为北京(56.45分)、浙江(55.06分)和广东(54.98分),后三名分别为青海(51.12分)、海南(51.98分)和广西(52.16分)。投资者保护排名居前的省份市场化程度都比较高,投资者保护排名靠后的省份基本上是市场化程度较低的省份,说明投资者保护水平与市场化程度基本上呈正相关关系。

与2016年相比,西藏、重庆、内蒙古和宁夏4个西部省份的投资者保护程度上升幅度最大,分别上升了23位、13位和12位;山东、陕西2个省份下降幅度较大,分别下降了13位和10位。值得一提的是,西藏、宁夏、内蒙古等西部地区省份上市公司的投资者保护水平提升较大,在2017年处于中上水平,显示出投资者保护的理念和行动由东向西、由发达到欠发达、由市场化程度高向市场化程度低的地区扩展的趋势。

从2015~2017三年的情况来看,北京、浙江和广东三地的上市公司投资者保护程度最高且相对稳定,始终稳居前三,宁夏、新疆、青海的投资者保护水平较低,但具有一定的波动性。

(三)控制人特点:外强内弱、国强民弱

在不同最终控制人类型的公司中,外资控股公司的投资者保护水平最高(55.06分),其次为国有控股公司(54.85分),而民营控股(54.11分)与其他控股(53.23分)的投资者保护程度较弱,其中,其他控股公司的投资者保护水平垫底。2017年与2016年相比,不同控制人性质公司的投资者保护水平变化不大,呈现出外强内弱、国强民弱的特点。国有控股的上市公司的投资者保护水平连续3年排名在前两位,说明国有企业治理水平不断提升,国企管资本改革背景下,其自我治理、自我管控、自我决策能力稳定提升。民营和其他控股公司的投资者保护水平近3年在低位徘徊,说明其内部治理环境较差,“圈钱”“减持”“跨界重组”“买壳卖壳”等动机和行为较强,造成这些公司的投资者保护水平较低。

随着中小板与创业板公司的发展,民营上市公司的数量已远超国有上市公司,数量最多,但从近几年整体情况来看,民营控股公司的投资者保护水平都低于国有控股公司。因此,应当重点关注民营上市公司的会计投资者保护状况,采取措施提高其投资者保护水平。

我们进一步对国有企业包括中央国企、地方国企、功能型国企以及竞争型国企进行了分析,结果显示,中央国企的投资者保护水平(55.56%)高于地方国企(54.49%),竞争型国企的投资者保护水平(55.29%)远高于功能型国企(53.71%)。这一状况与2016年相比没有变化。

(四)股东特点:投资者保护水平与持股比例正相关,差距进一步拉大

从第一大股东的持股比例来看,投资者保护水平与持股比例呈正向变动关系,即第一大股东持股比例越高,投资者保护水平越高。持股比例最高组(得分56.12)与持股比例最低组(得分53.70)的保护水平相差2.42分,相比2016年进一步拉大。并且,持股比例较低组内的公司间投资者保护水平波动较大,持股比例较高组中上市公司投资者保护水平的波动较小。这说明,在我国独特的制度背景与市场背景下,股权越分散的企业,无论是治理效率还是运营效率都会下降,而公司在相对集权的股权结构下,股东搭便车的行为会减少,代理成本会降低,更有利于中小股东的利益保护,这是值得投资者和监管层思考的一个现象。

三、主要结论及建议

2017年度,中国上市公司的会计投资者保护水平相比2016年来有所上升,有稳中向好的趋势,但总体水平不高,会计投资者保护形势依然不乐观。其中会计信息、内部控制指数与管理控制指数得分提高,而外部审计指数与财务运行指数的得分都出现了下降。分行业来看,第三产业整体水平依旧高于第一、二产业,投资者保护水平排名靠后的行业多集中于第二产业。就地域来看,市场化程度依旧与地区投资者保护水平正相关,值得关注的是部分西部地区的投资者保护水平有所提升。从最终控制人类型来看,外资控股公司的投资者保护水平超过国有企业,成为最高,民营企业及其他类型企业仍然较低。从第一大股东的持股比例来看,投资者保护水平与持股比例呈正向变动关系,但股权分散组与股权集中组的投资者保护水平差距再次拉大。

基于本评价结果得出如下启示。第一,2013~2015年投资者保护水平连续增长,2016年开始下降,2017年再度回升,说明2017年经济形势稳中向好,结构调整不断深化。其中会计信息、内部控制指数与管理控制指数得分提高说明公司治理和内部控制运行的有效性进一步提升,随着管理会计的全面推广,企业管理的决策和管理控制能力进一步提升,注册制广泛开展,投资者日益理性;而外部审计指数与财务运行指数的得分下降说明外部审计对企业内部的虚假、欺骗行为并没有进行系统的检查和严格披露,需引起关注、加强监管。第二,市场化程度与投资者保护水平正相关说明了不同市场化程度地区的投资者保护水平不均衡,但是西藏、重庆、内蒙古和宁夏4个西部省份的投资者保护程度的显著提高代表了西部地区投资者保护水平的崛起,显示出投资者保护的理念和行动力正由东向西扩展。第三,国家大力推动的“大众创业、万众创新”加大了对中小型民营企业的扶持力度,目前民营上市公司数量已远超国有上市公司,在国民经济中地位不断提升。但民营企业投资者保护仍处于较低水平,其发展中还存在诸多问题,例如治理薄弱、融资难、管理方式单一、人才引进及留用困难、创新意识及能力不足等。第四,大股东持股比例最高组与持股比例最低组的投资者保护水平差距较2016年进一步拉大,说明我国公司股权结构为集权的上市公司,治理及运营效率都较高,高管道德风险低,不易产生逆向选择问题,更有利于保护中小投资者的权益不受侵害,股权结构过于分散的企业应引起重视。

(本文受国家社科基金重点项目〈14AJY005〉和北京市属高校科研能力提升计划〈PXM2013_014213_000099〉支持)

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第22期 > 财务与会计2017年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号