基于成本的传统定价法存在效率低、对环境不确定性考虑不足等问题无法使得电影版权发挥最大效用,笔者对《寻龙诀》投资方采用实物期权法,考虑环境不确定性对资产价值的影响、投资者在未来时点拥有决策选择权等特性,全面评估《寻龙诀》电影版权定价问题。

一、案例简介

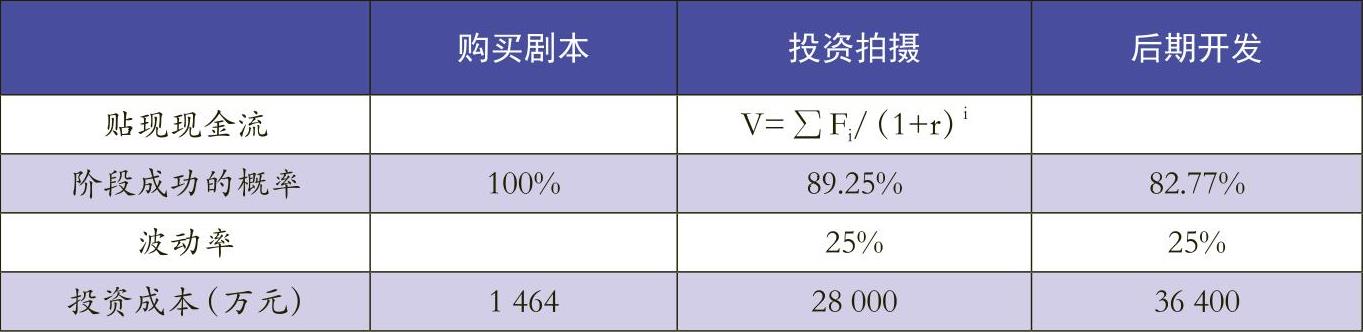

(一)《寻龙诀》电影版权投资阶段

1.版权阶段。万达影视于2010年8月购入《寻龙诀》的版权,购入成本为1464万元。在购入剧本版权之后,在市场明朗和版权评估确认之前,持有剧本未动。

2.决策阶段。2010年8月到2015年8月为万达影视持有剧本版权的决策期,在这期间万达影视进行市场调查,引入战略合作方,与导演和演员等进行协商,进一步对版权进行评估确认。至2015年8月,管理层认为拍摄的时机已成熟,才开机拍摄。

3.拍摄阶段。2015年8月开机拍摄,2016年12月上映,由万达影视、华谊兄弟和光线传媒三家公司联合出品,各方按照评估结果进行价值确认,影片累计投资额为2.5亿~2.8亿元。

4.放映阶段。影片于2016年12月投入市场放映,取得不菲的票房收入。这部分收入除去拍摄期间的成本、上缴影视基金、增值税、影院费用和合作方分成之后,按确定的评估价值方式归属版权所有方——万达影视。

5.扩张决策阶段。按照常规情况,电影续集开发依赖于初次上映的效果。国内电影上映档期一般为一个月,而初次上映的电影收入主要来自于档期内的票房。续集的分成方式继续按已确定的评估价值进行分配。

(二)关于电影版权的定价

电影版权就是通常意义上的电影著作权,指的是作者对其作品拥有的包括发行权、放映权等在内的各项财产权。电影版权所具有的不可逆性、未来收益的不确定性、投资时机的可选择性三个重要特征使得其具有期权性质,即投资者在对一个电影剧本做出投资决策的初期会面临两种选择:一是将剧本版权转让;二是对剧本进行投资拍摄,通过电影上映取得票房收入。在这之后还面临着两种选择:若第一次效果较好,可以选择追加投资,拍摄续集和开发衍生品;若效果不好,则选择不再追加投资。

针对电影版权评估定价方法,目前国内外主要有以下两种观点:Gordon V.Smith(1989)、杜思源(2013)、王小洁(2014)等学者认为采用收益法较为合适;AkshatV.Pande(1973)则认为采用实物期权定价的方法能反映出电影版权的特性,也比较利于电影版权的侵权赔偿。

笔者认为,相比于传统的成本法、收益法和市场法的评估定价方法,由于未来市场环境的不可预知性,使得实物期权的评估定价方法更具弹性,也更契合投资决策的需要:公司可针对不同的投资组合购买实物期权,及时调整公司战略,降低风险,从而为股东创造更大价值。

二、案例分析

笔者认为,采用实物期权法对电影版权进行评估定价的流程可分为以下几步:

(一)电影版权交易的阶段性分析

一般电影版权交易过程,包括协商阶段(剧本购入前)、决策阶段(拍摄前)、拍摄阶段、放映阶段和扩张阶段。

在协商阶段,企业是否购买版权往往很明确,且未投入资金购买版权,不满足期权存在的条件,因此不是本文研究的重点。

假定投资方是理性的,投资方在购买电影版权后,会逐步投入资金,后续阶段会根据市场发展决定是否扩张。在购入剧本后,企业要面临资金的投入选择,即面临一个扩张点,这时候企业投入资金是为了能够将剧本拍摄成为电影上映,取得票房收入;在这个扩张点之后,企业会根据市场状况进行多次选择,即是否选择扩张发行、开发衍生品和拍摄续集,在这个阶段企业要面临一个或多个扩张点,通常来讲,只进行一次扩张或者放弃的分析。投资方购入版权后,在选择放弃继续投资拍摄时,该版权交易项目可视为一个只有一次期权的项目;在选择继续投资拍摄时,该类型版权交易项目是一个二阶复合期权。

(二)关于《寻龙诀》版权价值的计算

1.只有一次扩张点的版权价值。针对单一的实物期权来说,也就是对于只有一次扩张点的电影版权价值(即不考虑后续扩张)评估来说,可选用B-S定价模型进行测算,在该模型中涉及的电影版权期权价值测算中,设电影版权收益现值为S,电影版权投资成本为X,贴现的无风险利率为r,版权的决策机会所覆盖的时间为T,具体测算方法如下:

r采用公司加权资本成本率,以另外两个共同出品方的加权资本成本率进行平均计算得出(债务资本成本率×债务比例×<1-T>+股权资本成本率×股权比例。其中股权资本成本率通过资本资产定价模型求得,然后将两公司加权平均资本成本通过算数平均求得)r=8.96%。

T为从购入剧本版权到取得收益的时间,一般为6.4年。

X即为了行权而投入的成本,制片方预计为2.5亿~2.8亿元,鉴于后期的不确定性较大,在此选取2.8亿元,并将其折现到期权购入日,计算结果为2.8/(1+8.96%)5=1.823(亿元)。

S的确定如下:

按照市场对票房的预期为10亿元,折现到期权购入日,计算结果为10/(1+8.96%)6.4=5.774(亿元)。国内电影的一般分成比例为:影视基金5%,增值税3.3%,院线57%,即万达影视、华谊兄弟和光线传媒三个版权共同持有方合计取得的票房分成比例为1-5%-3.3%-57%=34.7%。那么,版权方所取得的利润现值为(5.774-1.823)×34.7%=1.371(亿元)。

如果不将华谊兄弟和光线传媒作为版权共有方,即万达影视独自持有版权,华谊兄弟和光线传媒仅以其投资享受利润分成,对此情况进行调整后为:

假设三方的分成率为万达影视40%,华谊兄弟和光线传媒各30%,三方出资比例相同(因版权持有方在市场上占据一定的强势地位),其他因素不变,通过计算得到万达影视所持有的版权价值为1.371×40%=0.548(亿元)。

2.有两次扩张点的电影版权定价。版权方持有《寻龙诀》系列作品的版权,拥有选择拍摄续集的权利,则可通过二项树的模型来测算电影版权的价值。此时投资者会面临三个连续投资的机会,即:购买剧本→投资拍摄→投资扩张。在购买剧本阶段如果企业认为市场前景是良好的,其所购买剧本的投资将在两次扩张点产生一个是否投资拍摄的选择权,这个投资拍摄的机会等同于一个购买权C1,相关资产的价值为投资拍摄电影的总价值,即执行价,其价格为投资成本。拍摄后,如果管理层决定进行后续的开发和投入,那么企业又将会获得一个扩张投资的机会,这个扩张投资机会等同于一个购买权C2,相关资产的价值为扩张投资项目的总价值,即执行价,其价格为投资成本。

在对电影《寻龙诀》各个阶段的现金流预测中,根据电影版权的特征,第一部的上映效果会对后期第二部的收入产生影响,这种影响可以反映到现金流上,具体分析如下。

购入剧本的成本、投资拍摄的成本、上映取得收入均折回到发生之时的价值。

两次拍摄成本是独立的,第二次拍摄成本的确定是基于两次拍摄期间的物价上涨、导演和演员等支出增加、对第一部中技术处理的改进等因素上浮约30%,即3.64亿元(2.80亿×<1+30%>)。

在衍生品的确定上,参照一般市场中电影衍生品(包括扩窗放映、音像制品等)版权方所取得的收入为2.5%/年,即700万元(2.80亿×2.5%);而在续集拍摄上映之后,计算得出其衍生品收入会相应增加到1167万元。

在续集的上映中,若第一部效果较好,会对第二部的票房产生放大效应,在此考虑电影市场的扩大、拍摄效果的优化和第一部的影响,会对续集产生30%的放大,即为13亿元(10亿×<1+30%>)。

按照决策顺序来分析二项树中每个期权的价值:

在C1阶段,决策者可以选择是否拍摄,在此默认不拍摄的情况下只能以剧本购入价转让,即收益为0。

决策者在选择拍摄之后,需付出拍摄成本,并取得放映收益,由此进入到C2阶段,即选择是否扩张。如果扩张就要付出拍摄成本,并取得放映收益;若不扩张,无法取得收益。

P为版权作品当前价格,I为期权的执行价格。

C=C1-I0=71906-1464=70442(万元)

国内电影的一般分成比例为:影视基金5%,增值税3.3%,院线57%。那么:万达影视、华谊兄弟和光线传媒三个版权共同持有方合计取得的票房分成比例为1-5%-3.3%-57%=34.7%;版权方所取得的利润现值为24443万元(70442万元×34.7%)。假设三方的分成率为万达影视40%,华谊兄弟和光线传媒各30%,三方出资比例相同(因版权持有方在市场上占据一定的强势地位),那么,可重新测算得出万达影视所持有的版权价值为24443×40%=9777(万元)。

通过以上分析计算得出:只有一次扩张点的万达影视所持有的版权价值为5480万元,而有两次扩张点的电影版权价值为9777万元。

三、意义

(一)采用实物期权方法评估电影版权价值效果明显

为科学合理地对电影《寻龙诀》进行评估,投资方虽然面临实物期权法构建比较复杂、各项因素计算量较大等挑战,但对电影《寻龙诀》进行定价评估时的优势比较明显:一方面,将《寻龙诀》各个阶段可能产生的现金流和概率进行复合,动态折现到决策时点的价值,能够全面衡量《寻龙诀》电影版权的机会与价值之间的动态关系。

(二)让决策者对于电影版权各个阶段产生的价值有更为清晰的了解

采用实物期权法对电影版权进行评估定价,投资方对《寻龙诀》电影开发的各个阶段进行逐步分析和计算,使决策者对于电影版权各个阶段的价值有更为清晰的了解。而对于存在多个期权特征的电影版权来说,此方法能够将该电影面临的未来不确定性因素考虑在内,可以公允地评估电影版权价值,既避免了价值低估,也避免了价值高估。

(三)企业可根据市场情况变化适时调整战略决策

面临不确定性的市场环境等因素,采用实物期权法的价值在于能够为企业未来决策提供有价值的动态信息。基于此,企业可根据市场情况的变化,适时进行战略决策的调整。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第21期 > 财务与会计2017年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第21期 > 财务与会计2017年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号