摘要:

战略成本管理是一个包含成本分析、成本控制以及成本业绩评价三个维度的管理工具:战略成本分析明确成本管理的方向;战略成本控制提供战略成本管理措施和方法;战略成本业绩评价为上述环节提供反馈和支持。

春秋航空股份有限公司(简称春秋航空)是当前国内载运旅客最多的民营航空公司。该公司具备了企业如何有效实施战略成本管理的主要研究要素,体现了从战略成本分析、控制到评价反馈三个维度的管理过程。

一、战略成本分析下的价值链整合

1.战略价值链分析

春秋航空行业价值链的上端主要有飞机制造商、航材航油供应商、机场等,下端有旅行社和物流公司,最后是消费者。由此,上游供应商带来的航空业“刚性成本”是入手的起点。而从公司内部价值链来看,基础活动主要涉及机型选择、航线设计、售票业务、空中飞行以及售后服务等环节;辅助活动主要涵盖人员培训、飞行运营系统等。基于低成本战略的考虑,春秋航空在成立之初就需要对售票业务、空中飞行等多个内部价值活动中的非增值环节加以琢磨。

2.内外部价值链整合

从外部来看,航油航材等外部刚性成本一般占航空公司总成本的70%~80%。根据重要性原则,春秋航空采取了以下战略控制...

战略成本管理是一个包含成本分析、成本控制以及成本业绩评价三个维度的管理工具:战略成本分析明确成本管理的方向;战略成本控制提供战略成本管理措施和方法;战略成本业绩评价为上述环节提供反馈和支持。

春秋航空股份有限公司(简称春秋航空)是当前国内载运旅客最多的民营航空公司。该公司具备了企业如何有效实施战略成本管理的主要研究要素,体现了从战略成本分析、控制到评价反馈三个维度的管理过程。

一、战略成本分析下的价值链整合

1.战略价值链分析

春秋航空行业价值链的上端主要有飞机制造商、航材航油供应商、机场等,下端有旅行社和物流公司,最后是消费者。由此,上游供应商带来的航空业“刚性成本”是入手的起点。而从公司内部价值链来看,基础活动主要涉及机型选择、航线设计、售票业务、空中飞行以及售后服务等环节;辅助活动主要涵盖人员培训、飞行运营系统等。基于低成本战略的考虑,春秋航空在成立之初就需要对售票业务、空中飞行等多个内部价值活动中的非增值环节加以琢磨。

2.内外部价值链整合

从外部来看,航油航材等外部刚性成本一般占航空公司总成本的70%~80%。根据重要性原则,春秋航空采取了以下战略控制方法:首先,本着信誉优先的原则与航油供应商谈判,以获得更有利的价格;其次,对航材实行集约化管理模式,自身不存储航材,降低航材的日常采购、送修以及仓储成本;再次,优先选择一类机场,以高客座率和运输量来获得机场收费的优惠;最后,整合行业下游旅游资源、构建航旅平台获得了大量客源,在降低销售费用的同时增加了客座率。

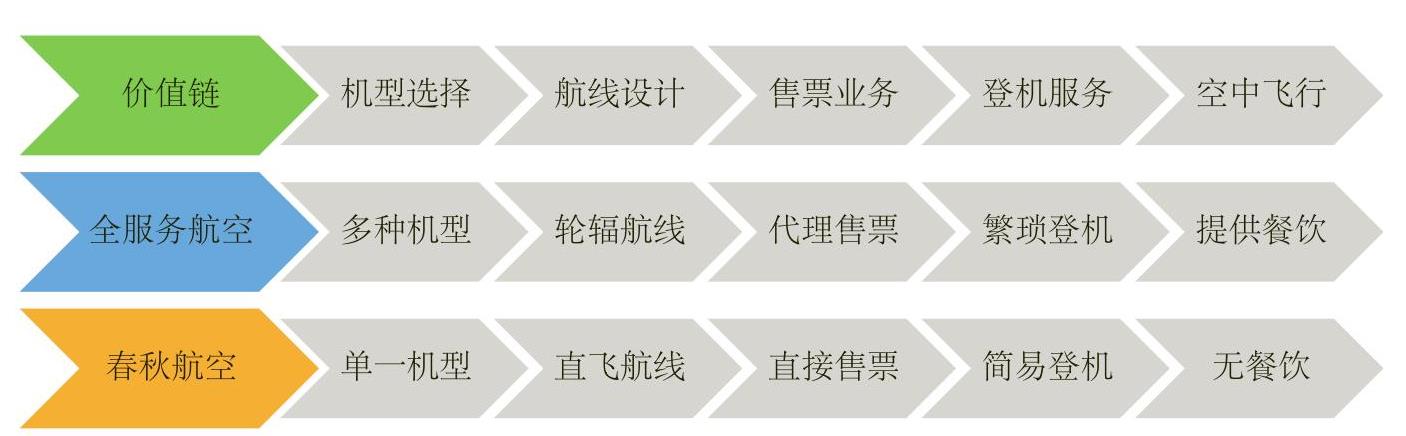

对内部价值链进行整合是公司战略成本控制的又一举措。航空运输是民航业的主营业务,我国多数消费者注重安全、价格以及准时率。由此,春秋航空在机型选择、航线设计、售票业务、登机服务以及空中飞行等环节上进行了调整,以区别于全服务航空公司(如图1所示)。单一的机型可以在批量采购时得到优惠,并减少后续维修、培训和维护费用。点对点的航线设计有助于最大限度摊薄单位固定成本(固定成本/可用座位公里)。在售票环节,春秋航空依赖于自营网站和系统,节省了高额的系统使用费和代理费。另外,公司内部研发的销售、离岗等运营系统简易了登机程序,方便旅客的同时增加了飞行的可利用时间。而免费餐饮的取消一方面增加了飞机的可利用空间,另一方面也降低了食品的采购、存储成本。

二、战略成本动因分析下的成本控制

低成本战略对战略成本动因的分析强调全面性和源头性。表1反映了春秋航空的结构性成本动因和执行性成本动因。机队规模、航空运营经验、管理系统技术(包括分销、订座、结算、离港系统等IT技术系统)的运用以及提供服务的多样性成为结构性成本动因,这些因素多发生在成本出现之前,并对企业后续经营过程中出现的支出产生连锁效应。而员工的成本意识和服务理念,飞机利用效率、航线设计、航油航材等供应商关系管理是应重视的执行性成本动因。

除了对企业价值链进行整合外,春秋航空还从成本源流和成本意识两个方面对战略成本动因进行控制。例如,单一的机型选择可获得较低的折旧摊销和飞机购买或租金费用,自主研发的运行管理系统有助于节约销售代理费用和大量服务人员的支出。在对结构性成本动因进行控制后,春秋航空进而对非量化的执行性成本动因进行管理,其中员工参与和成本意识培养是典型代表。春秋航空成立以来,在公司内部形成了“奋斗、远虑、节俭、感恩”的企业文化,提高了成本控制的凝聚力和执行力。

三、战略成本业绩评价的反馈支持

平衡计分卡冲破了传统业绩评价的局限性,能帮助企业从战略的视角来看待业绩。春秋航空在进行战略成本业绩评价的过程中,体现了平衡计分卡的理论视角,并在实际运用的过程中有所改进。

1.财务层面

成本管理的业绩直接体现在财务指标上。春秋航空在评估企业总体战略成本管理业绩时,具有内外兼顾、通用指标和专属财务指标综合评价的特点。比如,春秋航空每年都会和同在A股上市的航空公司的成本管控水平进行比较评价。

2.客户层面

战略成本管理的目标是为了帮助企业实现战略而降低成本,但这并不意味着产品和服务质量随成本一道下降。由此,春秋航空建立了“项目——责任分解——考核数据”的监控模式,把服务指标数据化并落实到各个部门,同时对客户服务流程、旅客意见处置、服务质量检查和持续提升等方面进行了详细的职责分工和程序描述,建立了良好的服务质量绩效考核体系。

3.内部流程层面

低成本战略的实施要求持续竞争优势的获得,内部流程的不断改进是春秋航空降低成本提高运营效率的关键,这一点直接体现在研发支出指标上。就效率评价而言,春秋航空关注的指标有客座率、单位航油成本、单位固定成本等。在安全方面,公司则建立了安全管理评价体系,重大事故率等指标成为航空安全的评估参照。

4.学习与成长层面

航空业作为服务行业,人才特别是飞行员在战略成本管理过程中起到基础性作用,直接影响着飞行安全和运营效率。因而,员工的培训指标,特别是飞行员的培训水平是关注的焦点。另外,员工满意度、员工保持率和股权激励等指标的设立也有助于提高员工对战略实施的贡献度。

5.资源与环境层面

涵盖资源和环境维度的平衡计分卡是发展趋势,春秋航空在战略成本业绩评价过程中高度重视环保指标,并设有明确的管理和考核机制来提高节能减排水平。如在航油消耗上,公司从运营一线抓起,通过节油制度和飞行员激励降低了航油的耗费。2013年,公司加入了上海市碳排放交易体系,碳排放量指标加入成本业绩评价之中。

四、春秋航空战略成本管理成效

春秋航空自成立以来就实行成本领先战略,经过十多年的发展,公司在刚性成本高和利润率低的航空业中获得了竞争优势,2013~2015年的业绩指标显著高于行业平均水平,且成本控制水平和营运效率在稳健中提升。较高的资产收益率和成本费用利润率,反应了春秋航空整体经营水平和费用控制的成效。而高客座率和较低的单位营运成本摊薄了固定成本,在提高飞机利用率的基础上增加了公司的利润水平。

(本文系国家自然科学基金资助项目<71372008>的研究成果)

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第21期 > 财务与会计2017年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第21期 > 财务与会计2017年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号