摘要:

本文旨在通过借鉴、研究英美等国家个人所得税生计费用扣除动态调整的经验,结合我国经济发展的实际情况,综合考虑通货膨胀率(CPI)、家庭赡养人数、教育、住房支出等多个因素,提出个人工薪所得费用扣除标准与当地的CPI、人均可支配收入等因素挂钩指数化动态调整机制,并通过深圳市的统计数据对该调整机制加以验证,最后提出了税收动态调整在实施过程中可能遇到的问题以及实施保障措施。

一、工资薪金所得费用扣除标准动态调整模型的修正

1.费用扣除标准的内涵分析

本文以城镇各行业企事业单位取得合法收入的居民为主要研究对象,工资、薪金所得生计费用税前扣除标准以城镇居民消费性支出作为研究对象。个人消费性支出具体指标包括:服饰、食品、居住、交通通讯、医疗保健、文化娱乐、家庭用品、杂项商品和服务等十大类支出。笔者认为,使用城镇居民个人消费性支出这一指标作为基础,按照城镇居民就业人口负担家庭人数调整为以家庭为单位,综合费用口径计算的生计费用扣除标准,这样既涵盖了家庭的日常支出项目,又弥补了现有税制下的费用扣除标准未能予以考虑的医疗、教育等项支出应在税前予以扣除的缺陷,同时这一指标可以从各级统计部门获得,减少...

本文旨在通过借鉴、研究英美等国家个人所得税生计费用扣除动态调整的经验,结合我国经济发展的实际情况,综合考虑通货膨胀率(CPI)、家庭赡养人数、教育、住房支出等多个因素,提出个人工薪所得费用扣除标准与当地的CPI、人均可支配收入等因素挂钩指数化动态调整机制,并通过深圳市的统计数据对该调整机制加以验证,最后提出了税收动态调整在实施过程中可能遇到的问题以及实施保障措施。

一、工资薪金所得费用扣除标准动态调整模型的修正

1.费用扣除标准的内涵分析

本文以城镇各行业企事业单位取得合法收入的居民为主要研究对象,工资、薪金所得生计费用税前扣除标准以城镇居民消费性支出作为研究对象。个人消费性支出具体指标包括:服饰、食品、居住、交通通讯、医疗保健、文化娱乐、家庭用品、杂项商品和服务等十大类支出。笔者认为,使用城镇居民个人消费性支出这一指标作为基础,按照城镇居民就业人口负担家庭人数调整为以家庭为单位,综合费用口径计算的生计费用扣除标准,这样既涵盖了家庭的日常支出项目,又弥补了现有税制下的费用扣除标准未能予以考虑的医疗、教育等项支出应在税前予以扣除的缺陷,同时这一指标可以从各级统计部门获得,减少了税制改革的税收行政成本的支出。

2.个税费用扣除标准的简易模型的构建

根据上述对于个税的费用扣除标准内涵分析,可以建立费用扣除额的简易模型(假定个人所得税制已经进行了适度的改革:以家庭为计税单位,按年纳税,每月预缴,年末汇算清缴)。

考虑到工资、薪金所得生计费用税前扣除标准的内涵以及我国的实际情况,对工资、薪金所得生计费用税前扣除标准的简易计算模型构建如下:

(1)就业者要负担维持自身再生产的消费以及家庭其他无业成员的消费支出,那么这个城镇家庭的消费性支出(FCE,Family Consumption Expenditures)为:

城镇家庭消费性支出FCE=就业人员负担人口数M×人均月消费支出N (2-1)

(2)考虑CPI增长对费用扣除额的影响:

[1+(CPI-100)÷100×100%]或=(1+通胀率i) (2-2)

(3)综合上述公式(2-1)和(2-2),费用扣除标准简易模型为:

标准扣除额=(就业人员负担人口数M×人均月消费支出N)×CPI÷100

或=城镇家庭消费性支出FCE×(l+通胀率i) (2-3)

上述模型选取的这些指标,主要是考虑到:税务局测算城镇居民生计费用扣除标准同样使用这些指标;这些统计指标覆盖面广且综合性强,全国、地市平均数据易于取得;对于生计费用税前扣除的理解,与满足日常生活的必要支出相近;生计费用税前扣除项目中不包含公益捐赠和自然灾害损失等特殊项目,因为这些支出可以通过设置最高限税前限额扣除或通过税收宽免等方式来处理;家庭在改善住房条件,购入商品房按揭费用等支出,因数据较难取得,故不在本简化模型的考虑范围内。

接下来以全国2011~2015年的数据为例,对该简化模型进行测算。

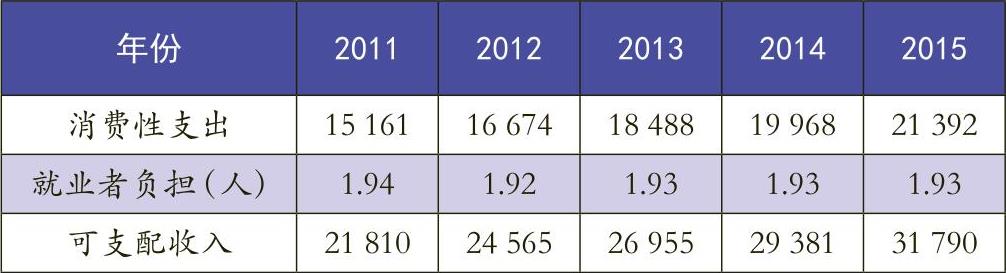

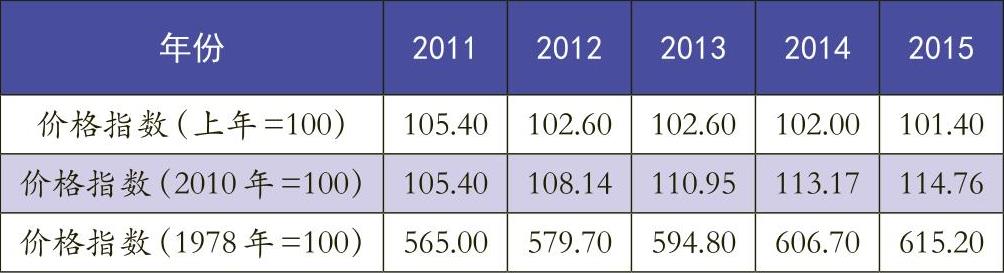

根据查找《中国统计年鉴》,2011~2015年的相关数据如下(见表1,2,3):

注:从2013年起,国家统计局开展了城乡一体化的住户收支与生活状况调查,与2012年及以前分别开展的城镇和农村住户调查的调查范围、调查方法、指标口径有所不同,故无法取得2013~2015年城镇家庭就业者负担人数的数据。为了保证数据的稳定性,取2011~2012年该数字的平均值1.93人。

表1,表2和表3的数据,带入前面推导出的公式(2-3)得出:2011年我国税前应予以扣除的费用标准为:1.94×1263.42×105.4÷100=2583.39(元)。同理可以计算出我国2012年、2013年、2014年和2015年的费用扣除标准分别为2885.00元、3299.08元、3634.48元和3948.37元。2014年和2015年的费用扣除标准已高于2011年以来的扣除额3500元/月。这一指标的计算,随着CPI和月均个人消费性支出的变动而波动,以此来抵消或削弱CPI上涨对实际应纳税额造成的扭曲,且根据CPI的变化动态的调整费用扣除标准,避免因名义收入上涨,造成纳税人就高税率交税,实际收入下降的情形发生。不难看出,CPI基准年份的选择对此公式计算值影响很大。根据全国平均数据计算出的费用标准扣除的数值略低于我国目前的扣除额。原因是没考虑经济地域性发展不均衡和地区消费水平参差不齐的现状,西部不发达地区的数据拉低了费用扣除标准的数值,这一值将不适用于沿海或北、沪、渝、津等一线城市。

可见使用这一简化公式,对生计费用税前扣除标准加以计算,有计算方法简便、且政府公开的统计数据易于取得等优点。但该公式受CPI和人均消费性支出的影响过大,且没有考虑消费性支出各项目的占比,笔者建议通过Eviews等软件采用回归的方式,找寻一个更加精准的费用扣除公式。这样动态的调整生计费用税前扣除标准,可以保证按地区经济发展的不同有所区分,避免全国的费用扣除标准“一刀切”的缺点;每年都有所调整,还有利于保证财政收入的稳定,不因调高费用扣除标准而上下波动。另外,对于费用扣除标准的预测,尽管与实际值拟合度很高,还是需要以3年或5年为周期,定期更新、带入新数据加以修正。

二、推行费用扣除标准动态调整的保障措施

1.个人所得税征收模式的改革方向应实现由分类税制向总分税制(综合与分类税制相结合)的模式的改变。未来的个人所得税制度应以总分税制综合课征为主、分类课征制度为辅的混合所得税征管模式。

2.税务局和银行应升级监控系统,做到全方位的数据打通,逐步完成自然人的银行账户尽职调查工作,为个人所得税的政策调整提供了系统保证。

3.完善税前费用扣除范围,降低利用优惠政策避税的可能。对于现有的养老等社保基金和商业保险可以税前扣除的现状,为避免高收入人群通过缴纳数倍于缴费基数的社保基金,以达到避税和退休后多领高额的养老金的现象,应规定扣除限额,超限额的社保基金缴费不予税前扣除。进一步完善我国个人所得税的税收宽免制度,在纳税信用评级体系完备的情况下,可以考虑对于信用较好的纳税人,给予更多的优惠政策。比如凭相关票据,报销纳税人教育深造、贷款月供、住宅装修等费用支出。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第20期 > 财务与会计2017年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第20期 > 财务与会计2017年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号