摘要:

一、资源流损失定量分析的应用原理

1.资源流损失定量分析的内涵。资源流损失定量分析就是运用资源流转平衡原理,根据资源流会计核算出各个物量中心资源流的有效利用率和损失率,分析、制定、实施控制资源损失率的措施,从而实现企业环境成本的战略性降低。

2.资源流成本平衡公式。资源流成本会计的核心理念是资源流转平衡原理,即资源输入成本等于资源输出成本。资源输入包括材料、能源和系统等的输入,资源输出包括正制品和负制品等的输出。基于此,资源流成本平衡公式可表述为“材料输入成本+能源输入成本+系统输入成本=输出端正制品成本+输出端负制品成本”。材料成本包括主要材料、辅助材料和其他材料成本,能源成本包括煤、石油、天燃气、水、电和蒸汽等成本,系统成本包括设备折旧费、维修费、人工费等制造费用。输出端正制品成本包括半成品成本和产成品成本,负制品成本包括废水、废气和废渣等成本。材料和能源消耗所排放的废弃物治理成本最高,对环境的影响最大,而系统成本对环境的影响较小,因此企业应重点控制材料成本和能源成本。

3.应用原理。企业通过资源流损失定量分析可以计算各个物量中心的资源投入、产出、废弃物等流量和存量,进而...

一、资源流损失定量分析的应用原理

1.资源流损失定量分析的内涵。资源流损失定量分析就是运用资源流转平衡原理,根据资源流会计核算出各个物量中心资源流的有效利用率和损失率,分析、制定、实施控制资源损失率的措施,从而实现企业环境成本的战略性降低。

2.资源流成本平衡公式。资源流成本会计的核心理念是资源流转平衡原理,即资源输入成本等于资源输出成本。资源输入包括材料、能源和系统等的输入,资源输出包括正制品和负制品等的输出。基于此,资源流成本平衡公式可表述为“材料输入成本+能源输入成本+系统输入成本=输出端正制品成本+输出端负制品成本”。材料成本包括主要材料、辅助材料和其他材料成本,能源成本包括煤、石油、天燃气、水、电和蒸汽等成本,系统成本包括设备折旧费、维修费、人工费等制造费用。输出端正制品成本包括半成品成本和产成品成本,负制品成本包括废水、废气和废渣等成本。材料和能源消耗所排放的废弃物治理成本最高,对环境的影响最大,而系统成本对环境的影响较小,因此企业应重点控制材料成本和能源成本。

3.应用原理。企业通过资源流损失定量分析可以计算各个物量中心的资源投入、产出、废弃物等流量和存量,进而计算出各个物量中心半成品或产成品的比率(即资源有效利用部分率)和负制品的比率(即资源损失率),而企业根据资源损失率首先可了解各个物量中心的材料和能源损失程度,为生产流程和工艺改造、产品升级换代、资源循环再利用等提供有价值的信息,然后通过实施控制资源流损失的措施来降低废弃物排放对外部环境的污染和损害,实现企业环境成本的战略性降低。

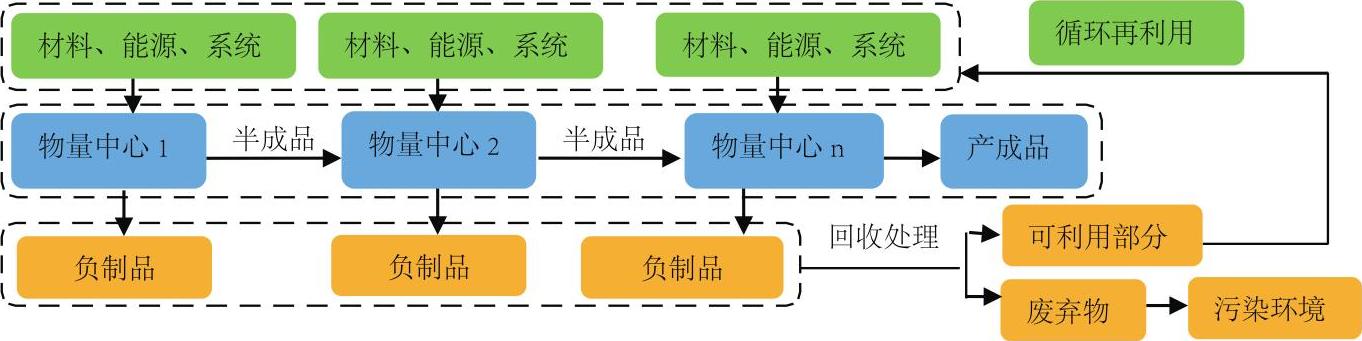

二、资源流损失定量分析的工作流程

如图1所示,企业的生产环节分可为若干个物量中心:企业的材料、能源和系统在经过第一个物量中心后,除了输出半成品外,还生产一定的负制品(即废水、废气和废渣);第一个物量中心生产的半成品作为第2个物量中心的原料,连同新输入的材料、能源和系统等资源一起输入到物量中心2,经过物量中心2的生产加工生产出新的半成品和负制品,以此类推,直到最后生产出产成品。企业对各个物量中心产生的负制品进行回收处理仍需要消耗材料、投入设备和人工,可循环再利用的部分作为新的材料和能源重新输入到物量中心。

企业运用资源流损失定量分析方法降低环境成本时应从两个环节实施:第一个环节是提高半成品(或产成品)的形成率、降低负制品的形成率,该环节属于事前控制;第二个环节是提高负制品的循环再利用率、降低废弃物的形成率,该环节属于事后控制。其中第一个环节形成的负制品会加大第二个环节的回收处理压力和环境运营成本,因此,企业要遵循事前控制为主、事后控制为辅的原则,实现环境成本的战略性降低。

三、资源流损失定量分析在企业中的具体应用

1.确定物量中心。企业在确定物量中心时要遵循以下几个原则:一是遵循成本效益原则。获取各个物量中心资源流的数据需要承担人力、物力和财力等信息获取成本,只有该物量中心的资源有效利用收益大于获取成本时,设置该物量中心才有价值。二是重要性原则。具有多个生产阶段的企业可考虑将相同性质或相同资源成本动因的生产环节合成一个物量中心,特别是要将重要的生产环节单独设置物量中心,对于多个非重要的生产环节具备合并条件的可合并设置物量中心,不具备合并条件的可不予设置物量中心。

2.收集和整理资源流数据。一是收集和整理各种资源的数量和金额。如图1所示,企业要从数量和金额两方面逐一核算材料、能源、系统等资源在某一物量中心的输入量,核算半成品、产成品和负制品的输出数量,核算负制品经过回收处理循环再利用量、废弃物处理量和最终排放到自然系统的量。二是计算材料、能源和系统成本。材料成本是材料采购单价与投入数量的乘积,能源成本是平均单价与消耗量的乘积,系统成本是费用率、工作时间和单价三者的乘积(系统成本一般还要按照各物量中心的材料数量比例进行分配)。三是计算资源流总成本。资源流总成本是材料、能源和系统成本之和。四是资源流数据收集方法。主要分为以下几种:(1)实地收集法,可根据各个物量中心材料领料单、能源消耗表、设备运行计量表等获得原始数据;(2)ERP系统法,运用计算机和大数据可帮助企业快速准确获取各种资源流的数据和金额等信息,但有些数据需要进一步的分类和汇总;(3)定额理论推算法,企业可根据设备单位时间内原材料定额消耗数量与设备工作时间的乘积得到材料的消耗总量。

3.归集和分配资源流成本。一是计算分配率。分配率可用资源总成本除以半成品、产成品、负制品的计量单位之和得到,即:分配率=资源流总成本÷(半成品计量单位+产成品计量单位+负制品计量单位)。计量单位可以是重量单位、数量单位和体积单位等。二是计算半成品(或产成品)成本和负制品成本。物量中心所消耗的材料、能源和系统成本要依据分配率在半成品(或产成品)和负制品之间进行分配,即:半成品(或产成品)成本=分配率×半成品(或产成品)的计量单位;负制品成本=分配率×负制品的计量单位。

5.制定企业资源损失率降低的措施。一是确定资源损失控制点。通过对各种资源在每个物量中心的资源有效利用率Hij和资源损失率Sij的分析,企业管理层可以清晰地知道各种资源在整个生产流程中的资源损失率,根据重要性原则,企业应将资源损失率较大的物量中心作为关键控制点,通过专项分析并提出改善措施。二是实地调查并制定措施。企业要联合生产技术部、供应部、销售部、财务部等各个部门进行资源损失的调查取样和论证分析,要分析各种资源损失削减的余地及其可能性,核算评估由资源损失降低所带来的环境成本降低效果,制定能够控制资源流损失的有效措施。

6.落实控制企业资源损失率的措施。一是建立短期措施和长期战略的并进机制。二是把握控制重点。要将提高半成品和产成品的形成率、降低负制品的产生率作为第一环节控制重点,将提高负制品回收利用率作为第二环节控制重点,以事前控制为主、事后控制为辅,减少最终排放到生态环境中的废弃物。三是构建反馈循环机制。企业要通过比较资源有效利用率和资源损失率等各项指标的前后差异来评估措施的实施效果,对于效果不佳的措施要在查找原因的基础上制定实施新的措施,并通过构建反馈循环机制来保障企业资源流损失能够得到有效控制,从而实现企业环境成本的战略性降低。

(本文受到国家社会科学基金一般项目<17BGL066>的资助)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第18期 > 财务与会计2017年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第18期 > 财务与会计2017年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号