摘要:

截至2016年12月31日,我国522家上市公司推行了员工持股计划,且有40家推出了多期计划,齐心集团(002301)就是其中之一。该公司第一期员工持股计划采用非公开发行方式,之后两期则采用二级市场购买方式实现。方式转换后,“管理费用”、“收到其他与投资活动有关的现金”和“支付其他与投资活动有关的现金”等项目均发生较大波动,进而影响净利润和现金流量等经营成果指标。因此深入了解员工持股计划的异质性及其经济效应,有利于规范上市公司员工持股计划的会计核算,改善会计信息质量。

一、异质性员工持股计划的基本分类

员工持股计划是上市公司根据员工意愿,通过合法方式使员工获得本公司股票并长期持有,股份权益按约定分配给员工的制度安排。在这种安排下,员工通过贷款购买、自有现金支付等方式拥有公司股票,从而以劳动者和所有者的双重身份参与生产经营管理。根据《关于上市公司实施员工持股计划试点的指导意见》的规定,员工持股计划的股票来源,包括上市公司回购本公司股票、二级市场购买、股东自愿赠与和非公开发行等方式。结合上市...

截至2016年12月31日,我国522家上市公司推行了员工持股计划,且有40家推出了多期计划,齐心集团(002301)就是其中之一。该公司第一期员工持股计划采用非公开发行方式,之后两期则采用二级市场购买方式实现。方式转换后,“管理费用”、“收到其他与投资活动有关的现金”和“支付其他与投资活动有关的现金”等项目均发生较大波动,进而影响净利润和现金流量等经营成果指标。因此深入了解员工持股计划的异质性及其经济效应,有利于规范上市公司员工持股计划的会计核算,改善会计信息质量。

一、异质性员工持股计划的基本分类

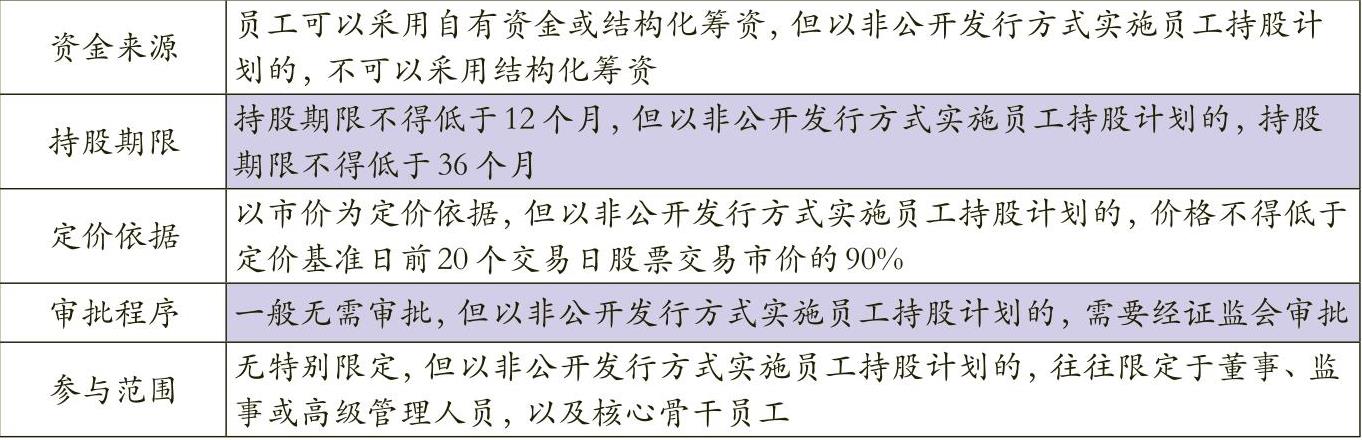

员工持股计划是上市公司根据员工意愿,通过合法方式使员工获得本公司股票并长期持有,股份权益按约定分配给员工的制度安排。在这种安排下,员工通过贷款购买、自有现金支付等方式拥有公司股票,从而以劳动者和所有者的双重身份参与生产经营管理。根据《关于上市公司实施员工持股计划试点的指导意见》的规定,员工持股计划的股票来源,包括上市公司回购本公司股票、二级市场购买、股东自愿赠与和非公开发行等方式。结合上市公司公告,笔者发现员工持股计划具有资金来源、持股期限、定价依据、审批程序和参与范围五个方面的重要特征(见表1)。

通过表1发现,以非公开发行方式实施的员工持股计划与其他方式有显著区别,因此股票来源是员工持股计划异质性的主要体现。基于此,本文将员工持股计划分为两类:定向增发模式和存量增持模式。定向增发模式,即非公开发行方式;存量增持模式是股票来源于现有发行存量的模式,主要包括上市公司回购本公司股票、二级市场购买和股东自愿赠与。

二、员工持股计划的异质性分析

员工持股计划的异质性会产生不同的经济效应,具体表现在三个方面:第一,以定向增发模式实施员工持股计划,股东结构和股本总额均发生变化,而以存量增持模式实施员工持股计划,由于股票来源于现有发行的存量,因此股东结构变化但股本总额未发生变化;第二,定向增发模式定价一般低于股票市价,相比于存量增持模式,股价上涨空间更大,员工激励效应更强;第三,定向增发模式锁定期较长,流动风险较大,未来股价波动的风险也较高,而公司以存量增持模式实施员工持股计划,锁定期较短,股价波动风险小,且由控股股东承担大部分风险(主要表现为控股股东用自有股票为持股计划优先级份额进行担保,当股价下跌或上升幅度小于优先级份额固定收益率时,控股股东承担持股计划发生的损失)。

三、异质性员工持股计划的会计核算及分析

异质性员工持股计划具有不同的内涵和特征,导致上市公司在会计核算上所依据的会计规范不同,进而造成会计核算差异,最终对公司财务报表项目及财务指标产生不同影响。

1.适用准则及核算

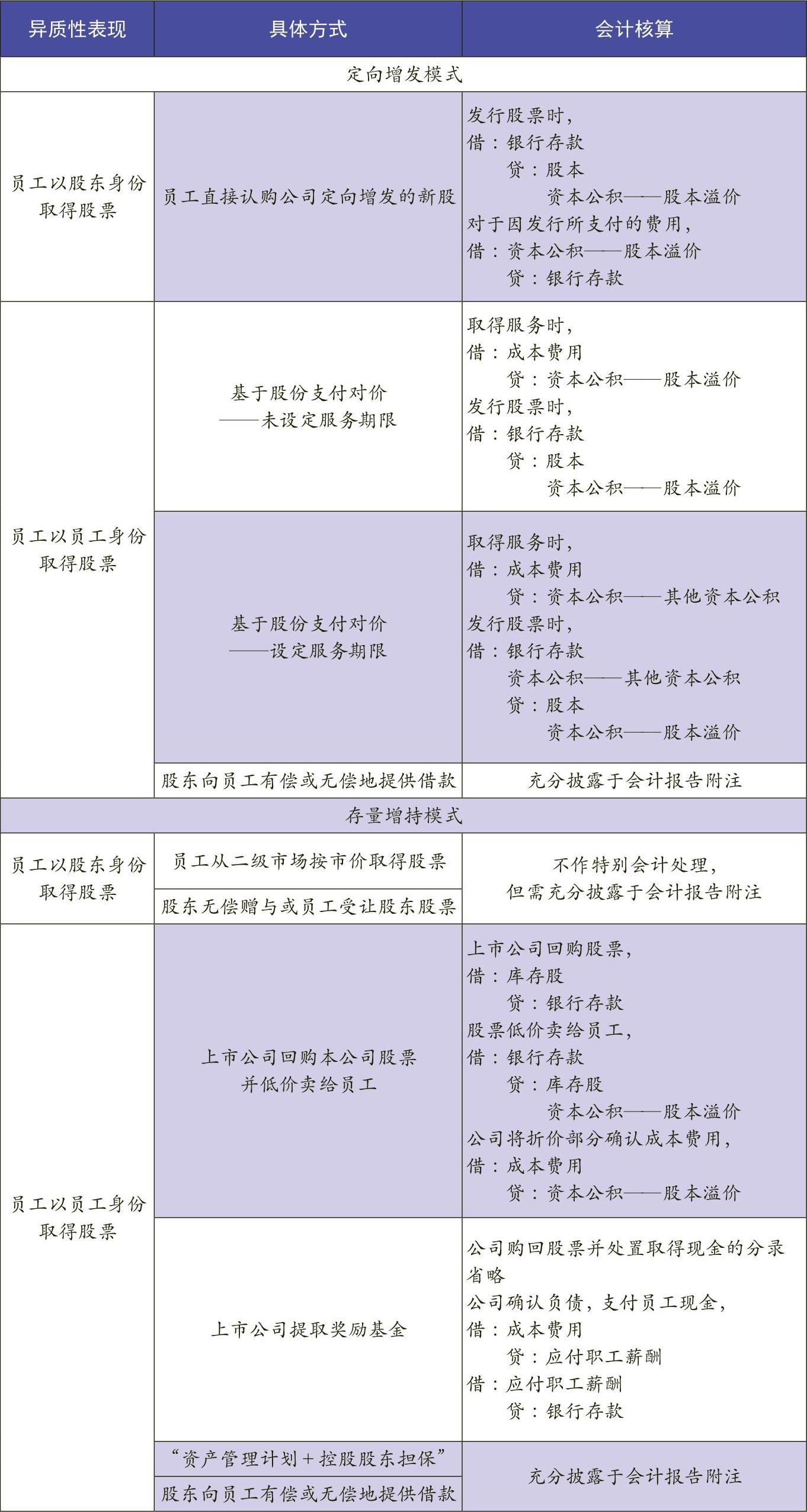

(1)定向增发模式。在该模式下,股票来源于发行的新股。

员工以股东身份直接认购上市公司定向增发的新股,视同普通股股东增资。公司应依据《企业会计准则第22号——金融工具确认和计量》和《企业会计准则解释第3号》的规定进行会计核算。

员工以员工身份取得股票,主要有三种方式:a.上市公司基于股份支付对价,但未设定服务期限。例如,广晟有色(600259)规定计划成立后,员工持有的计划份额及权益不受其离职影响,即持股计划没有服务期限的要求。这种方式下,员工出资认购后就真正获得了该公司的股票,这视为授予日立即可行权的权益结算股份支付。b.上市公司基于股份支付对价,但设定了服务期限。笔者通过分析上市公司员工持股计划公告,发现许多上市公司如西宁特钢(600117)以标的股票锁定期作为服务期限。这种方式下,员工需要在规定期限内提供服务才能真正获得上市公司股票。上市公司采用这两种方式,均应依据《企业会计准则第11号——股份支付》的规定进行会计核算。c.股东给员工有偿或无偿地提供借款,以助其通过持股计划取得新股。此方式下公司不需进行会计核算,但应按照上市公司信息披露要求进行充分披露。

(2)存量增持模式。在该模式下,股票来源于现有发行的存量。

员工以股东身份取得股票,主要有两种方式:a.员工通过该计划从二级市场以市价取得股票,这是员工个人投资的市场化行为。b.股东无偿赠与或员工受让股东股票(受让价格低于股票大宗交易价格),属于股东让利以激励员工,这两种方式下上市公司均未产生成本费用,无需进行会计核算,但应按照上市公司信息披露要求进行充分披露。

员工以员工身份取得股票,主要有四种方式:a.上市公司回购股票并低价卖给员工。这种方式下,公司为获取员工服务,基于股份向员工支付对价。员工出资认购股票,拥有可交易的权利,这可视同为授予日立即可行权的权益结算股份支付,公司应依据《企业会计准则第11号——股份支付》的规定进行会计核算。b.上市公司通过提取奖励基金的方式支付对价。上市公司为获取员工服务,先以现金购入股票,之后持有变现并向员工支付。公司承担股价波动风险,参与计划的员工不承担风险却可以享受股价上涨的收益。因此公司承担了一项负债,应依据《企业会计准则第9号——职工薪酬》的规定进行会计核算。c.上市公司通过“资产管理计划+控股股东担保”方式支付对价。资产管理公司设立并管理资产管理计划,员工自筹资金购入该计划份额间接持有公司股票,同时控股股东为优先级份额的本金及收益提供担保。据同花顺数据库统计,这种方式在存量增持模式中占比约64%。上市公司未产生成本费用,应按照上市公司信息披露要求在附注中披露“员工持股计划通过控股股东为资管计划中的优先级本金及收益进行担保”。d.股东向员工有偿或无偿提供借款。股东承担借款违约风险,上市公司无需进行会计核算,但应按照上市公司信息披露要求进行充分披露。

基于上述对异质性员工持股计划核算依据的分析,笔者总结了各种不同方式下的会计核算过程(见表2)。

2.对报表项目及指标的影响

异质性员工持股计划的会计核算,对公司的财务报表项目和财务指标产生了不同的影响。第一,在定向增发模式下,员工以股东身份取得股票,公司银行存款和净资产增加,产生正的现金流,资产负债率、权益乘数和产权比率降低,公司偿债能力、资金结构和财务杠杆也受到影响。而在存量增持模式下,公司当期报表项目无影响。第二,在定向增发模式下,员工以员工身份取得股票,一方面公司基于股份支付对价,成本费用和资本公积增加,影响净利润和净资产,进而降低权益净利率、总资产报酬率等指标,削弱账面盈利能力;另一方面员工认购股票增加了公司银行存款,带来正的现金流,缓解公司融资约束。而在存量增持模式下,上市公司回购股票并低价卖给员工,银行存款和股本总额减少,产生的折价计入成本费用,同样会引起成本费用和资本公积的增加,但影响相对较小。此外,较短的锁定期会影响成本费用的分摊计提。第三,不同于定向增发模式,存量增持模式下,上市公司还可以通过提取奖励基金的方式支付对价,成本费用增加,现金流减少,但净资产并未发生改变。权益净利率和总资产报酬率降低,削弱公司盈利能力;资产负债率有所增大,偿债能力和财务风险水平因此受到影响。

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第17期 > 财务与会计2017年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第17期 > 财务与会计2017年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号