摘要:

近年来,中国移动通信集团四川有限公司(简称四川移动)在夯基础、促转型的过程中,各项财务管理制度和管理手段不断建立和完善,但业财联系还不够紧密,财务管理系统化建设以及维修、营销等重点领域的精细化管理工作的推进也较为缓慢。为解决这一现状,四川移动开展了基于“三分财务”体系的管理会计实践。

一、推动以“三分财务”体系为基础的管理会计组织体系建设

管理会计的落地离不开人,为解决人员的问题,四川移动提出了将财务职能定位于打造集控制、服务、支撑于一体的财务管理模式,具体包括“战略财务、业务财务、共享服务”三个分支,即“三分财务”体系,将财务重心从核算型转向支撑公司战略、协同业务发展方面。为此,四川移动在财务部下设业务财务室,专门负责管理会计的推进工作,并根据重点项目的要求,成立业财融合的项目组,专门推进重点课题的完成。如,与网络部共同成立了维修费管理会计落地项目组,与市场部共同成立了营销资源管理会计落地项目组,并明确了“省—市”各层级以及各层级内的部门、岗位之间的责任权限,为管理会计的发展奠定组织与人力基础。同时在保证人员的基础上,针对管理会计对业务及财务人员的要求开展能力建设:定期...

近年来,中国移动通信集团四川有限公司(简称四川移动)在夯基础、促转型的过程中,各项财务管理制度和管理手段不断建立和完善,但业财联系还不够紧密,财务管理系统化建设以及维修、营销等重点领域的精细化管理工作的推进也较为缓慢。为解决这一现状,四川移动开展了基于“三分财务”体系的管理会计实践。

一、推动以“三分财务”体系为基础的管理会计组织体系建设

管理会计的落地离不开人,为解决人员的问题,四川移动提出了将财务职能定位于打造集控制、服务、支撑于一体的财务管理模式,具体包括“战略财务、业务财务、共享服务”三个分支,即“三分财务”体系,将财务重心从核算型转向支撑公司战略、协同业务发展方面。为此,四川移动在财务部下设业务财务室,专门负责管理会计的推进工作,并根据重点项目的要求,成立业财融合的项目组,专门推进重点课题的完成。如,与网络部共同成立了维修费管理会计落地项目组,与市场部共同成立了营销资源管理会计落地项目组,并明确了“省—市”各层级以及各层级内的部门、岗位之间的责任权限,为管理会计的发展奠定组织与人力基础。同时在保证人员的基础上,针对管理会计对业务及财务人员的要求开展能力建设:定期开展管理会计理论知识体系的培训、学习、研讨及应用经验的分享、交流;通过向网络、市场等主要业务部门派驻财务人员,实地了解公司业务活动开展情况,掌握公司实际运营动态,发掘管理短板,深挖业务部门的管理需求。

二、依托IT支撑,打破信息孤岛

要做好管理会计工作,IT工具应用是关键。那么,如何建立管理会计信息系统,实现会计与业务活动的有机融合,从源头上防止“信息孤岛”,四川移动进行了有益的探索:先后搭建了网络维修费、水电费、房屋租赁费等重点费用的业财系统或电子台账系统,实现对不同维度业财信息的采集、组合、最小经营管理单元的成本精细化核算;建立综合价值管理分析系统,通过数据集成的方式,与外围多个业务系统打通接口,实现数据自动抓取、每日传送,最终实现生产数据、业务数据、财务数据三类数据的采集、整理、加工、分析和传递,以满足管理会计应用的需要。

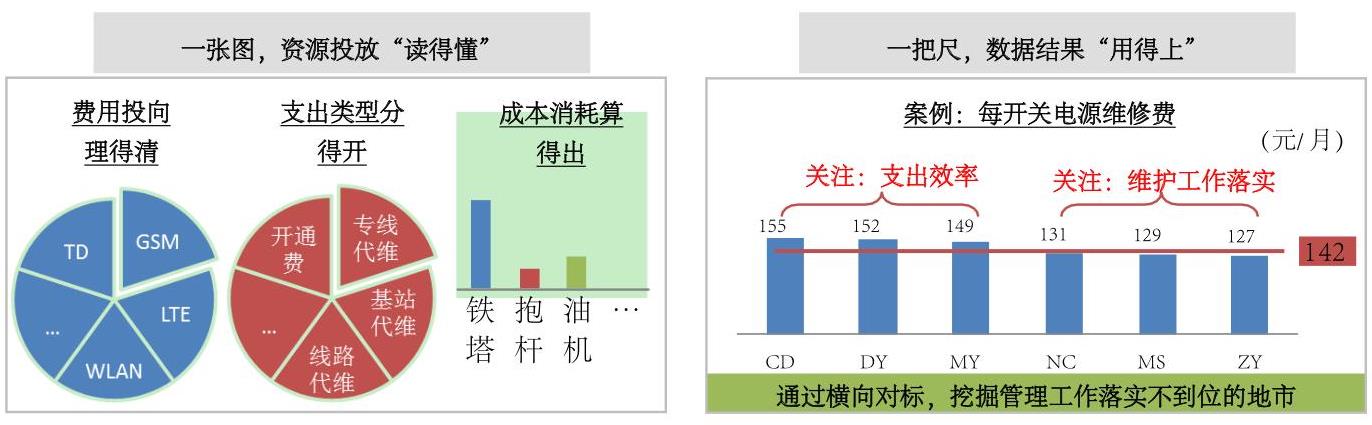

三、实施管理会计方法系统化、集成化

四川移动结合自身实际情况,主要运用了全面预算管理、作业成本管理、本量利分析、敏感性分析、边际分析、标杆管理、项目管理、经济增加值等管理会计工具和方法,并将其在维修费精益管理、客户价值管理、营销成本精细化管理等领域予以集成使用。此外,通过系统化管理,在不同领域形成一张业务人员“读得懂”的管理会计实施地图,做到财务与业务的语言一致,形成内部业务部门易懂、易用、爱用的管理报表,提升数据使用价值,使数据成为业务工作开展的有效工具。如,在维修费方面推进管理会计应用主要采取了以下方法:首先细化管理维度,形成一张业务人员“读得懂”的维修资源投向地图,更清晰掌握不同专业网的费用投向、各种费用的支出、不同设备的消耗;然后从投入产出效益、单位成本、维护工作质量等维度建立约60个指标的标杆体系,通过标杆管理,实现堵漏洞、提效益的目标(具体见图1)。

四、采用项目制管理,持续引导,推进共赢

管理会计不是财务部门的“独角戏”,需要领导重视和业务部门的充分参与。在推进初期,公司多数管理者、业务部门对管理会计的认识不够、重视不够,甚至产生抵触情绪,如何推动业财融合与管理会计理念的渗透成为公司面临的一大难题。为此,四川移动在收集各方意见和建议的基础上,采取项目制管理的方式,即以业务需求为导向,本着“先急后缓、先一般业务后特殊业务,成熟一个、发布一个”的原则,循序渐进将管理会计理念、思路、应用渗透到公司运营管理当中,避免大而空、大而全。同时,充分利用举办培训班、决策评估会等各种方式不断灌输管理会计理念,加强传导,激励业务部门的参与,推进共赢。

五、依托大数据对营销资源实施精细化管理

(一)组织保障——建立营销方案管理业财协同机制

一是与市场部共同成立了营销资源管理会计落地项目组,建立了由省市场、省集团客户部、省财务、省业务支撑部以及分公司财务、市场人员组成的项目团队。二是明确营销方案设计、营销方案管理、营销资源投入、营销资源使用效果评估等各环节的职责。三是建立良好的沟通机制,明确信息沟通的方式、频率等。

(二)过程保障——营销全流程协同管理

一是营销方案设计。财务需协助业务部门对营销方案进行财务价值、业务价值评价,对营销方案推广、执行过程中可能发生的风险进行预判,并协同业务部门对业务发展指标、营销资源使用成果进行预测评估,共同对营销方案设计进行完善。二是营销资源投入。业务与财务部门共同建立营销方案的相关稽核制度,按天对营销方案执行效果与设计预期进行跟踪分析,具体包括客户参与情况、目标达成度、营销资源投入等情况。

(三)信息保障——建立营销方案大数据支撑体系

一是加强业财协同,从源头保障基础数据质量。如,公司将营销方案的审批模板以电子表格的形式固化到系统中,营销方案的申请必须以规定、规范的格式进行填写,从而确保营销方案信息的标准、统一,为后期营销方案落地执行、跟踪及后评估奠定数据基础。二是对业务、费用逐项进行业财驱动因素梳理,获得每笔费用发生的明细清单,并将清单在系统中模板化、标准化。三是打破系统壁垒,确保业务和财务信息的互联互通、口径一致,更多信息系统自动获取。如,打通了计费系统、稽核系统、营销方案管理系统之间的链接,并保障系统间数据口径的统一。

(四)应用保障——建立营销方案综合评估模型

一是建模。四川移动从目标匹配度、效益、质量、标杆四个维度着手,建立了营销方案综合评估模型。首先,在评估视角上满足业财经营管理的需要。如,客户群、细分市场、营销活动等维度,各级管理人员可根据个性化需求进行数据组合与报表产出。其次,在系统中融入了业务驱动因素的成本标杆,业财人员可随时与全省均值、全省优值等对标,充分发挥对标管理的作用。二是管理闭环。具体来说:建立对营销方案问题的整改制度,每月对营销活动的质量进行跟踪通报,对发展质量存在问题的营销活动进行下线处理;建立常态化的评估机制,对资源投入开展定期分析评估与不定期专题分析,发现短板并及时改进。

(本文作者系中央国家机关会计领军人才企业类一期学员)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第17期 > 财务与会计2017年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第17期 > 财务与会计2017年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号