关联附属结构是指集团企业对某些公司存在多路径直接或间接的持股关系,但从单个持股路径来看都达不到对该公司进行控制的程度,而将多个持股路径综合起来来看,就能对该公司达到控制的程度,从而该公司也属于集团内的子公司,需要纳入集团公司的合并范围。关联附属结构是一种特殊的复杂持股结构,每个持股路径所持有的股份由于份额较少,并且还分散在集团内各个公司之中,这样每一个持股路径所持股份在各公司个别报表上采用的计量方法又各不相同,从而给实务中合并报表的编制带来了很大困扰。本文拟对关联附属结构情况下合并报表的会计处理问题进行分析。

一、关联附属结构及其产生的合并报表会计问题

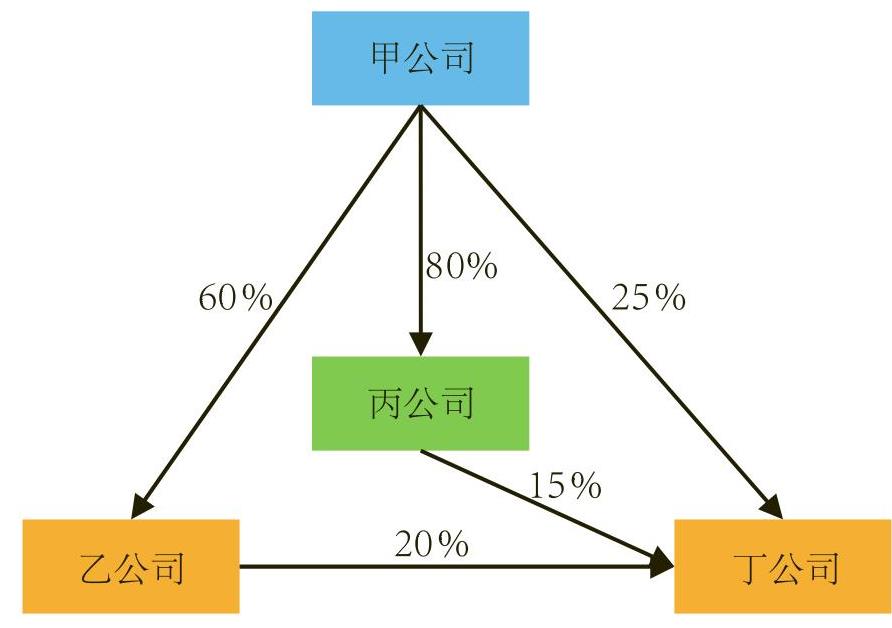

关联附属结构是一种特殊的持股结构,图1展示的就是一种典型的关联附属结构持股情况。

在图1中,单从甲公司对丁公司的25%的持股来看,甲公司达不到控制丁公司的程度,同样乙公司和丙公司也达不到控制丁公司的程度。由于乙、丙公司均是甲公司的子公司,乙公司和丙公司分别持有丁公司15%和20%的持股份额,再加上甲公司25%的持股份额,这样甲公司直接加间接共计持有丁公司60%(25%+15%+20%)的表决权,从而控制了丁公司,所以丁公司也是甲公司的子公司,也需要纳入甲公司的合并范围。

在关联附属结构情况下,如图1所示,甲、乙、丙公司对丁公司的持股份额均达不到控制的程度,所以如果采用分层合并的话,合并丁公司时并不能确定是通过乙公司合并还是通过丙公司合并,所以分层合并法不是很适合对丁公司的合并,这样自然就需要采用一次合并法进行合并。

在图1中,甲公司合并乙、丙、丁公司时采用一次合并法,以乙、丙、丁公司各自的个别报表为基础进行一次性合并。由于甲、乙、丙公司对丁公司的持股目的和持股份额不尽相同,所以甲、乙、丙公司对丁公司的持股在各自的个别报表中的计量也不尽一样,而按照合并层面的要求,内部持股需要按照合并层面的权益法进行计量,所以就造成了个别层面与合并层面的计量差异问题,计量差异又导致了少数股东和母公司股东的权益金额不准确问题,所以在一次合并后还需要对计量差异进行补充调整。由于关联附属结构的特殊性,在进行初步的合并以及补充调整时均与正常的持股结构有很大的不同。

二、关联附属结构情况下合并的具体会计处理方法

为了能更好说明情况,假设下述资料中各交易的日期均为2016年1月1日。

2016年1月1日甲公司以5000万元的价款购入了乙公司60%的股份,在同日又以3500万元的价款购入了丙公司80%的股份,两项交易均在当日办理了股权转让手续并取得了乙、丙两公司的控制权。

2016年1月1日,甲公司以500万元的价款购入了丁公司25%的股份,购入后以长期股权投资权益法进行核算。

2016年1月1日,乙公司以450万元的价款购入了丁公司20%的股份,购入后以可供出售金融资产进行核算,该可供出售金融资产年末公允价值为500万元。同年1月1日丙公司以300万元价款购入了丁公司15%的股份,购入后以交易性金融资产进行核算,该交易性金融资产年末公允价值为375万元。

丁公司2016年度的其他综合收益增加了80万元,资本公积增加了50万元。

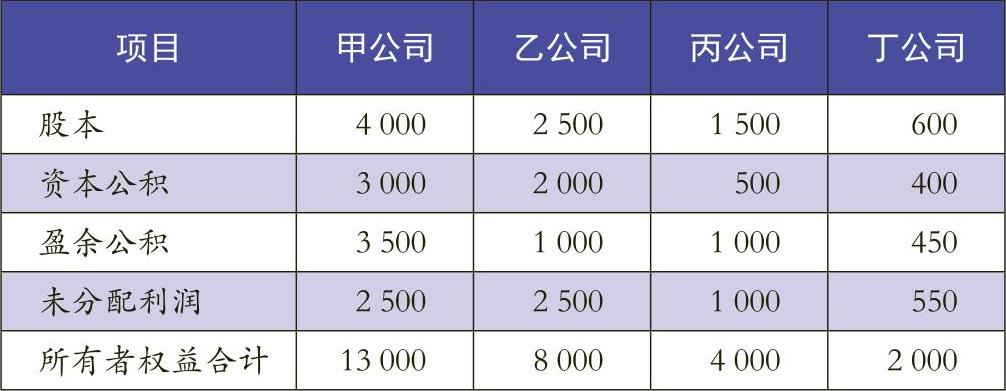

甲、乙、丙、丁各公司的持股结构如图1所示。各公司合并前均属于非同一控制下的企业,各公司购买日的可辨认净资产公允价值与账面价值相同,都按照净利润10%的比例计提盈余公积,甲、乙、丙、丁各公司除了上述的内部投资外没有其他的对外投资(见表1、表2、表3)。

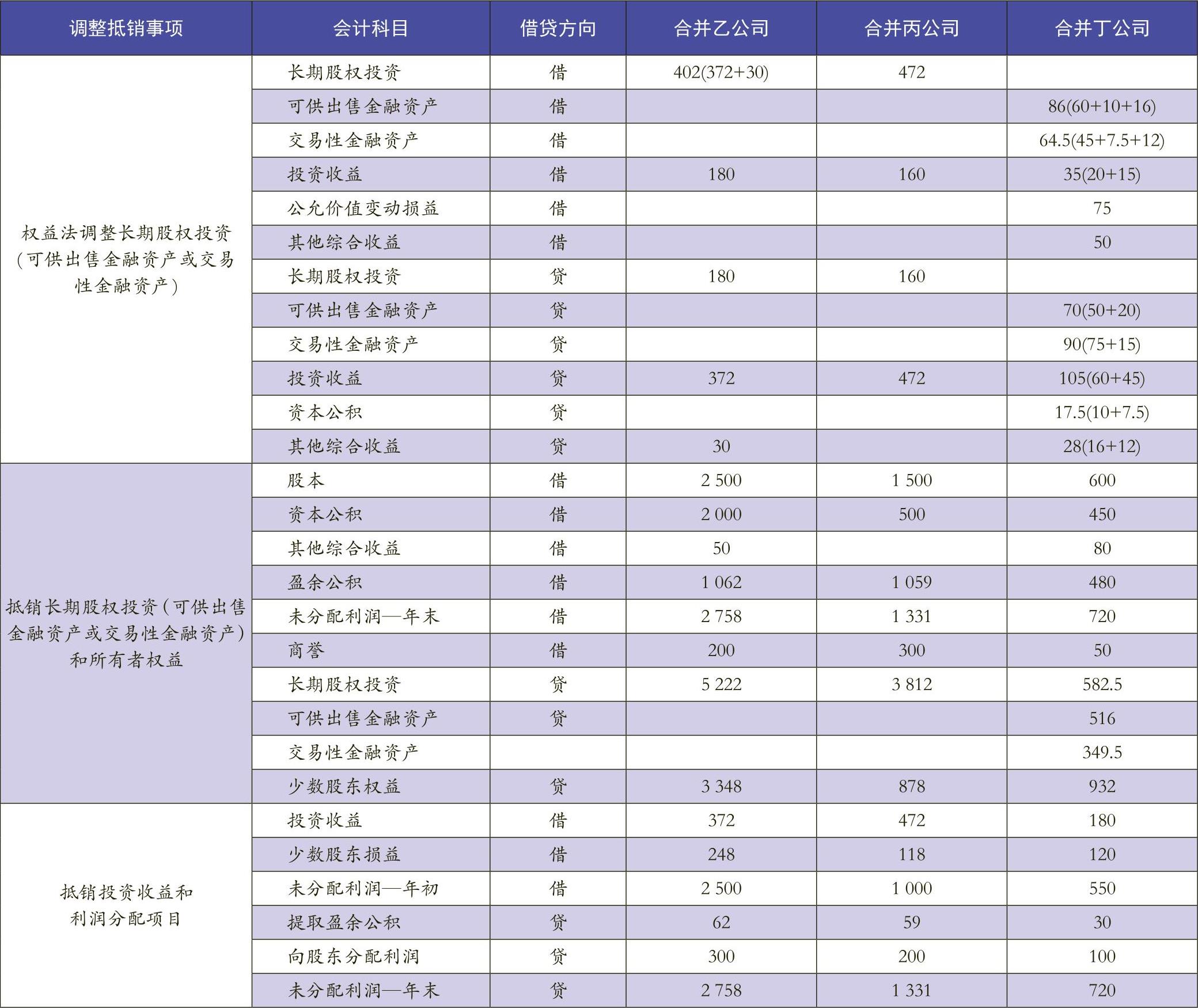

根据上述案例的资料,应用一次合并法进行初步合并:初步合并时甲公司在乙、丙、丁各公司个别报表的基础上把各公司当成直接控制的子公司分别进行;合并丁公司时以60%(20%+15%+25%)的持股比例进行合并。初步一次性合并的调整抵销分录见表4所示。

采用一次合并法进行初步合并后,由于初步合并时是以乙、丙、丁公司的个别报表为基础进行合并的,这样乙、丙、丁公司个别报表层面与合并层面的计量差异对少数股东应享有的权益份额的影响并没有解决,所以还需要对该差异进行分析调整。

甲公司对丁公司25%的持股部分,在甲公司个别报表层面上已经按照权益法进行了核算,所以这部分个别层面与合并层面就不存在计量的差异,也就不需要进行调整了。

乙公司持有丁公司20%的股份在乙公司个别报表以可供出售金融资产进行核算,期末确认了其他综合收益50万元(500-450),确认了投资收益20万元(100×20%)。而在合并层面这部分投资应该用权益法进行核算,需要确认投资收益60万元(300×20%),确认资本公积10万元(50×20%),其他综合收益16万元(80×20%)。这样个别层面与合并层面相比较就存在计量差异,就需要把计量差异对乙公司少数股东权益和少数股东损益金额的影响进行调整。

对于乙公司个别报表少确认的投资收益40万元(60-20),在合并丁公司时已经按照权益法对乙公司持有丁公司20%的股份进行了调整,这样就只需对造成的乙公司少数股东的少数股东权益和少数股东损益少确认的部分进行补充调整即可(分录中的金额均以万元为单位):

借:少数股东损益(40×40%) 16

贷:少数股东权益 16

乙公司个别报表少确认的资本公积10万元,已经在合并丁公司后体现在了母公司的合并报表里面。而这10万元的资本公积,应该在乙公司的少数股东和母公司股东之间进行分配,所以需把这10万元资本公积归属于乙公司少数股东的部分转给少数股东:

借:资本公积(10×40%) 4

贷:少数股东权益 4

乙公司个别报表多确认的其他综合收益34万元由两种因素形成。第一种因素是乙公司持有丁公司20%的股份在乙公司个别报表上以可供出售金融资产核算,其公允价值变动形成的50万元的其他综合收益,并在初步合并乙公司时在乙公司的母公司股东和少数股东之间进行了分配。而合并层面是不需要确认这部分其他综合收益的,所以需要把这部分金额与已经在乙公司的母公司股东和少数股东之间进行分配的金额进行抵销:

借:少数股东权益 20

其他综合收益 30

贷:其他综合收益 50

第二种因素是丁公司个别报表上的80万元其他综合收益,按照合并层面权益法的要求,需要分配给乙公司16(80×20%)万元,所以还需要把这16万元中归属于乙公司少数股东的份额调整给乙公司的少数股东:

借:其他综合收益(16×40%) 6.4

贷:少数股东权益 6.4

丙公司持有丁公司15%的股份在丙公司个别报表以交易性金融资产进行核算,期末确认了公允价值变动损益75万元(375-300),确认了投资收益15万元(100×15%)。而在合并层面如果采用权益法进行核算,需要确认投资收益45万元(300×15%),确认资本公积7.5万元(50×15%),确认其他综合收益12万元(80×15%)。这样就需要把个别层面与合并层面的计量差异对丙公司少数股东权益和少数股东损益金额的影响进行调整。

丙公司个别报表多确认的公允价值变动损益75万元,在合并丙公司时已经在丙公司的少数股东和母公司股东之间进行了分配,所以需要将这部分公允价值变动损益对丙公司少数股东的少数股东权益和少数股东损益金额的影响进行调整:

借:少数股东权益(75×20%) 15

贷:少数股东损益 15

丙公司个别报表少确认了投资收益30万元,与乙公司个别报表少确认的投资收益性质相似,也需要对丙公司少数股东应享有的金额进行调整:

借:少数股东损益(30×20%) 6

贷:少数股东权益 6

丙公司个别报表少确认的资本公积7.5万元,以及少确认的其他综合收益12万元,与乙公司个别报表少确认的资本公积性质相似,也需要把归属于丙公司少数股东的部分转给丙公司的少数股东:

借:资本公积(7.5×20%) 1.5

其他综合收益(12×20%) 2.4

贷:少数股东权益 3.9

通过采用一次合并法进行初步合并,并对乙、丙公司个别层面与合并层面计量差异引起的少数股东份额不准确问题进行了调整,这样就完成了所有的调整抵销过程。我们把初步合并涉及的初始调整抵销分录(见表4),以及补充调整分录全部过入合并工作底稿,合并工作底稿见表5所示。

三、对合并数据的准确性进行验证分析

集团2016年度甲、乙、丙、丁各公司个别报表净利润总额为:2415+620+590+300=3925(万元),由于内部持股造成的内部收益总额为525万元(415+20+15+75)(见表3中的投资收益和公允价值变动损益),所以合并报表中合并净利润应为3400万元(3925-525)。这与工作底稿的合并净利润是一致的。

合并报表中合并净利润3400万元中:来源于甲公司的2000万元全部归属于母公司股东;来源于乙公司的600万元归属于母公司股东的金额为360万元(600×60%),归属于少数股东的金额为240万元(600-360);来源于丙公司的500万元归属于母公司股东的金额为400万元(500×80%),归属于少数股东的金额为100万元(500-400);来源于丁公司的300万元归属于母公司股东的金额为147万元[300×(60%×20%+80%×15%+25%)],归属于少数股东的金额为153万元(300-147)。所以合并净利润中归属于母公司股东的金额共计2907万元,与工作底稿中的金额相一致。合并报表中未分配利润年末金额应为:2500+2907-241.5-600=4565.5(万元),与合并工作底稿中的未分配利润年末金额相一致。3400万元合并净利润中归属于少数股东的金额共计493万元,与工作底稿中的少数股东损益金额相一致。

集团各公司在合并层面的其他综合收益共80万元(丁公司个别报表产生的),其中归属于母公司股东的金额为应为39.2万元[80×(60%×20%+80%×15%+25%)],与工作底稿中其他综合收益的合并数据是一致的。集团各公司在合并层面的资本公积共50万元(丁公司个别报表产生的),其中归属于母公司股东的金额为24.5万元[50×(60%×20%+80%×15%+25%)],合并工作底稿中的资本公积为3024.5万元,与母公司资本公积的期初金额3000万元的差额为24.5万元,正好与我们计算的金额相一致。这样归属于少数股东的资本公积和其他综合收益金额应为66.3万元(80-39.2+50-24.5)。

少数股东权益在2016年年初金额为:8000×40%+4000×20%+2000×40%=4800(万元),少数股东权益在2016年年末金额应为:4800+(493-300×40%-200×20%-100×40%)+66.3=5159.3(万元),与工作底稿中的少数股东权益金额是一致的。

合并报表商誉的金额都是在2016年1月1日产生的,其金额应为:5000-8000×60%+3500-4000×80%+450-2000×20%=550(万元),与合并工作底稿中的商誉金额一致。

由于各公司间除了内部持股没有其他的对外投资,所以从合并层面来看长期股权投资、可供出售金融资产、交易性金融资产、投资收益的合并数均应为0,这与工作底稿的合并数据是一致的。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第16期 > 财务与会计2017年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第16期 > 财务与会计2017年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号