摘要:

设定受益计划是离职后福利中的一类,属于《企业会计准则第9号——职工薪酬》规定的内容。本文拟就这类特殊的职工薪酬作出探讨,分析其含有的会计估计元素,运用管理会计详细计量过去服务成本和当前服务成本及其会计处理,进一步探讨其对税收及财务报表的影响。

一、设定受益计划核算过程存在大量的会计估计元素

案例:天旺公司是一家上市公司,自动化水平较高,拥有员工168人。由于近年业绩较为稳定,公司将从2015年1月1日起为员工设定一项受益计划,计划条款为:第一,从2015年1月1日起开始实施,所有在职在岗及以前的员工符合条件的均可享受此计划。第二,服务满30年以上的退休后每年可得30000元的额外补助;满25年以上的每年可得25000元的额外补助;满20年以上的每年可得20000元额外补助;满15年以上的每年可得15000元额外补助;满10年以上的每年可得10000元额外补助。第三,额外补助于退休后的每年年末发放,直至该员工离世。根据第9号准则的相关规定,员工虽然离职后才可得额外补助,但这些补助是因员工在职时提供的服务而不是退休本身而获得的,应在服务期间进行确认和计量,因此需要作出一系列的会计估计。本案例中,笔者将168名员工编制成一张设定受...

设定受益计划是离职后福利中的一类,属于《企业会计准则第9号——职工薪酬》规定的内容。本文拟就这类特殊的职工薪酬作出探讨,分析其含有的会计估计元素,运用管理会计详细计量过去服务成本和当前服务成本及其会计处理,进一步探讨其对税收及财务报表的影响。

一、设定受益计划核算过程存在大量的会计估计元素

案例:天旺公司是一家上市公司,自动化水平较高,拥有员工168人。由于近年业绩较为稳定,公司将从2015年1月1日起为员工设定一项受益计划,计划条款为:第一,从2015年1月1日起开始实施,所有在职在岗及以前的员工符合条件的均可享受此计划。第二,服务满30年以上的退休后每年可得30000元的额外补助;满25年以上的每年可得25000元的额外补助;满20年以上的每年可得20000元额外补助;满15年以上的每年可得15000元额外补助;满10年以上的每年可得10000元额外补助。第三,额外补助于退休后的每年年末发放,直至该员工离世。根据第9号准则的相关规定,员工虽然离职后才可得额外补助,但这些补助是因员工在职时提供的服务而不是退休本身而获得的,应在服务期间进行确认和计量,因此需要作出一系列的会计估计。本案例中,笔者将168名员工编制成一张设定受益计划工资表(工资表的员工顺序最好与短期薪酬工资表一致,退休员工编排在在职员工的后面)。

表1中的168名员工(包括退休人员)的额外补助按照估计的总服务期已经初步确定,接下来要估计员工的享受期限:参考2015年版《世界卫生统计》报告,中国人口平均寿命为:男性74岁,女性77岁,天旺公司将退休后剩余平均寿命估计为16年,既享受期限为16年。最后要估计折现率:2015年资产负债表日与该项计划义务期限(即16年)和币种(人民币)相匹配的国债的市场收益率为约4%,因此折现率估计为4%。综上可见,在职的每个员工服务期、员工的平均寿命、折现率等都是会计估计的元素,其中在职的每个员工服务期还需考虑职工离职率、提前退休率、伤残率等因素,以上这些不确定事项都需要估计。

二、充分应用了设定受益计划管理会计

编制设定受益计划工资表后,每个员工从退休时点起16年中的额外补助可以较为清晰地计算出,如表2所示。

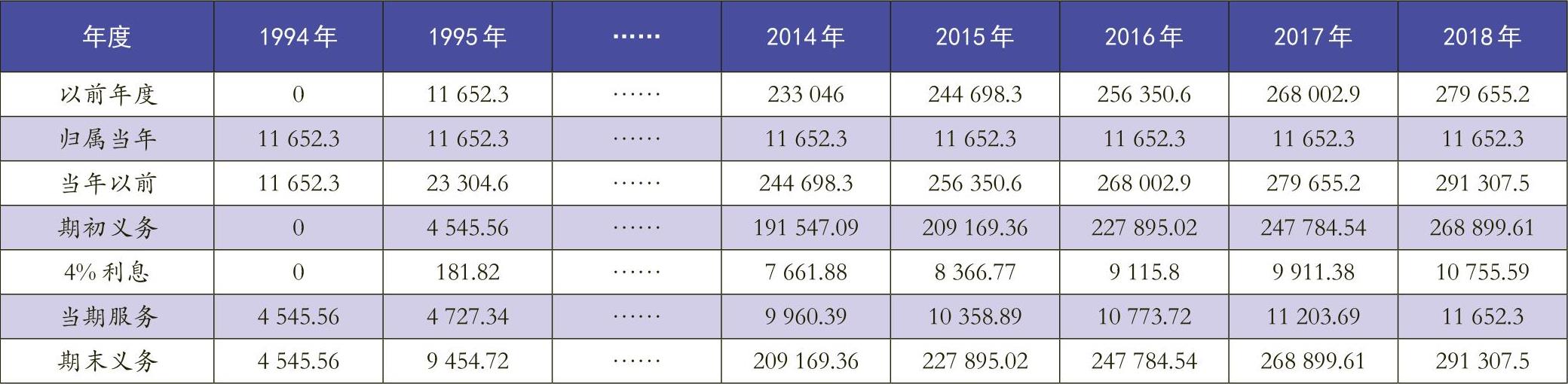

1号员工李一天的16年额外补助折现至2019年年初为291307.5元(25000×11.6523,下面几个员工的额外补助算法相同,都是利用年金现值),2号员工陈顺景的16年额外补助折现至2019年年初为233046元,3号员工王大旺的16年额外补助折现至2020年年初为116523元,167号员工赵平安的16年额外补助折现至2015年年初为349569元,168号员工梁有来的16年额外补助折现至2015年年初为174784.5元(其他员工略)。对于表中退休的167号和168号员工的会计处理为(已退休的员工影响的是过去服务成本):

2015年年初:

借:未分配利润——过去服务成本(349569+174784.5)

524353.50

贷:应付职工薪酬——设定受益计划义务(过去服务成本)

524353.50

2015年年末:

借:应付职工薪酬——设定受益计划义务(过去服务成本)

45000

贷:银行存款(30000+15000) 45000

那么,没有退休的员工又是怎么核算的?下面针对1号员工李一天在1994年至2018年共25年服务期的费用归属作出计算。李一天是在岗的员工,但是实行计划前已在本单位工作了一段时间,这里要注意的是实行计划之前的时间影响的是过去服务成本,从2015年起影响的是当期服务成本。按照预期累计福利单位法,计算数据见表3。

2015年年末:假设李一天是管理人员

借:未分配利润——过去服务成本 209169.36

管理费用——当期服务成本 10358.89

财务费用——利息 8366.77

贷:应付职工薪酬——设定受益计划义务(当期)

18725.66

应付职工薪酬——设定受益计划义务(过去)

209169.36

2016年年末:

借:管理费用——当期服务成本 10773.72

财务费用——利息 9115.8

贷:应付职工薪酬——设定受益计划义务(当期)

19889.52

三、设定受益计划义务对纳税的影响

1.对企业所得税的影响

设定受益计划义务是应付职工薪酬的一类,税法规定“合理的职工薪酬基本允许税前扣除”,这里暂时不考虑其合理性。但是,设定受益计划义务的计量存在会计估计的元素,类似于坏账准备等资产减值准备的计提,等同于已取消的预提费用,而且准则允许计提的受益计划义务可以不注入资金,到真正支付给离职员工时已是几年、甚至几十年后的事情,如果准予全部当期税前扣除,必然造成企业所得税的不真实。假定天旺公司只有李一天这个员工,2016年年末“应付职工薪酬——设定受益计划义务(当期)”期末余额为38615.18元,则其账面价值为38615.18元,计税基础为0元(38615.18-38615.18),负债的账面价值大于计税基础,产生递延所得税资产9653.80元(38615.18×25%),则其会计处理为:

借:递延所得税资产 9653.80

贷:所得税费用 9653.80

同时,2016年纳税调增应纳税所得额为38615.18元,即期末“应付职工薪酬”的明细账“设定受益计划义务(当期)”的贷方余额。经过上述分析,笔者建议“合理的职工薪酬基本允许税前扣除”这句话应表述为“合理的职工薪酬基本允许税前扣除,除当期的设定受益计划义务外”。

2.对个人所得税的影响

设定受益计划义务是对离退休职工的额外补助,从退休开始第一年发放,但费用成本归属于职工的在职期间,对个人所得税应产生影响。根据《个人所得税法》第九条规定,工资是按月纳税的,于每月十五日前申报和缴税。同时,为了防止企业利用设定受益计划义务逃避个人所得税,即对高管人员的过高工资推迟至退休发放,因此设定受益计划义务应在服务当期计算缴纳个人所得税,而且将退休额外补助看作不含税收入额纳税,计算公式为应纳税所得额=(不含税的收入额-费用扣除标准-速算扣除数)÷(1-税率)。单位承担的个人所得税中属于过去服务成本的则:借记“未分配利润”(当期服务成本则借记“管理费用”或相关成本),贷记“应交税费——应交个人所得税”。

基于延续时间较长的设定受益计划义务这一特殊的职工薪酬,建议在财务报表(或企业内部的管理会计报表)中单列出“设定受益计划义务”这一明细项目,即“递延所得税资产——设定受益计划义务(当期)”和“应付职工薪酬——设定受益计划义务(当期)”,同时建议企业除了编制短期薪酬工资表外,还编制与设定受益计划义务相一致的工资表及辅助性表格,并逐步完善。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第16期 > 财务与会计2017年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第16期 > 财务与会计2017年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号