摘要:

企业合并是经济发展过程中较为常见的经济事项,大型企业集团为充分发挥企业集团内部资产的经济效益,常常会对企业集团内部的企业法人进行重组整合,就形成了企业会计准则规定的同一控制下企业合并的事项。笔者按照企业合并会计准则的规定对同一控制下企业合并业务进行相关财务处理的过程中,针对合并方的财务状况变化情况的合理性进行了思考,提出了一些看法。

一、企业集团内部企业合并案例

假设甲集团公司分别持有乙公司和丙公司90%和80%的股权,乙公司有一全资子公司丁公司。乙公司、丙公司、丁公司三家公司的资产状况和经营情况见表1中第2、5、3列。乙、丙、丁三家公司之间没有内部关联交易。乙公司对丁公司采用成本法核算。甲集团公司为实现内部资源优化配置、推进业务板块专化管理的需要,决定将乙公司所持丁公司100%股权转让给丙公司。在甲公司的支持下,乙公司制订了如下股权转让方案:

转让价值确定方式:在审计的基础上,以资产评估公司对丁公司评估后的净资产值确定转让价值。

审计评估基准日:2016年3月31日

履行各种审批手续后交割日:2016年9月30日

期间损益处理:审计评估基准日至交割日之间的损益由转让方享有。

...

企业合并是经济发展过程中较为常见的经济事项,大型企业集团为充分发挥企业集团内部资产的经济效益,常常会对企业集团内部的企业法人进行重组整合,就形成了企业会计准则规定的同一控制下企业合并的事项。笔者按照企业合并会计准则的规定对同一控制下企业合并业务进行相关财务处理的过程中,针对合并方的财务状况变化情况的合理性进行了思考,提出了一些看法。

一、企业集团内部企业合并案例

假设甲集团公司分别持有乙公司和丙公司90%和80%的股权,乙公司有一全资子公司丁公司。乙公司、丙公司、丁公司三家公司的资产状况和经营情况见表1中第2、5、3列。乙、丙、丁三家公司之间没有内部关联交易。乙公司对丁公司采用成本法核算。甲集团公司为实现内部资源优化配置、推进业务板块专化管理的需要,决定将乙公司所持丁公司100%股权转让给丙公司。在甲公司的支持下,乙公司制订了如下股权转让方案:

转让价值确定方式:在审计的基础上,以资产评估公司对丁公司评估后的净资产值确定转让价值。

审计评估基准日:2016年3月31日

履行各种审批手续后交割日:2016年9月30日

期间损益处理:审计评估基准日至交割日之间的损益由转让方享有。

支付方式:丙公司向乙公司以现金方式支付。

转让方案实施的结果:在2016年3月31日,丁公司经资产评估机构评估后总资产为6700万元,较审计后账面价值增值700万元,其中流动资产增值200万元,固定资产增值500万元;负债总额评估前后无变化,净资产评估后为3700万元较审计账面值3000万元增值700万元。2016年3月31日至2016年9月30日期间,丁公司实现净利润100万元,除净利润外,没有影响净资产变化的其他项目。在交割日,丁公司的净资产价值为3800万元。

丙公司向银行融资2000万元及自有资金1800万元共计3800万元,向乙公司支付了收购丁公司的股权款。

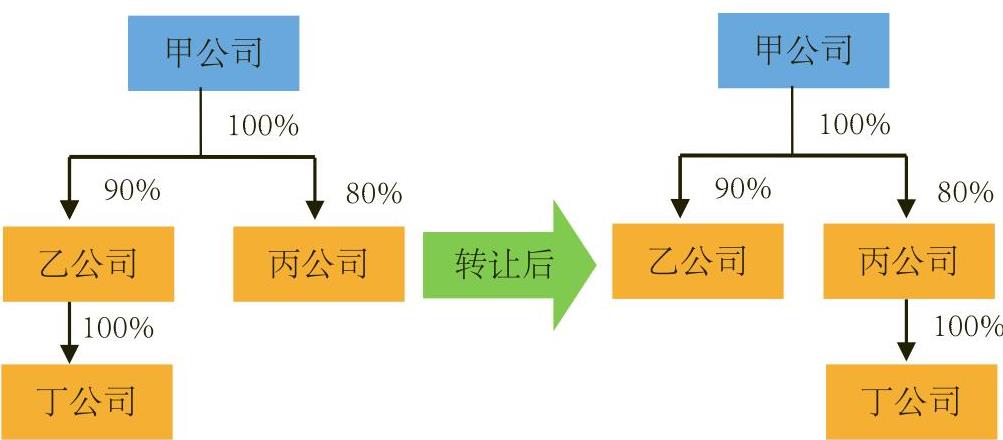

2016年9月30日,转让前和转让后的股权结构如图1。

从四家公司的控制关系可知,甲公司作为企业集团的母公司能够控制参与合并的乙公司、丙公司和丁公司,并且该控制并非暂时性的。所以,乙公司将所持丁公司股权转让给丙公司,在转让前后,该项企业合并发生于企业集团内部是同一控制下的企业合并行为。该类合并从本质上是集团内部企业之间的资产或权益的转移,甲公司能够对参与合并企业在合并前后均实施最终控制。

此项企业合并操作时,各方主要账务处理为:

乙公司转让所持丁公司100%股权:

借:银行存款 3800

贷:长期股权投资 2000

投资收益 1800

乙公司转让前合并底稿:

借:实收资本 2000

贷:长期股权投资 2000

丙公司支付收购丁公司100%股权价款:

借:银行存款 2000

贷:长期借款 2000

借:长期股权投资 3000

资本公积 600

盈余公积 200

贷:银行存款 3800

丙公司合并后合并底稿:

借:实收资本 2000

资本公积 300

盈余公积 200

未分配利润 500

贷:长期股权投资 3000

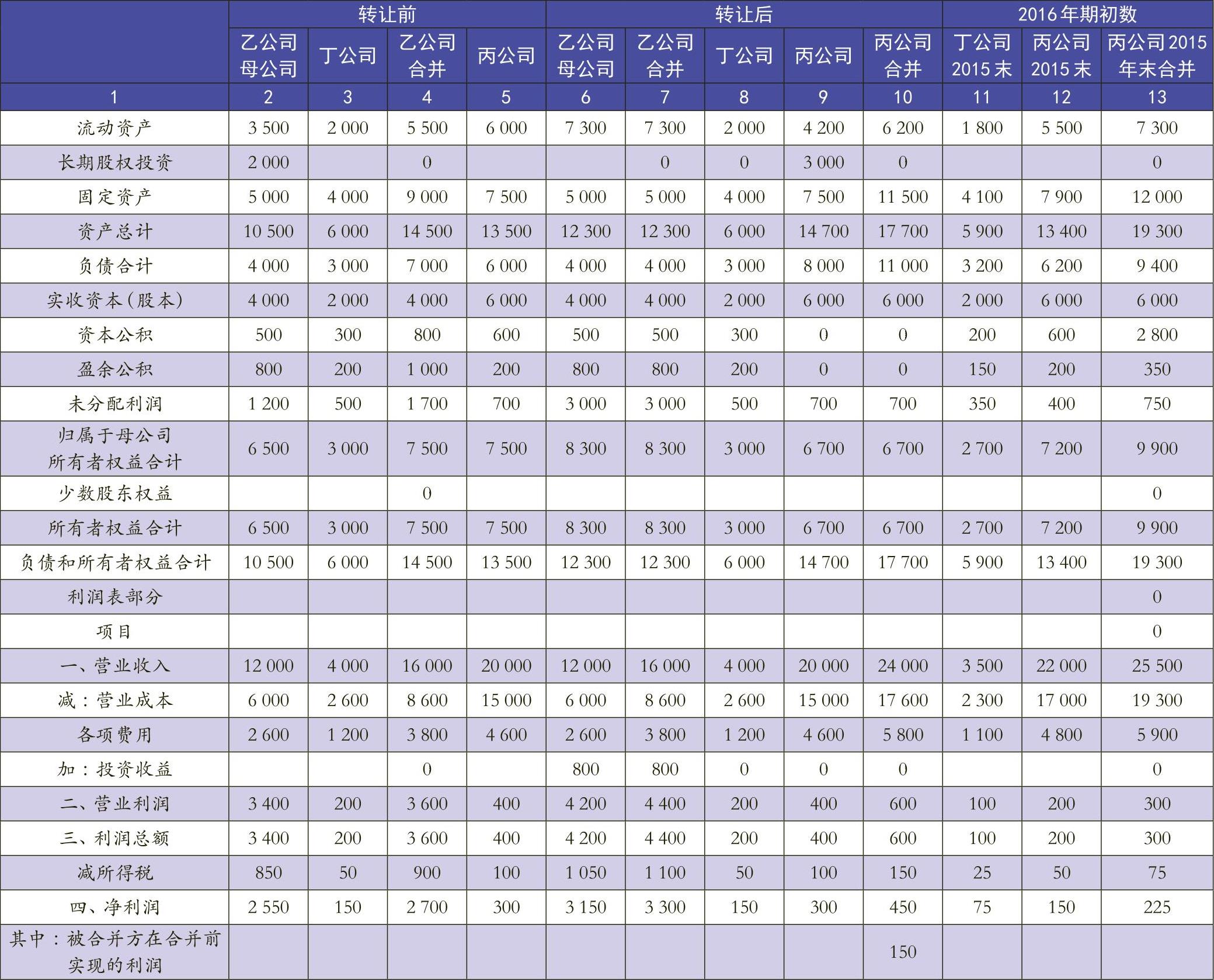

为便于对比了解此项交易对各相关方的财务数据的影响,将该项企业合并前后各相关方财务状况及经营成果的母公司报表及合并报表进行汇总(见表1)。

从表1可知,乙公司作为集团内部企业合并的转让方,由于纳入合并的资产负债范围发生了变化,乙公司在转让丁公司后,合并资产总额减小,所有者权益由于转让丁公司价值发生增值而增加了800万元,丁公司2016年1月至9月末的收入、成本等经营指标仍并入乙公司;丁公司作为被转让方,在被转让前后,反应其财务状况和财务情况的资产负债表和利润表没有变化;丙公司作为受让方,在交易完成后,丙公司的单户表在交割日发生了变化,资产负债表按照丁公司的账面净资产数额3000万元增加了长期股权投资,与支付银行存款3800万元之间的差额800万元,冲减丙公司资本公积600万元,冲减盈余公积200万元,变化尤为明显的是利润表,合并后丙公司和丁公司构成一个报告主体,将丁公司2016年1月1日至2016年9月30日的经营成果全部并入了丙公司。形成了丁公司的经营成果同时并入乙公司和丙公司的情况,尽管在丙公司合并净利润表列明了被合并方在合并前的利润,但丙公司合并的收入和利润均有较大的变化。

在编制丙公司合并报表的期初数时,丁公司2015年年末的资产、负债的账面价值并入丙公司2015年年末资产负债表,即2016年年期初数,同时将丁公司的所有者权益列入丙公司2016年年期初所有者权益项下的资本公积,形成丙公司所有者权益的增加。丁公司2015年年的全年成果并入丙公司2015年年末利润表,即2016年期初数。

二、对同一控制下企业合并财务情况变化的思考

企业财务报告所提供的会计信息对投资者等使用者决策来说应满足会计信息质量的相关要求,投资者、债权人等使用者在利用企业的财务报告时不只看重母公司报表反映的会计信息,对于有母子公司构成的会计主体反映的会计信息也同样关注。但从同一控制下企业合并后的会计主体来看,按照会计准则的相关要求进行账务处理时,在合并前后,会计主体的财务报表发生了很大的变化。

(一)合并方对被合并方的资产负债按其账面价值入账价值,反应了同一控制下交易行为的经济实质。由于丙公司、丁公司在合并前后均受甲公司控制,为同一控制下的企业合并,此项交易对于甲乙丙丁四家公司组成的集团公司来说,乙公司将所持丁公司的股权按照公允价值转让给了丙公司,对于以甲公司为母公司的集团公司来说,该项交易并没有产生股权的增值,只是由乙公司控制让渡到了丙公司控制,并没有实现资本的增值,所以丙公司按丁公司的账面价值合并了丁公司的资产负债,反应了这一交易行为的经济实质。同时该项交易没有使整个集团公司控制的经济资源发生变化,所以以甲公司为母公司作为主体编制的合并资产负债表、合并损益表、合并现金流量表均不发生变动。

(二)经营成果从合并后开始计算被合并方的收入、成本更为客观的反应经济实质,也更符合基本准则对会计信息质量的要求。交易发生后,转让主体的资产负债没有发生大的变化,经营成果产生了投资收益的变化。受让方组成会计主体的资产负债、收入利润等情况发生了较大的变化。乙公司转让丁公司后,按照公允价值办理交割,乙公司获得了资本增值收益,增加投资收益。丙公司按照丁公司的账面价值入账,反映了同一控制下的企业合并没有增加资产价值,但丙公司由此项交易而形成丙公司与丁公司构成母子公司集团,按企业会计准则的规定,丙公司由此合并了丁公司自合并期初至合并日的经营情况,丙公司合并利润表的收入、成本、利润等指标发生大的变化。此项交易,若是被合并方为盈利企业,将增加合并方会计主体的盈利能力,若是亏损企业,将降低合并方会计主体的盈能力;若是被合并方为高资产负债率的企业,则将提高合并方会计主体的资产负债率,降低合并方集团的偿债能力。此种操作方式,使合并方会计主体的财务指标发生虚增或虚减,尤其是对利润表中的相关指标影响更是明显。所以在同一控制下的企业合并,为准确客观反映经济行为的实质,受让方应以被合并方的账面资产价值入账,但是在损益表方面,应该从合并后开始计算被合并方的收入、成本,更为客观地反映经济实质,也更符合基本准则对会计信息质量的要求。

(三)在编制比较合并报表期初期数时,合并方将被合并方的所有者权益列入合并方所有者权益项下的少数股东权益更为合适。在编制比较合并报表方面,合并方编制期初数时,将被合并方的所有者权益列入合并方所有者权益项下的资本公积(资本溢价或股本溢价)。在期初时,丙公司与丁公司、只是同一集团公司内部的关联方,在编制合并方的财务报表时,列入所有者权益项下的资本公积项目,相当于在核算上增加了以丙公司为合并报表主体的所有者权益,造成了丙公司归属于母公司所有者权益的虚增,这在后期分析报表数据变化时,易传递给报表使用者错误的会计信息。笔者认为按照目前会计准则操作,在合并方编制比较报表期初数时,丁公司的所有者权益在企业合并初期为乙公司所有,对丙公司来说是其他投资者的权益,因此在编制比较合并报表期初期数时,丙公司应将丁公司所有者权益列入丙公司的少数股东权益项下,比列入丙公司所有者权益项下的资本公积更为合适。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第16期 > 财务与会计2017年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第16期 > 财务与会计2017年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号