摘要:

近年,A烟草商业公司(简称A公司)预算管理方法暴露出标准匮乏、分析层次单一和评价缺乏激励等问题。为改进预算管理模式,A公司将对标管理融入到预算管理中,构建了与之相适应的组织和流程,在预算标准制定、预算分析和评价方面取得了一定成效。

一、基于对标管理的预算管理组织

A公司在原有预算管理组织基础上新增对标管理办公室,下设对标分析小组和标杆预算考核小组,负责处理对标管理日常工作。对标分析小组由企业内部的业务骨干、一线财务和审计人员以及外聘专业技术人员组成,负责向预算管理委员会提供对标前后的预算决策信息,明确预算工作重点,定期上报省级公司预算办公室进行备查;标杆预算考核小组取代原有预算考核小组,从预算管理办公室分离出来以增强考核的客观独立性。

预算管理办公室和对标管理办公室同为预算管理的职能机构,在职能发挥上相互独立,预算管理办公室侧重预算编制、执行和控制,对标管理办公室侧重标杆预算的分析和考核,相互协调服务于预算管理委员会的预算决策与控制。

二、基于对标管理的预算管理流...

近年,A烟草商业公司(简称A公司)预算管理方法暴露出标准匮乏、分析层次单一和评价缺乏激励等问题。为改进预算管理模式,A公司将对标管理融入到预算管理中,构建了与之相适应的组织和流程,在预算标准制定、预算分析和评价方面取得了一定成效。

一、基于对标管理的预算管理组织

A公司在原有预算管理组织基础上新增对标管理办公室,下设对标分析小组和标杆预算考核小组,负责处理对标管理日常工作。对标分析小组由企业内部的业务骨干、一线财务和审计人员以及外聘专业技术人员组成,负责向预算管理委员会提供对标前后的预算决策信息,明确预算工作重点,定期上报省级公司预算办公室进行备查;标杆预算考核小组取代原有预算考核小组,从预算管理办公室分离出来以增强考核的客观独立性。

预算管理办公室和对标管理办公室同为预算管理的职能机构,在职能发挥上相互独立,预算管理办公室侧重预算编制、执行和控制,对标管理办公室侧重标杆预算的分析和考核,相互协调服务于预算管理委员会的预算决策与控制。

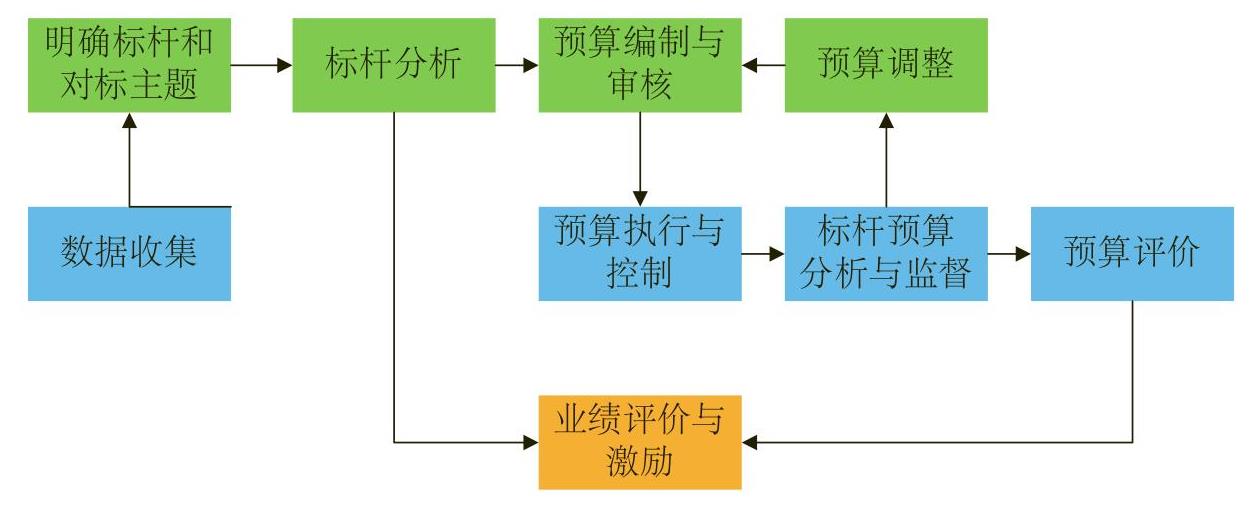

二、基于对标管理的预算管理流程

A公司在原有预算管理流程基础上,利用对标管理进行优化重构,重构后的流程主要包括数据收集、明确标杆和对标主题、标杆分析、预算编制与审核、预算执行与控制、标杆预算分析与监督、预算调整与预算评价。具体如图1所示。

(一)数据收集

数据收集是改进预算管理方法的基础,为避免大量繁杂的信息影响工作效率和效果,A公司采用分层处理方式,按使用数据的不同阶段进行分别整理汇总。

1.选择标杆阶段。收集多个省级公司中与A公司具有相当客户数量和相似市场经营环境的子公司,利用烟草行业统一的对标管理指标体系,汇总4家商业公司指标情况。

2.标杆分析阶段。标杆分析阶段的数据收集要比选择标杆阶段更为细化,需进一步挖掘对标差异背后的信息,根据不同对标主题分别收集相关数据。主要通过内部访谈和调查收集企业内部一手信息,通过查阅资料和文献、咨询外部专家等获得外部信息。

3.业绩考核阶段。该阶段主要收集三方面数据,一是预算流程中各环节的落实情况;二是年终时预算目标执行的情况;三是对标企业的最终业绩实现情况,主要集中于年终决算后对标管理指标的完成情况。

(二)明确标杆和对标主题

利用汇总的对标管理指标完成情况,在四家企业中寻找出比自己业绩突出的企业。根据企业实际发展情况和自身亟待解决的问题理性选择标杆,围绕业绩提升目标进行标杆备选企业经营情况和对标指标完成情况等初步分析,明确对标主题。

(三)标杆分析

标杆分析如数据收集一样,分为三个层次进行重点分析。一是基于对标指标的差距分析,是指在对标主题的基础上对标杆企业和A公司的对标指标完成情况进一步分析,从而确定预算工作重点,为预算总目标的制定提供参考标准,使之形成可执行、可考核的预算目标。二是基于预算目标分解的差距分析,是指对标杆值和A公司的实际值进行具体的差异分析,确定造成差距的动因,组织相关人员进行研讨,从中找出最佳学习途径和实施方案,形成未来学习效果的预期值,为预算编制和审核提供参考标准,将标杆分析和改进方案融入到可以量化比较的预算体系中去。三是基于预算目标执行后的差距分析,是指对标杆企业以及A公司的实际情况进行分析评价,重点在于预算方案执行情况下的外部环境评价,通过剥离市场变化等外部环境因素,客观评价预算方案实施效果。

(四)预算编制与审核

在预算编制和审核过程中强调标杆分析结果的利用,以标杆值为标准进行编制和审核。在预算关键环节加大编审力度,对如何实现预算目标制定实施计划。同时化简预算非关键环节编审流程,对非重点项目资源配置维持现状,提高预算编制总效率。

(五)预算执行与控制

在预算执行中,坚持“谁预算,谁执行”的方针,各预算执行部门按归口环节相应的预算标准进行执行,对按时间计量的预算项目如人工成本,要进行分解执行,并随时反映预算执行中出现的问题。预算控制借助用友NC系统的账务控制和资金监管系统的资金控制,形成预算预警控制。对预算执行进度进行控制,严控超预算和反常预算,对于预算外发生的项目需要进行重新审议,决定是否分配资源。

(六)标杆预算分析与监督

标杆预算分析是对基于标杆值的预算执行情况进行分析,通过比较实际值与预算值的差距,明确有利差距和不利差距。标杆预算分析不只是财务部门对预算指标信息的比较,而应充分发挥营销、专卖、配送等预算执行归口部门的专业优势,形成交互式分析,找出原因和解决方法。对于重点预算项目和重大差异的分析由预算办公室组织实施,其他预算差异分析由预算执行小组负责。

标杆预算监督主要采用审计监督和民主监督,以有效监督预算执行情况的真实性、合法性及效益。利用标杆分析相关结论,对预算执行效果进行外部角度的验证,衡量预算执行者的尽职程度,促使其真实反映标杆预算执行情况。同时,按季度向全体职工公布预算执行情况,在拓展民主监督的同时增强员工主人翁意识,有利于建立全员学习型组织。

(七)预算调整和评价

预算调整和评价既是预算管理的一项阶段性成果,也是在此成果基础上另一个循环提升的开始。预算调整和评价依靠标杆分析和标杆预算分析两个环节的结果,对由内部因素导致的预算执行问题进行评价,挖掘内部潜力,调整预算实施方案,确保预算目标实现。对由外部客观因素而导致的执行问题,则及时顺应形势调整预算方案,形成“提出申请、审核分析、提交方案、审议上报和批准下达”的预算调整流程。

预算评价作为业绩评价中预算考核的依据,是对某一阶段预算管理情况的总结。不同于以往单纯对预算执行情况的评价,改进后的预算评价将评价过程分为预算管理过程和预算执行情况两部分,并根据预算管理改进的实施状况以各占50%权重为基准进行适当调整。

一是评价预算管理过程。从流程出发,分别评价预算流程执行情况、预算过程标杆利用情况、组织机构表现情况等内容。

二是评价预算执行情况,以年度会计决算数为依据,对年度预算目标完成情况进行评价。其中,年度预算目标应根据当年年初对标目标分解情况而定。强调预算编制和执行严肃性的同时,通过设置标准分和加分项挖掘企业潜力,激励员工从标杆学习向创立标杆转变。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号