摘要:

一、直接使用法和直接递送法

对于多生产经营场所主体MLE(multiple locationsentity)而言,直接使用法关注的是哪个经营场所是使用劳务的主体,从而跨境劳务增值税的征税权就赋予该经营场所的所在国。

对于某些劳务,如果能明确知道实际使用的是哪个经营主体,则运用这种方法进行跨境劳务增值税征税权的分配就有效。同时,在识别跨境劳务增值税征税规则的商业协议中,若劳务的提供方和劳务的接受方能够明确谁是该劳务的实际使用方,则税务机关直接根据商业协议就能够进行征税权的界定。

直接递送法聚焦于劳务的提供方,看劳务的提供方是直接向MLE哪个经营场所提供劳务。

二、再分配法

(一)规则界定

“再分配法”要求MLE从外部采购了劳务后,再将这部分成本通过内部分配协议分摊给内部各个使用劳务的经营机构。这种方法相对比较适用于一个在全球多个国家(地区)有经营机构的公司,该公司的某一个经常场所从外部采购了劳务后,同时给公司在其他经营机构使用的情况。例如,基于规模经济的考虑,从事跨国经营的公司往往会集中采购行政、技术、财务和商业服务,然后再通过内部的费用分摊协议,将这些外部采购的费用分摊给其他国家(地...

一、直接使用法和直接递送法

对于多生产经营场所主体MLE(multiple locationsentity)而言,直接使用法关注的是哪个经营场所是使用劳务的主体,从而跨境劳务增值税的征税权就赋予该经营场所的所在国。

对于某些劳务,如果能明确知道实际使用的是哪个经营主体,则运用这种方法进行跨境劳务增值税征税权的分配就有效。同时,在识别跨境劳务增值税征税规则的商业协议中,若劳务的提供方和劳务的接受方能够明确谁是该劳务的实际使用方,则税务机关直接根据商业协议就能够进行征税权的界定。

直接递送法聚焦于劳务的提供方,看劳务的提供方是直接向MLE哪个经营场所提供劳务。

二、再分配法

(一)规则界定

“再分配法”要求MLE从外部采购了劳务后,再将这部分成本通过内部分配协议分摊给内部各个使用劳务的经营机构。这种方法相对比较适用于一个在全球多个国家(地区)有经营机构的公司,该公司的某一个经常场所从外部采购了劳务后,同时给公司在其他经营机构使用的情况。例如,基于规模经济的考虑,从事跨国经营的公司往往会集中采购行政、技术、财务和商业服务,然后再通过内部的费用分摊协议,将这些外部采购的费用分摊给其他国家(地区)的经营机构,这种分配方法可能是按照所得税法、会计方法或其他法规要求的方法。

在“再分配法”下,跨境劳务的提供方只要根据其和MLE签订的商业协议就可以进行增值税的处理。比如,澳大利亚N公司和中国一建签订咨询服务合同,中国一建全球各个经营机构都在接受培训。在“再分配法”下,澳大利亚N公司只需要根据这份商业协议来判定跨境劳务的增值税处理,由于该份商业协议的接受方是中国的公司。因此,澳大利亚N公司为劳务的出口方,澳大利亚应给予N公司劳务出口免税(零税率)。此时,后续增值税正确处理的压力就在中国一建。因为中国一建需要根据“再分配法”将其购买的N公司的咨询服务按照一定的分配方法再分摊给其全球其他地方实际使用该服务的经营机构,这个分配对于中国一建来说应为劳务的出口,中国需要给予中国一建增值税免税(零税率)。而对应的这些接受费用分摊的经营机构所在国拥有对这部分进口劳务的增值税征税权。

“再分配法”的实施过程中,决定采用这种方法的国家的税务机关需要注意明确以下几方面问题:这种方法的使用范围,即什么性质的劳务需要按这种方法处理;可接受的正确的费用分配方法以及分配的时间;费用分配对增值税进项税抵扣权的影响;纳税人采用“再分配法”需要向税务机关备案的资料和程序,以保证分配的正确性和合理性。

这种方法需要分“两步走”:第一步:根据外部劳务提供方和MLE签订的商业协议,增值税的征税权首先是赋予代表MLE和外部提供方签订合同的经营机构,即出现在商业协议中的经营机构;第二步:代表MLE的经营机构集中采购了劳务后,如果不是全部由其使用,而是部分给全球其他国家(地区)的经营机构使用的,则需要在这个经营机构按照一定的内部分配方法将采购成本分配到其他经营机构中。

(二)案例分析

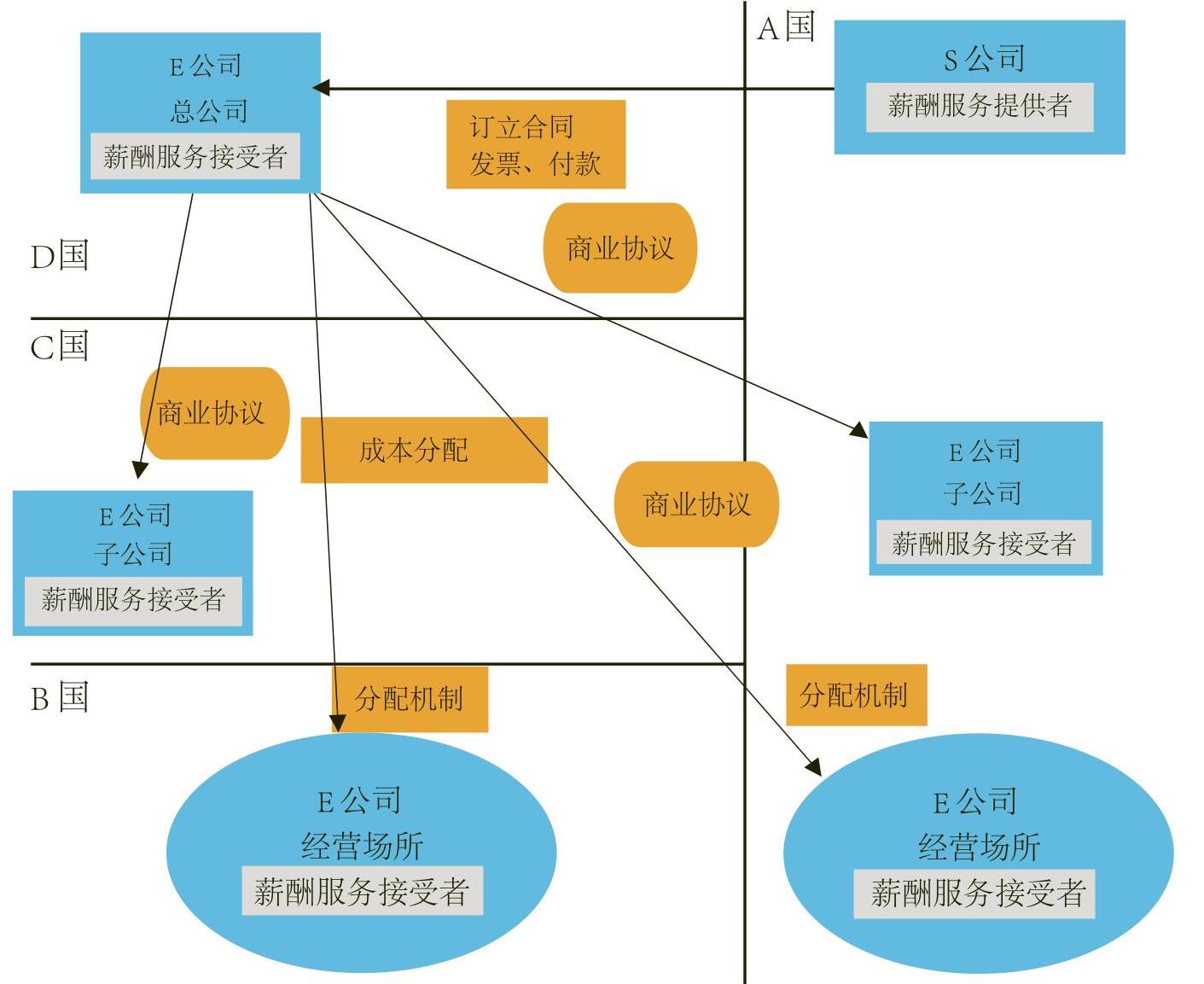

E公司是一个在全球有多个生产经营场所的MLE,在D国有一个公司总部,同时在A国和B国有两个从事贸易的经营场所(E公司经营场所)。同时,E公司也是一家跨国公司全球的母公司,在A国和C国有两家子公司(E公司的子公司)。E公司的子公司、E公司经营场所以及E公司都是增值税纳税人。位于D国的总部办公室代表E公司与位于A国的S公司签订了一份薪酬服务合同。S公司为E总部、位于A国和B国的经营场所以及位于A国和C国的子公司提供薪酬管理服务。根据S公司和E公司签订的服务合同,S公司是根据服务人员的数量向E公司收费,款项由E公司直接支付给S公司,S公司将发票开具给E公司,服务合同总价款是20000元。

作为公司的总部,E公司集中采购了薪酬服务后,又和位于A国和C国的子公司签订了集团间的服务合同,将对应的费用分摊。但是,对于其位于A国和B国的经营场所之间没有任何合同,只是通过内部进行了费用的分摊(见图1)。

1.劳务的提供方

位于A国的S公司和位于D国的E公司签订了跨境劳务的合同。根据这份商业协议,跨境劳务的提供方是位于A国的S公司,劳务的接受方是位于D国的E公司。款项是由E公司支付给S公司,S公司开具发票给E公司。此时,位于A国的S公司既给位于D国的E公司、位于C国的E公司子公司以及位于B国的E公司经营场所提供服务,也给位于A国的E公司子公司和E公司经营场所提供薪酬服务。但是,S公司和这些公司之间是没有任何商业协议。

根据OECD跨境劳务增值税征税的主规则,根据商业协议判定,此时劳务的提供方是位于A国的S公司,劳务的接受方是位于D国的E公司,对于S公司来讲,完全属于劳务的出口,A国应给S公司劳务的出口免税(零税率)的增值税待遇。

2.劳务接受方的集团(这里是指E公司、E公司的各个子公司和E公司的各个经营场所)

当位于D国的E公司代表整个集团和A国的S公司签订了薪酬服务协议后,E公司应该在其ERP系统中建立一个成本池来归集与该项薪酬服务相关的成本,然后再将这部分成本在集团的子公司和各个营业场所之间进行分配。E公司和集团子公司之间的这部分成本的分配需要签订商业协议来进行。此时,跨境劳务的增值税处理就直接根据商业协议进行。而E公司和其位于A国和B公司的经营场所之间的成本分配直接做内部成本分摊,他们之间没有协议,应根据在MLE下的“再分配法”进行增值税处理。

成本的分配需要依据一定的方法,针对不同的服务类型应采用不同的分摊方式。比如,对于这种薪酬服务的分摊,应直接根据各个公司员工的数量分摊。应注意,增值税下的成本分摊和企业所得税中的成本分摊协议不同,企业所得税中的成本分摊要根据预期收益进行成本分配。

实际的工作中,E公司可以进行如下处理:E公司在ERP系统中建立一个成本池,收到S公司给其开的发票后放入这个成本池;对成本池建立一个分摊的标准或方法。E公司在这个成本池中植入正确的增值税处理指令。S公司和E公司签订的薪酬服务协议,对S公司算劳务出口,免征增值税。对E公司算劳务进口,按照反向征收机制,E公司对于这笔劳务的进口应缴纳增值税(中国对应的是E公司代扣代缴增值税)。在E公司缴纳了这部分增值税后,E公司可以取得对应的增值税进项税的抵扣权。E公司下一步应将这部分费用在子公司和其他经营场所之间进行分配。这里涉及分配的时间和频次的问题。一般情况下,这个分配的时间和频次会根据会计核算日来确定,可以按月、按季、按半年或者一年分配一次。分配后,每个公司相应进行增值税的会计处理。

该案例中,费用的分配方式是按人头进行分配。E公司需要确认其自身、子公司和各个经营场所的人数,这个数字一般包含在预算中。比如预算显示,E公司有100人,A国和B国的经营场所分别有10人和30人,A国和C国的子公司分别有20人和40人。

接下来,需要根据跨境劳务的增值税规则做进一步的增值税处理:

(1)E公司和A国经营场所:E公司需要将1000元分配给A国经营场所。对于E公司这1000元的分摊,D国应该算E公司劳务出口给予增值税免税(零税率)。而A国应该视同该经营场所有价值1000元的劳务进口,该经营场所按照反向征收机制应该按1000计算缴纳增值税,然后取得对应的增值税进项税抵扣权。

(2)E公司和B国的经营场所:和A国经营场所一样。E公司将3000元分配给B国经营场所,D国应该算E公司劳务出口给予增值税免税(零税率)。B国应该视同该经营场所有价值3000元的劳务进口,该经营场所根据反向征收机制按3000元计算缴纳缴纳增值税后,取得进项税抵扣权。

(3)E公司和A国子公司:二者之间的费用分摊应该有正常的商业协议。根据增值税的主规则,劳务的提供方是位于D国的E公司,劳务的接受方是位于A国的子公司。E公司分摊2000元给A国子公司算劳务出口,D国给予E公司增值税免税(零税率)。A国应认为该子公司是劳务进口,按2000元计算缴纳增值税后取得进项税抵扣权。

(4)E公司和B国子公司:二者之间的费用分摊应该有正常的商业协议。根据增值税的主规则。E公司分摊4000元给A国子公司算劳务出口,D国给予E公司增值税免税(零税率)。B国应认为该子公司是劳务进口,按4000元计算缴纳增值税后取得进项税抵扣权。

(5)E公司:从A国的S公司进口了20000元的增值税劳务后,实际只自用了10000元。因此,只能抵扣这10000元部分对应的进项税。剩余的进项税处理则要根据E公司所在D国对于E公司劳务出口的增值税政策。如果是出口免税,对应的10000元的进项税就需要转出进入成本。如果是零税率,这部分增值税应该给予抵免或退税。

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号