摘要:

作为一种混合型的融资工具,永续债从2013年开始在我国企业中发行,到2016年年底我国企业共发行大约500只永续债券。从股权属性上看,发行永续债的企业大多是大型国有企业特别是央企,如中国铝业公司、中国大唐集团公司、中国化工集团、中国华能集团公司(以下简称华能)等,民营企业发行永续债相对较少。从行业上看,发行永续债的企业大多属于基础设施行业,如地铁、港口、能源、公路、水利等。从发行渠道看,永续债大多以中期票据的形式发行,以企业债与公司债形式发行的相对较少。目前,我国企业发行的永续债都被确认为权益,只有武汉地铁在2013年以企业债形式发行的永续债被确认为负债。那么,我国企业发行的永续债到底应该被确认为权益还是负债,本文将从权益与负债的本质区别、我国会计准则以及国际评级机构对金融负债与权益工具的划分标准的角度,结合华能永续债的发行情况来讨论永续债的属性问题。

一、华能永续债的发行情况介绍

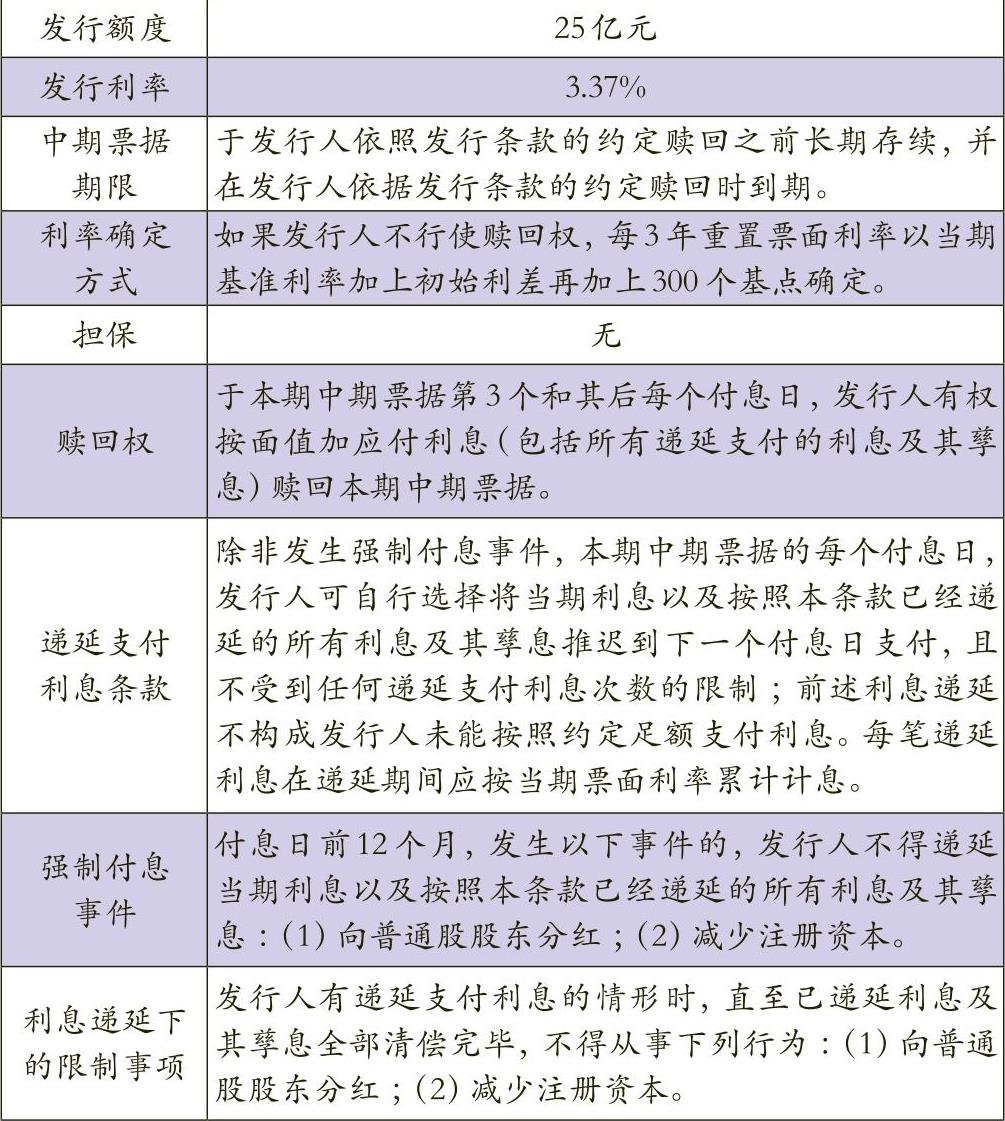

2016年1月14日华能以中期票据形式发行了永续债券。根据华能的发行公告,这只债券主要合同条款如表1所示。

在华能的发行公告中对此次发行永续债券的会计处理也做了披露,即依据《金融负债与权益工具的区别及相关会计处...

作为一种混合型的融资工具,永续债从2013年开始在我国企业中发行,到2016年年底我国企业共发行大约500只永续债券。从股权属性上看,发行永续债的企业大多是大型国有企业特别是央企,如中国铝业公司、中国大唐集团公司、中国化工集团、中国华能集团公司(以下简称华能)等,民营企业发行永续债相对较少。从行业上看,发行永续债的企业大多属于基础设施行业,如地铁、港口、能源、公路、水利等。从发行渠道看,永续债大多以中期票据的形式发行,以企业债与公司债形式发行的相对较少。目前,我国企业发行的永续债都被确认为权益,只有武汉地铁在2013年以企业债形式发行的永续债被确认为负债。那么,我国企业发行的永续债到底应该被确认为权益还是负债,本文将从权益与负债的本质区别、我国会计准则以及国际评级机构对金融负债与权益工具的划分标准的角度,结合华能永续债的发行情况来讨论永续债的属性问题。

一、华能永续债的发行情况介绍

2016年1月14日华能以中期票据形式发行了永续债券。根据华能的发行公告,这只债券主要合同条款如表1所示。

在华能的发行公告中对此次发行永续债券的会计处理也做了披露,即依据《金融负债与权益工具的区别及相关会计处理规定》(财会[2014]13号),通过发行条款的设计,发行的中期票据将作为权益性工具进行会计核算。这种会计处理是否恰当,以下我们对此进行详细探讨。

二、按照会计准则标准对华能永续债属性的分析

对于混合型的融资工具,包括永续债、优先股等,我国会计准则判断其负债还是权益属性的基本原则有两条:

一是不能无条件地避免通过交付现金、其他金融资产或交换金融资产或金融负债结算的金融工具即为金融负债,反之,即为权益。二是通过自身权益工具结算,不满足“固定换固定”原则的即为金融负债,反之,即为权益。根据这两条基本原则,永续债的合同条款应该满足如下条件才能确认为权益,否则为负债。第一,合同中应约定发行人具有续期选择权。第二,合同中应约定发行人可以无条件、无限次递延支付利息;如有强制递延支付利息的限制条款,则该限制条件应可由发行人来控制。第三,没有担保条款。第四,合同中没有结算条款。如果有结算条款,须满足下述条件中任意一个:(1)相关情形极端罕见、显著异常或几乎不可能发生。(2)只有在发行方清算时,才需以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算。第五,合同中约定仅发行人具有赎回选择权,持有人没有回售权。

根据会计准则对永续债判别为权益的标准,笔者认为,华能发行的永续债不满足第二条,即“发行人可以无条件、无限次递延支付利息;如有强制递延支付利息的限制条款,则该限制条件应可由发行人来控制”。从华能永续债的合同中,我们看到其强制递延支付利息有两个限制条件,即不得向普通股股东分红和减少注册资本。而华能由国资委完全控股,按照财政部颁布的《关于进一步提高中央企业国有资本收益收取比例的通知》(财企[2014]59号),华能属于第二类中央企业,按照规定华能应将所获利润的20%上缴国资委。国资委是华能的唯一股东,向国资委上缴利润相当于向普通股分红,这种分红行为不能由华能自己控制。换句话说,由于华能必须每年向国资委上缴利润,根据合同中利息递延的限制条款,也就必须支付永续债的利息,不能递延。这样按会计准则的要求华能发行这只永续债不应确认为权益。

三、按国际评级机构划分标准对华能永续债属性的分析

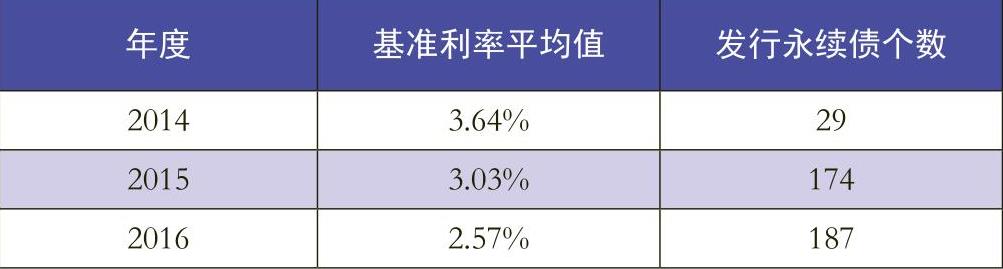

根据华能永续债合同中利率的确定方式,如果华能不行使赎回权的话,从第4个计息年度开始,票面利率将调整为当期基准利率加上初始利差再加上300个基点(3%)。华能在2016年发行这只永续债时,发行利率为3.37%,等于初始基准利率加上初始利差,其中初始基准利率为簿记建档日前5个工作日中国债券信息网(www.chinabond.com.cn)或中央国债登记结算有限责任公司、交易商协会认可的其他网站公布的中债银行间固定利率国债收益率曲线中,待偿期为3年的国债收益率算术平均值,为2.61%,初始利差为0.76%。笔者根据万德数据库提供的数据,对2014年、2015年和2016年我国企业以中期票据形式发行永续债的初始基准利率的平均值做了计算,结果如表2所示。

现在我们可以做两种假设。第一种假设是如果三年后基准利率不变,即与发行时一样,按照合同规定,华能永续债的票面利率将调整为3.37%加上300基点(3%),即为6.37%。这种情况下,华能完全有可能赎回后重新发行永续债。第二种假设是三年后基准利率下降,从表2可以看到,基准利率的平均值按每年大致0.5%的水平下降,按此趋势,三年后,基准利率将下降为1%左右。按照合同,三年后华能永续债的票面利率将调整为当期基准利率加上初始利差再加上300基点,即等于4.46%(1%+0.76%+3%)。如果华能选择赎回并重新发行永续债,利率仅为1.76%(1%+0.76%),远远小于不赎回而调整后的票面利率4.46%。在这种情况下,华能也完全有可能选择赎回后重新发行永续债。实际上,只要未来国债收益率下降,基准利率就会下降,下降的幅度越大,重新发行的永续债成本越低,华能永续债赎回的可能性也就越大。从目前我国宏观经济政策发展看,未来国债收益率降低或维持的可能性很大,也就意味着华能赎回债券重新发行的可能性很大。华能一旦赎回债券,也就意味着华能永续债的实际有效期仅为三年,从而显示出更多负债的属性。

而以国际评级机构的标准又如何看待华能永续债的属性呢?标普认为,剩余期限在20年以上的永续债具有中等股性。惠誉国际认为,剩余期限超过5年的永续债才呈现股性。穆迪认为,超过30年的永续债才能被认定为具有股性。决定华能永续债实际有效期限的合同条款有如下两个:(1)赎回日期。永续债的赎回日期越晚,权益属性越强,反之负债属性越强。标普认为,第一个赎回日在5年以内的永续债,发行人都具有赎回的动机,具有弱股性。而华能永续债的第一赎回日为第三个付息日,即三年后的发行日。(2)利率的跳升机制。利率跳升越小,企业赎回的动力越小,赎回日期就越晚。标普将利率跳升阀值确定在25bp(基点,basispoint)和100bp:如果利率跳升低于25bp,发行企业没有动力赎回,该赎回日不是永续债的到期日,永续债呈现较强股性;如果利率跳升超过100bp,利率的跳升幅度使发行企业有足够的动力赎回,则该赎回日为永续债的到期日。惠誉国际认为,累计利率调升100bp的赎回日即为永续债的到期日。而华能债券的利息跳升为300bp。

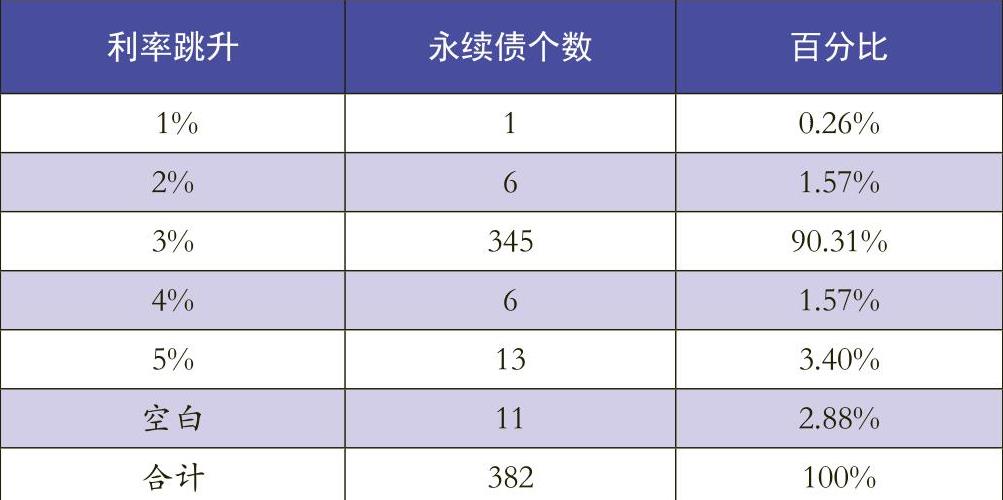

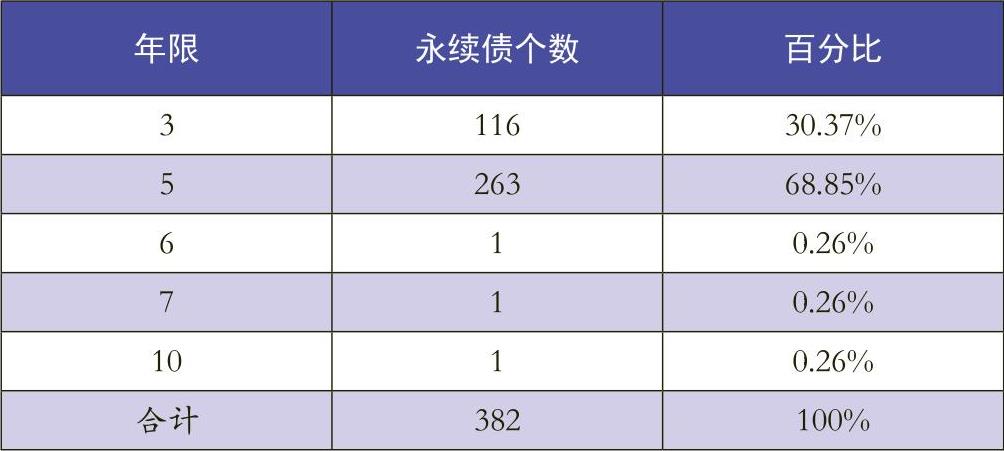

那么,华能永续债的情况在我国是个别现象吗?笔者根据万德数据库提供的数据,统计了2013年到2016年年底我国以中期票据形式发行的永续债,统计结果如表3和表4所示。

从统计结果可以看出,永续债的第一个赎回日在3年或5年后的分别占30.37%和68.85%,两者合计99.22%;利率跳升为3%的占到了90.31%。因此,以国际评级机构划分永续债是权益还是负债的标准,我国发行的永续债更多表现为负债的属性。

四、建议

从我国会计准则划分金融负债和权益工具的基本原则看,我国准则判断永续债为负债或权益的标准,更重视的是发行企业对永续债赎回和递延支付利息是否有完全的控制权,如果有就为权益,没有就为负债。与国际评级机构的评判标准相比,我国准则视乎忽视了一个判别权益属性的重要标准,即无到期日。鉴于我国目前发行永续债“利率跳升较高”和“首个赎回日为3年或5年后”的现实情况,由于融资成本的原因,企业有很大动力在首个赎回日就赎回,永续债的有效年限都较短,这样很多永续债更偏向负债的属性。因此,笔者认为,我国会计准则在这方面应该加以完善,更全面客观地划分永续债是负债还是权益,使会计信息更具有决策有用性。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号