摘要:

福建建工集团有限责任公司(简称福建建工)是经营业务多元化的大型建筑企业集团,在全球30多个国家和地区开展业务,建立了ORACLEERP信息系统,实施业务、财务综合管理。近年,公司通过持续强化管理会计工具运用,引入关键指标KPI(Key Performance Indicator),结合运作模式考核工程项目,促进转型升级。

一、关键绩效导向的考核体系设置

福建建工从企业战略和项目管理出发,按照企业战略、项目管理、商业模式和管理会计运用的路径,建立基于关键绩效指标(KPI)的项目考核体系。采取定性和定量分析相结合的方法,将工程项目管理团队的可控成本作为责任成本,以责任成本节余额(责任成本-实际成本)、工期、质量、安全为关键绩效考核指标,结合项目运作模式实施工程项目考核。

(一)根据SWOT定性分析,确定战略管理目标

福建建工通过SWOT分析及对自身资源能力的评价,确定项目管理重点,为制定符合实际的发展战略,实施项目绩效提供指导。分析表明,福建建工管理重点是工程项目的成本控制和风险管理,提高项目激励机制和整体管理水平...

福建建工集团有限责任公司(简称福建建工)是经营业务多元化的大型建筑企业集团,在全球30多个国家和地区开展业务,建立了ORACLEERP信息系统,实施业务、财务综合管理。近年,公司通过持续强化管理会计工具运用,引入关键指标KPI(Key Performance Indicator),结合运作模式考核工程项目,促进转型升级。

一、关键绩效导向的考核体系设置

福建建工从企业战略和项目管理出发,按照企业战略、项目管理、商业模式和管理会计运用的路径,建立基于关键绩效指标(KPI)的项目考核体系。采取定性和定量分析相结合的方法,将工程项目管理团队的可控成本作为责任成本,以责任成本节余额(责任成本-实际成本)、工期、质量、安全为关键绩效考核指标,结合项目运作模式实施工程项目考核。

(一)根据SWOT定性分析,确定战略管理目标

福建建工通过SWOT分析及对自身资源能力的评价,确定项目管理重点,为制定符合实际的发展战略,实施项目绩效提供指导。分析表明,福建建工管理重点是工程项目的成本控制和风险管理,提高项目激励机制和整体管理水平。

(二)通过定量分析,确定关键指标

影响工程项目管理目标的因素,一是约束项目成功的时间(工期)、质量、成本费用3个因素,二是项目施工里程中的项目启动、施工准备、施工阶段和竣工验收阶段4个因素。公司以约束工程项目成功的3个因素为目标,采用层次分析法(AHP法)评估项目管理因素的影响程度,确定关键指标。

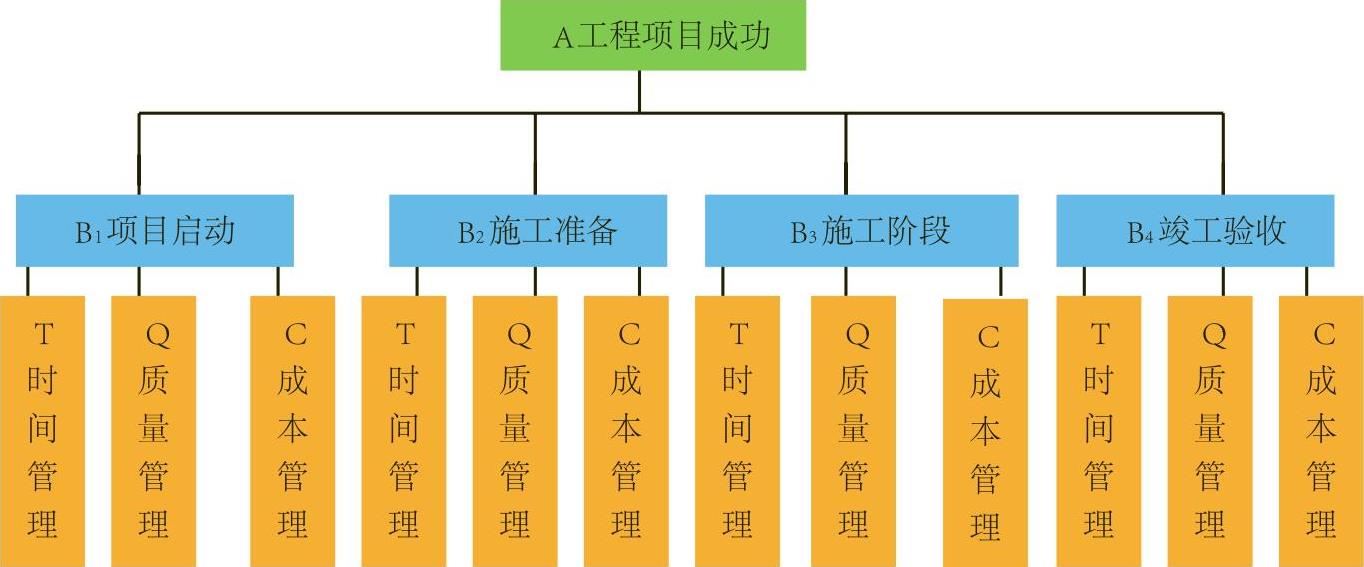

1.根据工程项目管理目标,建立层次结构模型(见图1)。目标层是工程项目成功,中间层是工程项目实施的各里程碑阶段,方案层是各里程碑阶段工程项目管理关注的重点。项目绩效考核以项目成功为目标,通过层次分析,对影响工程项目管理的四个因素的重要性进行排序。

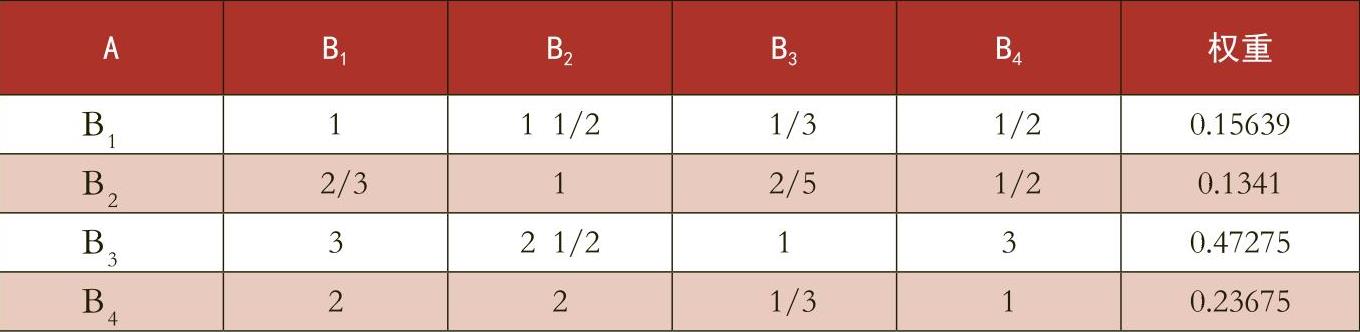

2.确定项目各里程碑实施阶段对实现项目目标的影响程度。按照层次分析法,通过构造判断矩阵,分析项目启动、施工准备、施工阶段和竣工验收4个阶段对项目目标的影响(如表1所示)。

3.确定项目管理要素对项目各实施阶段的影响。同理,运用层次分析法分析时间管理(T)、质量管理(Q)和成本管理(C)三个因素对不同子目标影响的重要程度:项目启动阶段,成本管理(C)、时间管理(T)、质量管理(Q)权值依次为65%、23%、12%;施工准备阶段,成本管理(C)、时间管理(T)、质量管理(Q)权值依次为56%、12%、32%;施工阶段,成本管理(C)、时间管理(T)、质量管理(Q)权值依次为58%、16%、26%;竣工验收阶段,成本管理(C)、时间管理(T)、质量管理(Q)权值依次为16%、59%、25%。

4.确定项目管理关键指标。按照层次分析法原理确定时间管理(T)、质量管理(Q)、成本管理(C)对项目总目标影响的重要性排序。其中,成本管理在项目实施过程中的重要性为:16%×65%+13%×56%+47%×58%+24%×16%=49%。同理,得出时间管理在项目实施过程中的重要性权重为27%,质量管理在项目实施过程中的重要权重为25%。

因此就施工业务而言,项目管理重点为施工阶段,关键点为成本控制。

(三)按责权利原则,确定考核依据

根据工程造价多层次、组合性计价特点和项目建设程序,福建建工将工程项目施工阶段涉及的成本分工程预算成本、责任成本和实际成本三个层次。其中,工程预算成本以确定的合同价款为主要依据编制,包括已标价的工程量清单或按合同约定条款编制的施工图预算,反映公司层面的管理技术能力和水平。责任成本指项目团队与公司约定的成本控制目标,根据施工合同、施工图、施工方案、施工条件、定额消耗量及市场劳务情况等测算,反映项目团队的管理技术能力和水平,属项目团队的可控成本。实际成本是在项目实施中实际发生的可归属费用,包括分包工程支出、人工费、材料费、机械使用费、工程间接费用等。按照“责权利”原则,以责任成本作为项目考核基准。工程预算成本与责任成本的差异系公司创造的价值,称经营效益,归属公司。责任成本与实际成本的差额,即责任成本节约额为项目团队创造的价值,称管理效益,按照价值分配与价值创造匹配原则,作为项目考核的依据。

(四)根据运作模式,确定分配方式

工程项目运作模式实质是实施项目的一种商业模式或交易结构,这种交易结构体现的是项目部(人员由项目团队构成)与公司之间的交易方式与交易定价。不同运作模式会产生不同的交易价值。

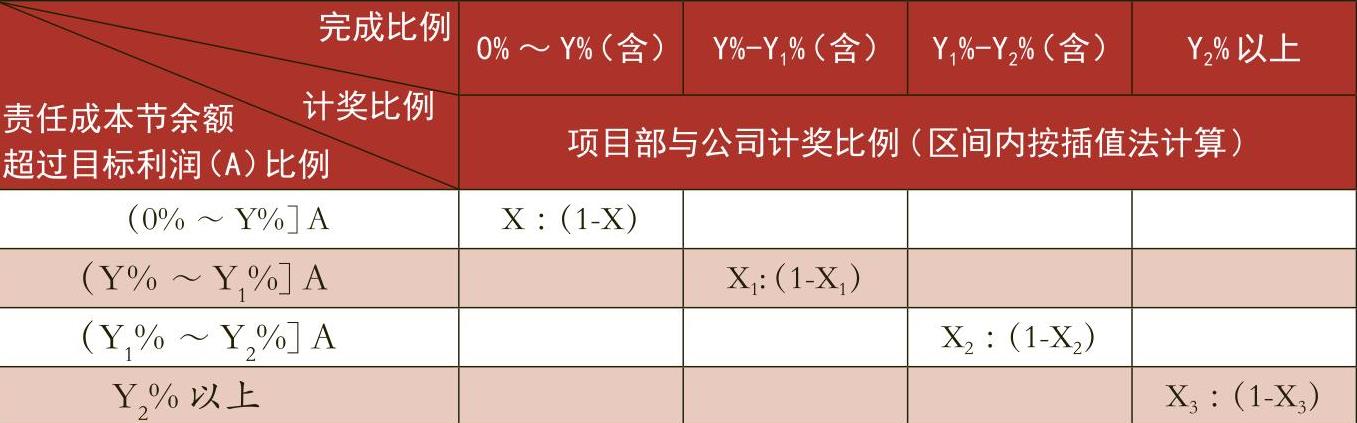

工程项目通常在公司内部成立项目团队(通常称项目经理部),由项目团队代表公司实施,项目团队与公司形成委托代理关系。福建建工根据这种委托代理关系,从投入资源层面考核项目团队。根据对项目投入资金的不同确定项目全额出资、股份合作模式、风险抵押模式以及职业经理人模式四种不同的运作模式。根据四种运作模式设置考核指标。以风险抵押金模式为例(见表2)。

设置好责任成本指标后,将质量安全、时间(工期)作为业务层面指标纳入考核范围,增强履约能力,提高项目综合管理水平。

二、关键绩效导向考核体系的实际运用

以责任为导向分三个阶段进行:

一是明确责任目标。与项目团队有关的成本是施工阶段的施工图预算成本、施工预算成本和工程完工后的实际成本。公司以施工图预算为依据,向项目团队下达责任成本,明确项目责任成本目标,签订以责任成本为核心的经济责任书。同时设定工期、质量安全目标。

二是组建项目团队。公司根据项目情况组建项目团队,实施项目经理责任制。项目经理由公司委任或公开选聘,项目管理团队内的生产、财务、技术等人员由项目经理组建,实行双向选择。项目团队成员按岗位职责分工,实行公司化运作,对项目合同、决算付款等公开透明管理,财务人员参与项目实施过程的商务策划、成本管理、资金管理全过程。

三是落实经营责任。通过建立1+N配套管理制度,明确项目经理责任制、合同交底策划制、供应商选择招标制三大纪律,以及合同洽谈、价本分离、商务策划、供方管理、过程管控、签证索赔、结算收款、奖惩兑现八项注意事项。建设过程中,实施“节点+竣工结算”考核,采取“地基基础、结构封底、竣工验收”三个节点考核相结合的办法,强化过程监督,激励项目团队。

三、关键绩效导向考核体系运用的主要成效

(一)促进标准化管理,提高了竞争能力

一是推动十大主要材料集中采购。对工程项目使用的钢材、水泥、商品砼、铝合金、门窗等实施集中采购,提高材料议价能力。二是实施专业分包队伍标准化管理。建立200多家专业分包,900多个劳务分包队伍库,明确分包队伍的选择退出机制,提高项目实施能力。三是建立完善“1+N”项目管理配套制度。包括工程项目成本管理办法、工程项目签证索赔管理办法、ERP使用管理办法等,从项目组织、人员管理、考核、检查监督等进行规范,有效防范风险,提高竞争能力。

(二)促进精细化管理,提升了管控能力

通过责任成本分解,强化单项、单位、分部和分项工程的成本管理,促进精细化管理,提高了公司对项目的管控能力。

(三)促进项目落地,推动转型升级

项目落地进度加快,公司新签合同、施工产值实现大幅度增长,单位转型升级成效明显,由追求规模转向控制成本、追求质量效益。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号