京能集团高安屯热电厂以数字化、智能化、网络化为核心,统筹设计建设、生产运营到环境管理,兼顾经济成本、社会成本和环境成本,整合电厂前期、中期与后期成本,走出了一条具有特色的整合成本管理之路。

一、京能高安屯热电厂整合成本管理的结构

我国电力生产和消费仍以燃煤火力发电为主,火电虽然经济成本较低,但环境成本与社会成本较高。因此,国家大力发展新能源(如风电和光电)和清洁能源(如燃气)电厂。高安屯热电厂作为京能集团在京供电(热)企业,面临更为严格特殊的经营环境,一是要满足科技创新中心的城市定位,二是要绿色清洁生产,超低排放甚至零排放,三是作为上市公司的子公司,要满足股东获利性需求,控制成本。

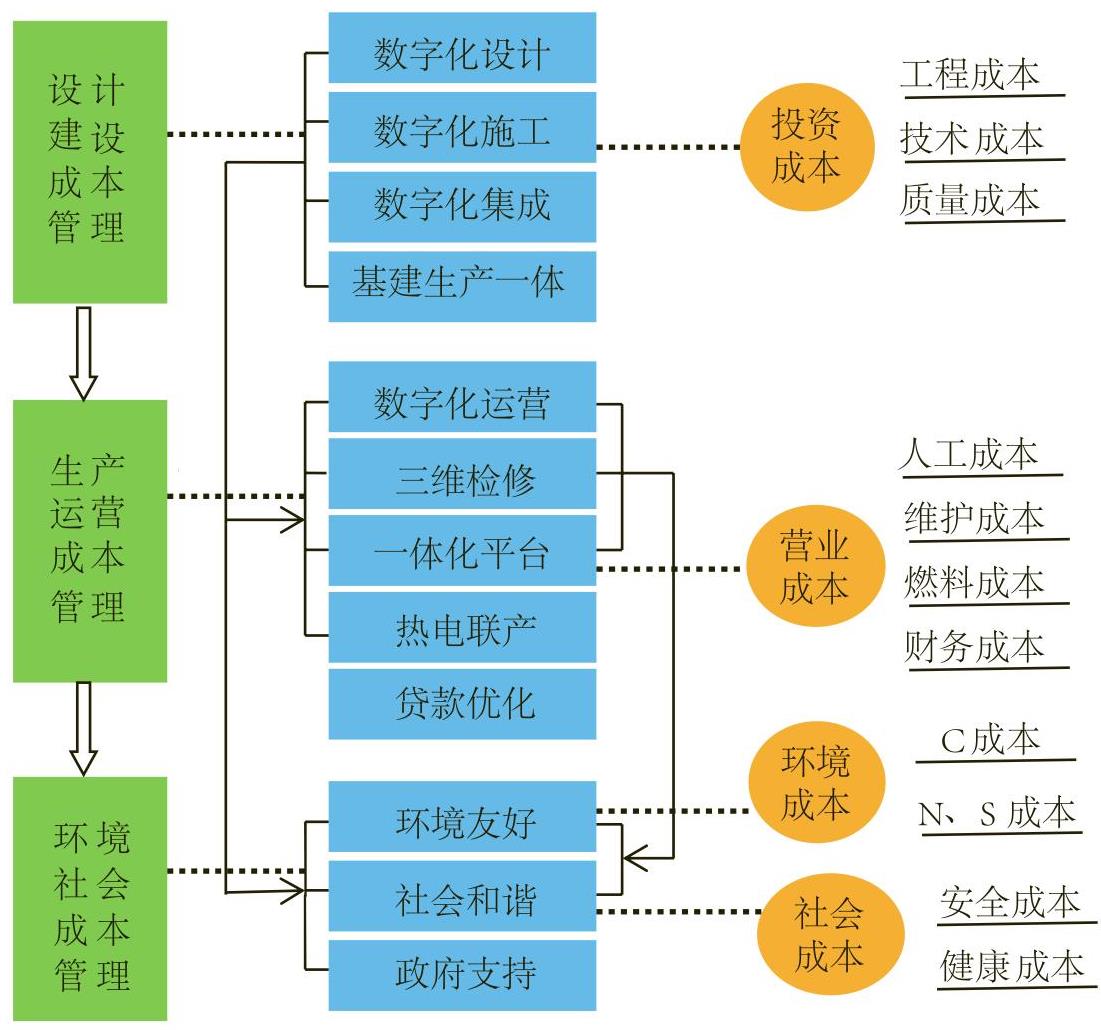

相对燃煤电厂,作为燃气电厂的高安屯热电厂进行成本管理有劣势也有优势。劣势主要表现在发电能源消耗较高,仅燃料成本一项,燃气清洁能源企业的成本要高3~4倍。从优势来看,热电厂可充分利用技术后发优势、环境友好优势和政策优势,走数字化、信息化、智能化之路。因此,为了扬长避短,兼顾社会、环境与股东期望,高安屯热电厂以数字化电厂为核心,进行整合成本管理(其整合成本管理体系见图1),走出了一条具有行业特色的成本管理之路。

1.整合成本管理的基础

第一个层面是设计建设成本。电厂的设计会决定电厂全周期成本的70%~80%:投资规模决定运营中的折旧成本;投资结构会对运营中的燃料成本、人工成本、维修成本,以及后期的环境成本和社会成本产生重大影响。作为北京市属国有企业,京能高安屯热电厂在设计之初即着眼于全周期、综合性成本,进行战略成本控制,京能集团定位数字化、智能化和信息化,并建成国内首家数字化电厂。

第二个层面是生产运营成本。其很大一部分是由设计建设成本决定(或重大影响),如折旧成本、维修成本、燃料成本和人工成本,还有一部分可以通过管理或技术进行控制,如贷款优化和热电联产。

第三个层面是环境社会成本。环境成本和社会成本具有一定的地域性和时间性,又分为内部成本和外部成本。如SO2排放,内部成本为治理成本,外部成本为环境损害(如酸雨、雾霾)。环境社会成本有时会决定一个重污染企业的生死。

这三个成本相互联系,密不可分,需要进行整合成本管理。

2.整合成本管理的目标

整合成本管理的目标是企业综合成本最小化,这里的综合成本是广义的概念,包括对企业总运营成本、总经营效益和外部社会及环境效益的综合考量。企业运营中各个成本之间相互影响,是一个成本系统。例如,不同的设计建设模式会对后期人工、维修、燃料、环境成本带来影响,而燃料成本既包括经济成本,还包括后期的处理成本。拿燃煤与燃气发电来说,仅从燃料成本考量,燃气成本是燃煤成本的3~5倍,而燃气的废弃物处理成本、外部环境成本与社会成本则要低很多。数字化电厂前期设计建设需要大量的无形资产投资(研发、设计、硬件投入、专利权使用费等),而其运营中会大量节约人工成本、维修成本,具有较强的社会效益。

3.整合成本管理的对象

清洁能源企业整合成本管理的对象包括投资成本、营业成本、环境成本和社会成本。投资成本控制主要是权衡不同的设计运营方案成本以及设计方案一定的条件下如何控制工程造价、技术成本和质量成本;营业成本是企业日常生产经营活动中的成本,包括人工成本、维护成本、燃料成本和财务成本,当然还包括固定性的折旧成本(非管理性成本),燃料成本控制主要是热电厂综合气耗水平的控制,财务成本控制是投资期贷款成本的优化、融资方式的选择与财务杠杆的合理使用;环境成本包括内部环境成本与外部环境成本,内部环境成本主要是电厂污染物(NOx)治理支出,外部环境成本主要是C排放成本、S排放成本、N排放成本;社会成本(效益)主要是技术创新效益、职业健康成本和安全生产成本。

二、京能高安屯热电厂整合成本管理的机制

进行整合成本管理,既包括单项成本的控制,也包括综合成本的控制。单项成本的控制要考虑其本身的控制效果和由此项成本所带来的附加成本(或收益),同时要分析不同层面与不同类型成本之间的叠加或抵销关系,进行综合成本控制,实现综合成本最优化。

京能高安屯热电厂设计施工阶段的成本控制措施包括:①数字化设计和施工,即改变传统工程建设的程序,在设计与施工之间采用高效、准确的科技手段,打破传统图纸会审的种种弊端,进行三维建模协同设计及施工,整合所有图纸、所有专业对设计进行验证,对实际施工结果进行校对,减少设计错误、偏差,确保“蓝图-设计-施工”的一致性,提高工程质量、降低工程造价、控制工程进度。从效果来看,此项措施缩短了约2个月的基建工期,大幅节约了项目投资。②数字化集成,电厂首次将电力企业经营(ERP)、设备(EAM)和文档(EDM)系统无缝集成,实现资产全寿命周期管理,在超视野、超时域、超空间范围内形成有形管理,促进企业形成互联网思维和创新管理模式。③基建生产一体化,形成全寿命周期的设备管理,三维建模过程中同步记录了所有设备,特别是地下管网等隐蔽工程的定位信息和基本参数(例如管道法兰、焊口、弯头的数据和坐标),并保留了监造、施工、调试过程中系统和设备的变更和缺陷处理情况,在基建阶段即生成设备台账,为投产后的问题分析、设备管理、技术改造打下了良好的基础。

从运营阶段来看,由于设计建设运营的一体设计与整合成本规划,电厂实现了“无人值守”、“一键起停”、“三维检修”和“远程监控”,同时通过一体化平台,进行设备管理、物料管理、成本管理、信息管理、生产管理,大大降低了运营成本,提升了运营效率。

电厂与京能成员企业合理布局产业链协同,进行热电联产和非供热期供热,降低综合气耗和税金成本,通过资金平台、融资优势和贷款置换等多种方式,降低财务成本。2014年,京能集团通过与北京热力集团合并,实现产业协同、优势互补,打通上下游产业链:一是热电联产会大大降低每度电的气耗水平,二是由京能下属的北京热力集团为企业寻找非供热期需热单位,开展热力营销(非供热期主要面向商务用户供热,使全年发电气耗维持在较低的水平之上)。这项措施使电厂的单度电的综合气耗由0.19立方米下降到0.12立方米,燃料消耗成本下降近40%。

在环境社会成本管理方面,高安屯热电厂采取了同期建设烟气脱硝(NOX)装置、实现超低排放、保证员工安全和健康、科技创新、稳定供热电、争取财政支持等措施,综合降低环境社会成本。

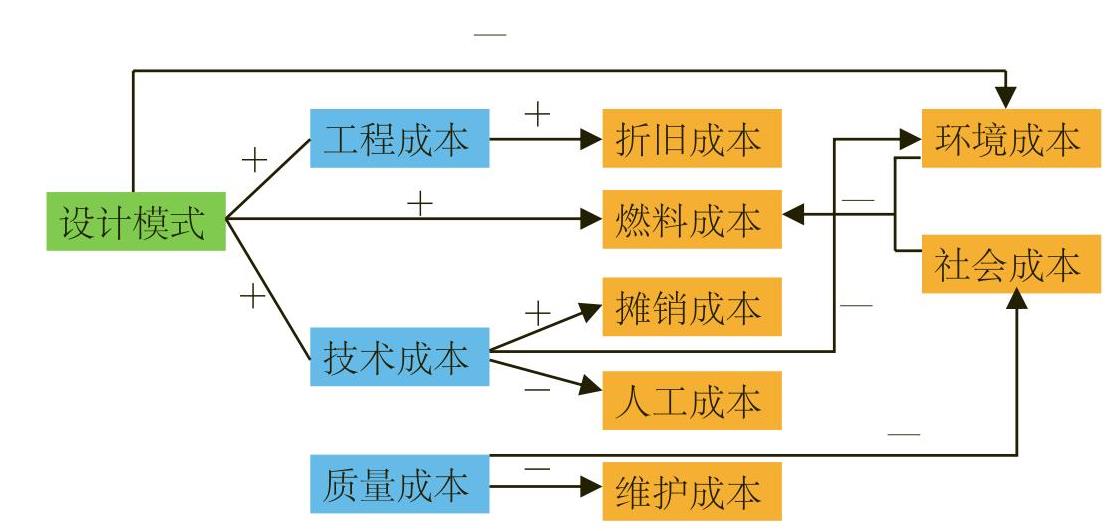

从整合角度来看,京能高安屯热电厂综合分析不同成本类型之间的叠加或抵减关系,大大降低了其综合成本(参见图2)。

清洁能源电厂的设计模式会提升建设期的工程造价、技术成本以及运营期的燃料成本,但会降低运行中的环境成本。高安屯热电厂采用清洁燃料、燃气-蒸汽联合循环“二拖一”发电供热机组,在设计中采用数字化、智能化电厂设计,大量采用最新技术、控制系统和污染处理技术,增加了技术成本。技术成本投入会增加后期的摊销成本,但电厂运营中大量使用设备、系统、信息代替人工,又会减少人工成本。电厂建设过程中大量进行质量控制加大了质量投入,但后期增加了运营的稳定性,减少了维护成本。在考虑环境成本与社会成本的情况下,清洁能源电厂的运营模式会大大降低环境成本,其S排放为零和极低的N排放;同时由于新技术的投入,其N排放很低,无处理NOx含量为47mg/立方米,低于国家规定的处理后排放值(50mg/立方米),经过脱硝后,其NOx含量仅为14mg/立方米,实现超低排放,环境成本降低到最低。同时,污染的降低、技术水平提升及质量可靠性上升,大大降低了电厂的社会成本,数字化电厂示范、安全生产、稳定供热、职业健康等社会效益实现了明显提升。

同时,由于良好的环境成本和社会成本控制(或者说提升了环境效益和社会效益),政府为了弥补企业的成本增加(或者说为环境收益和社会收益付费),会给予清洁能源企业一定的政策支持和财政补贴,这会有力降低燃料成本。

另外,京能清洁能源电厂通过各种方式控制可变成本,如通过热电联产、非供暖季供热降低燃料成本,通过营运资金管理和融资管理,降低财务成本。

三、京能高安屯热电厂整合成本管理的效果及启示

进行整合成本管理使清洁能源电厂的整体成本相对燃煤电厂大幅下降。笔者以山西某上市燃煤发电企业公开披露的数据进行模拟测算,并与清洁能源电厂的全周期综合成本进行比较,以分析整合成本管理的效果(见表1)。

从表1中可以看到,以电厂收入作为基准,燃煤电厂的燃料成本相对燃气电厂会节约1/3,清洁能源电厂由于数字化建设、技术投入等其因素,其折旧成本相对较高,占总收入的比例约为20%,但由于数字化电厂较低的运维成本,其总成本占总收入的比重反而比燃煤电厂低2个百分点。

考虑到环境社会成本等外部成本(虚拟计算),则燃煤电厂的全周期综合成本为165.82%,也就是说,考虑到环境社会成本后,燃煤电厂处于外部不经济的“亏损”运行状态,而清洁能源电厂即使考虑外部环境成本,其毛利率依然可以达到13%的水平。这个比率能够较好地实现环境、社会与股东利益的协调。

总结京能集团高安屯热电厂作为数字化清洁能源热企业的整合成本管理实践,有三点启示:一是在进行成本管理时要把成本作为一个系统,统筹考虑各项成本之间的叠加或抵减影响,从全周期、系统性角度进行整合成本管理,实现综合成本最低化,走整合成本管理之路;二是进行整合成本管理时,要充分利用技术创新,适应数字化、智能化、信息化和互联化的发展趁势,适用中国制造2025的战略要求,走成本管理的技术控制、智能控制之路;三是对于具有环境影响的能源类企业来说,要走清洁生产、环境友好之路,适应当前环保标准日趋严格、企业生产的环境社会外部成本日趋提高的生产环境,统筹考虑环境成本与社会成本,走可持续发展之路。

(本文受北京市属高校科研能力提升计划和北京市教委创新团队项目的资助)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第13期 > 财务与会计2017年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号