摘要:

生态绩效审计是指审计人员依照法定程序和规则,对被审计单位履行生态保护与建设相关政策的绩效情况以及其操作行为是否合法、合规、合理的审计。生态绩效审计报告是针对生态绩效审计的结果进行客观分析评价并给出审计评价意见、提出相关建议的书面文件。随着近年来部分地区生态环境逐渐恶化,人们对生态投入与产出的关注度越来越高,生态绩效审计报告恰可以很好地评价被审计单位履行生态保护政策情况。然而其开展却进展缓慢。鉴于此,笔者分别从报告编制方式、编制和报送时间、编制内容、编制依据四个方面提出建议。

一、编制方式

从报告使用者角度,对普通公民而言,形式上简捷明了和大小数据均衡的审计报告模式较为适合;对政府领导者而言,专业阐述与图表结合则更有说服力。因此,在审计工作呈现出阶段性成果时,建议针对不同信息使用对象应采用分类报告方式。

1.面向社会公众的绩效审计报告。在这类报告中,资金投入方面的信息可以尽量细化,甚至可以用附表形式对资金来源予以展示,一方面让社会公众了解政府税收的具体利用情况,增加对政府公信力的宣传;另一方面对个人或单位公益捐助的名单予以公示,使个人财富的价值得到最大化体现,激发公民捐...

生态绩效审计是指审计人员依照法定程序和规则,对被审计单位履行生态保护与建设相关政策的绩效情况以及其操作行为是否合法、合规、合理的审计。生态绩效审计报告是针对生态绩效审计的结果进行客观分析评价并给出审计评价意见、提出相关建议的书面文件。随着近年来部分地区生态环境逐渐恶化,人们对生态投入与产出的关注度越来越高,生态绩效审计报告恰可以很好地评价被审计单位履行生态保护政策情况。然而其开展却进展缓慢。鉴于此,笔者分别从报告编制方式、编制和报送时间、编制内容、编制依据四个方面提出建议。

一、编制方式

从报告使用者角度,对普通公民而言,形式上简捷明了和大小数据均衡的审计报告模式较为适合;对政府领导者而言,专业阐述与图表结合则更有说服力。因此,在审计工作呈现出阶段性成果时,建议针对不同信息使用对象应采用分类报告方式。

1.面向社会公众的绩效审计报告。在这类报告中,资金投入方面的信息可以尽量细化,甚至可以用附表形式对资金来源予以展示,一方面让社会公众了解政府税收的具体利用情况,增加对政府公信力的宣传;另一方面对个人或单位公益捐助的名单予以公示,使个人财富的价值得到最大化体现,激发公民捐助社会公益尤其是生态公益的正能量。在资金支出方面,可做区域对比,将同类地区间的生态效益进行比较,让老百姓自己积攒荣誉感,正向引导支出效益的提高。

2.呈报领导的绩效审计报告。对各级领导而言,生态绩效审计报告至少应具备:收入渠道、支出方式、支出效果(包括各种财务和非财务数据),同时将审计结果的大量文字和数据进行整理分析,以图表等形式进行展示,帮助领导了解生态绩效情况,使其更及时、准确地做出相关决策。

二、编制和报送时间

现阶段,我国政府编制和报送审计报告的时间仍以事后审计为主。这种方式虽然可在很大程度上节省审计时间和审计成本,但同时也存在发生问题的时间与审计报告报送时间不匹配现象。因发生问题的时间在前,这使审计报告只成为一个反映问题的工具,对生态领域可能产生损失的预后性效果并不显著。事实上,对于生态绩效审计来说,事前、事中和事后审计同样重要。

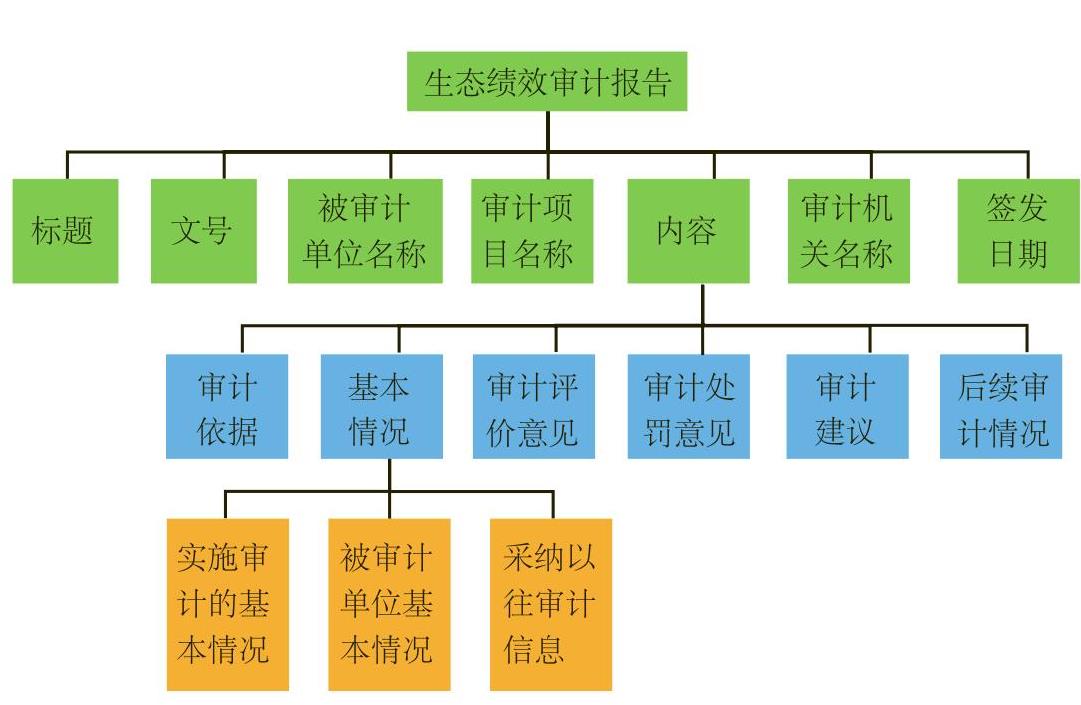

三、编制内容框架

从基本条目上看,生态绩效审计报告同时具备一般审计报告的内涵和自身的特殊性(如图1所示)。

1.在一般审计报告内容中增加了后续审计情况。生态绩效具有滞后性,当年的生态破坏问题不一定能及时反映出来,需要一段时间来观察。增加后续审计,既可分析之前的生态建设绩效是否达到预期的延伸,又可回顾和评价生态绩效审计的实施是否有效。如果后续审计状况良好,应总结生态绩效审计的经验并综合考证,进而向社会公众报告生态建设经验;如果后续审计发现未达预期甚至出现生态环境恶化情况,则应及时向相关部门汇报,采取适当措施予以补救,并建议对相关责任人予以适当处罚或限期整改,同时对之前出具的生态绩效审计报告进行纠正。

2.在基本情况中增加了采纳以往审计信息及整改情况。生态绩效审计是一项长期工程,审计报告中所反映的问题及提出的相关解决措施,在报告上报期间或之后的短期内不一定发挥作用,因为审批和履行程序及职责都需要一定的时间。跟踪以往审计提出的信息及整改履行情况,不仅可从纵向上分析生态绩效审计过程和方法的适用性及效果,还可评价前期审计后被审计单位是否采纳了审计意见以及按照审计建议实施的整改效果,同时也可为后续审计人员提供可借鉴的经验或建议。

四、编制依据

传统审计的重要依据是财务数据,而生态绩效审计除依据财务数据还需要大量的非财务指标和统计数据。即使有些非财务指标不可量化,也可通过资金流转(财务指标)来间接反映(如表1所示)。

1.财务指标反映被审计单位生态方面的投入与利用力度。数值越大,说明生态绩效措施的效果越好。但值得注意的是,效果是相互关联的,如果某个指标数值大,而与之紧密关联的指标小,反映的结果也可能不佳。比如,生态资金投入率大,生态资金的利用率小,需进一步分析原因,避免出现资金浪费等现象。

2.非财务指标反映各种污染物的排放合格率以及生态措施内控是否存在和执行。不同类型的项目数据可能存在较大差距,可比性相对较弱,因此,这类指标应在同种类型项目或单位间进行比较。

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第12期 > 财务与会计2017年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第12期 > 财务与会计2017年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号