摘要:

一、净现值法简述

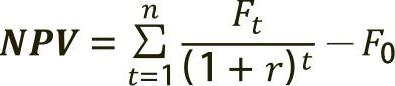

净现值法的主要原理是通过对于项目执行过程中产生的各期净现金流量折现计算项目的NPV,计算公式如下:

其中:Ft为第t年现金净流量,F0为初始投资额,r为预定的折现率,n为项目从投资到终结的年数。判断标准为:NPV≥0,则项目在财务上可行;若NPV<0,则项目在财务上不可行。

二、存在多期支出项目现金流的二重属性

(一)经典的NPV计算现金流

当期的现金流入减去现金流出的差额为项目当期的现金净流量。例1是一个简化的项目现金流及NPV计算示例。

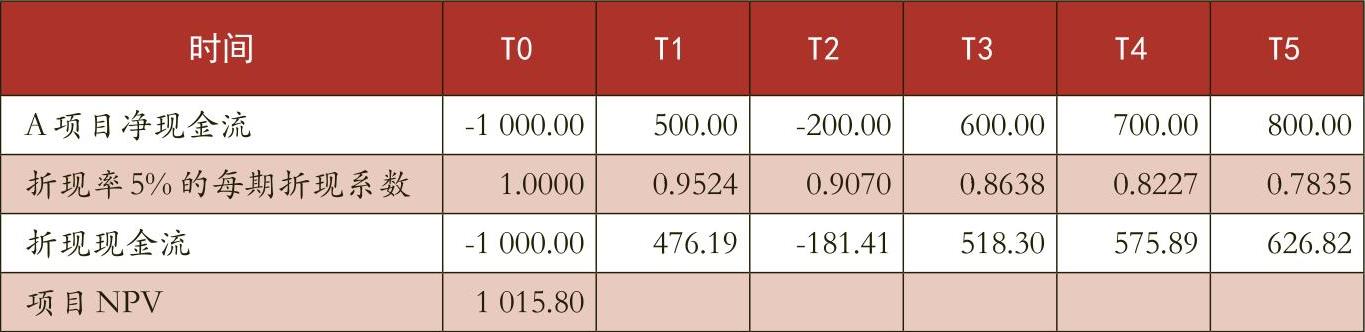

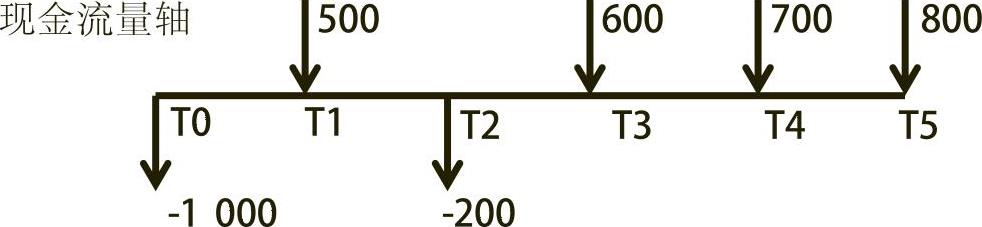

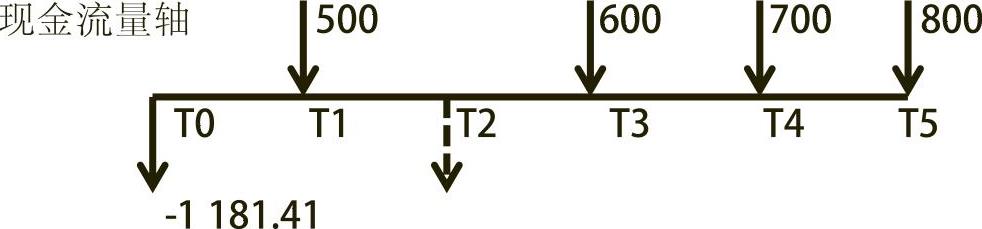

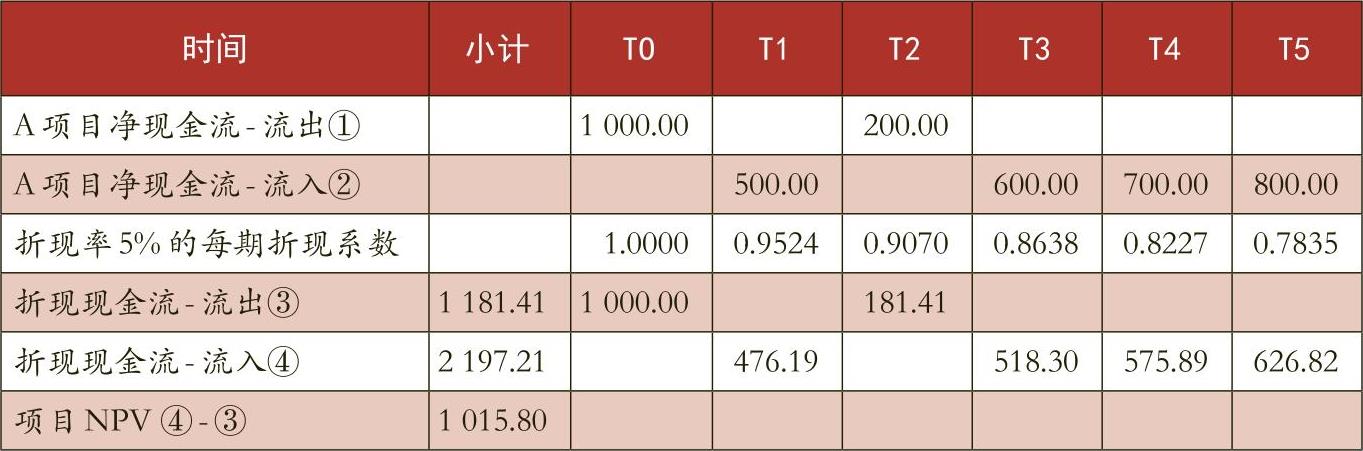

例1:计算表格如表1和图1所示。A项目计划执行期为5年,表1中现金流为每年项目收支相抵以后的净现金流量,项目于T0投入1000万元,T2发生后续支出200万元,T1、T3、T4和T5分别产生现金流入500万元、600万元、700万元和800万元。假设采用5%的折现率,项目NPV计算如例1计算表格所示,该项目NPV为1015.80万元。

例1的项目在T0与T2均发生了现金流出,为存在多期支出的项目,而净现值模型的经典项目现金流为现金流出一次性发生在期初,后续均为现金流入,为此...

一、净现值法简述

净现值法的主要原理是通过对于项目执行过程中产生的各期净现金流量折现计算项目的NPV,计算公式如下:

其中:Ft为第t年现金净流量,F0为初始投资额,r为预定的折现率,n为项目从投资到终结的年数。判断标准为:NPV≥0,则项目在财务上可行;若NPV<0,则项目在财务上不可行。

二、存在多期支出项目现金流的二重属性

(一)经典的NPV计算现金流

当期的现金流入减去现金流出的差额为项目当期的现金净流量。例1是一个简化的项目现金流及NPV计算示例。

例1:计算表格如表1和图1所示。A项目计划执行期为5年,表1中现金流为每年项目收支相抵以后的净现金流量,项目于T0投入1000万元,T2发生后续支出200万元,T1、T3、T4和T5分别产生现金流入500万元、600万元、700万元和800万元。假设采用5%的折现率,项目NPV计算如例1计算表格所示,该项目NPV为1015.80万元。

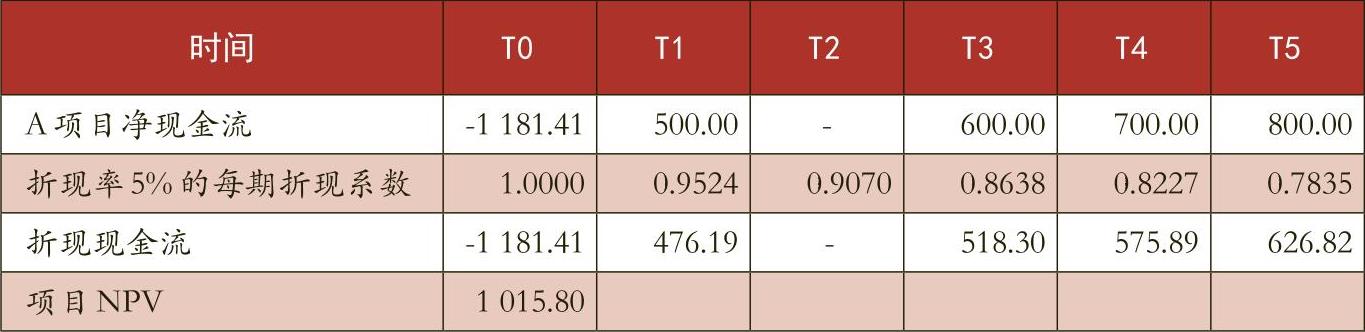

例1的项目在T0与T2均发生了现金流出,为存在多期支出的项目,而净现值模型的经典项目现金流为现金流出一次性发生在期初,后续均为现金流入,为此,可将例1中的T2现金流出折现至T0,从而得到该项目的经典NPV计算现金流如表2、图2所示。

(二)项目现金流的二重属性

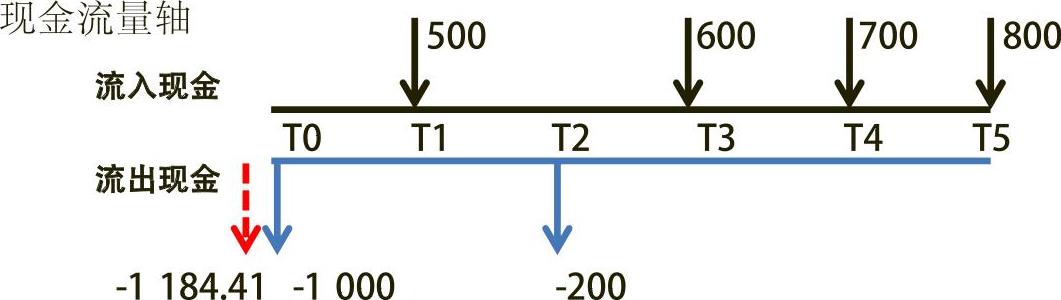

将例1的项目每期净现金流量的流入、流出部分分开,可以得到如表3、图3所示的计算表格和现金流量轴。

如果将整个项目的净现金流分成现金流入和现金流出的两部分,可以清晰地看到项目现金流具备二重属性。一是项目现金流入的上半部分,即项目资金流的盈利属性;二是项目现金流出的下半部分,即项目资金的支付属性。其中现金流的支付属性是项目的刚性约束,是项目得以按测算执行和进行项目盈利测算的基础。如果项目各期现金净流出折现后的期初一次性等价投入的现金,在以项目净现值计算中所用折现率复利以后不能在项目的后续各支付节点足额提供所需的资金,则必然导致项目无法执行。同时,如果因为届时现金支出不足而导致额外增加现金流支出,则在整个项目的预期现金流流入保持不变的情况下,支出的额外增加必然导致整个项目的实际收益水平的下降。

表3将该项目所有的净现金流出以5%的折现率折现到T0,T0的等价一次性支出为1181.41万元。该1181.41万元的初始投入按照5%的收益水平进行复利,必须满足项目在T0和T2分别支出1000万元和200万元的需要。如果期初一次性投入的后续投资收益水平达不到5%,则很可能会导致在T2时无法提供项目执行所需要的200万元资金。而在T2支付200万元是为了项目的顺利执行而必需的额外融资投入,在预计项目现金流入不变的情况下,额外的资金投入必然降低了项目的整体盈利水平。

假定项目初期一次性等价投入的1181.41万元能够按5%获得复利,即项目执行所需现金支出都能够按节点足额得到满足。再看图3的上半部分,该项目的各期现金流入折现值为2197.21万元,其与项目期初投资的1181.41万元之差即为项目净现值1015.80万元。如果只看项目初期的一次性等价现金流出和各期现金流入(如图2所示),则整个项目的现金流分布相当于一个初始投入成本1181.41万元,而收益现金流为项目各期现金流入的“债券”。该“债券”的收益水平体现了项目现金流的盈利属性,同时,该“债券”的未来各期现金流入是确定的,但初始“购买成本”取决于项目支出现金流现值,取决于项目支出现金流的折现率选择。由于在净现值计算模型中,项目各期收入、支出净现金流的折现率采用的是同一利率,则该“债券”的收益率即项目的收益水平取决于项目净现值计算的折现率选择。

三、净现值法折现率选择应注意的问题

如采用企业的加权平均资本成本或总资产的投资回报率作为项目净现值计算的折现率时,则要考虑企业所属行业的盈利特点、企业资产收益的效率。如果说企业的加权平均资本成本或总资产的投资回报率为5%,但是收益实现的周期较长,即该企业资金占用的时间普遍较长。虽然从长期来看企业资金使用的盈利性较好,但资金的短期收益未必能达到5%。

选择竞争对手的折现率时则需要更加谨慎。虽然使用竞争对手的折现率能够使得拟决策项目计算的净现值看起来更具有可比性,但竞争对手的资本使用效率,盈利周期水平的差异都将直接影响到折现率的适用性水平,其计算结果可能对决策产生误导。

选择市场利率需要区分长期利率和短期利率,需结合拟决策项目的现金流分布情况。

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第12期 > 财务与会计2017年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第12期 > 财务与会计2017年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号