私募股权基金退出是指投资者通过将其投资企业股份转让或卖出,从而进行资本变现的过程。私募股权基金依照投资、管理、退出、再投资的逻辑实现资本回报及投资增值,退出是影响其下一轮募资及投资项目的重要一环。能否顺利退出及用何种渠道退出将影响私募股权基金的收益率及回报倍数。本文一方面通过分析中国市场退出渠道给基金管理者以启示,另一方面对比中美私募股权基金退出机制以给政策管理者提出政策建议。

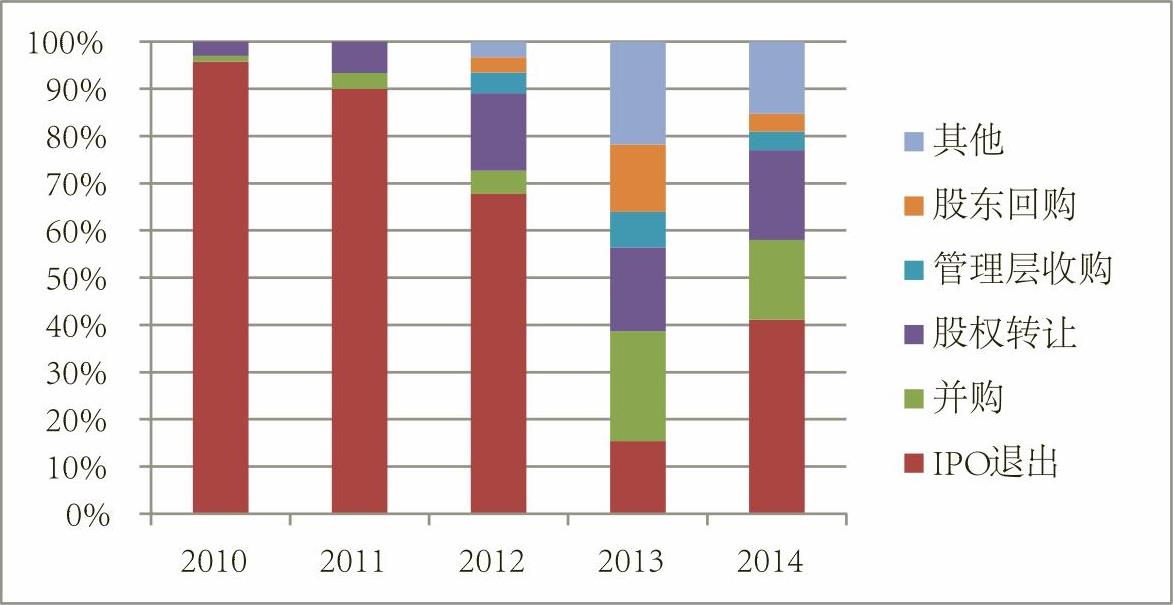

私募股权基金的退出方式主要包括首次公开发行(IPO)、并购退出及二次出售。我国私募股权投资从兴起至今,IPO由于高回报性,一直饱受青睐。私募股权基金大都将IPO作为退出渠道的首选,A股市场的高估值更是助推了这一现象。特别来看,创业板市盈率飙涨的2010年(市盈率最高达到77.53倍),私募股权基金通过企业在创业板上市退出的项目回报率一度可以达到10倍以上。2010年,我国市场私募股权投资退出案例167例,IPO退出案例160例,占比95.81%。但2011年以来,A股市场估值逐渐下降,该渠道退出的收益率逐渐下降,同时2012年年末IPO堰塞湖促使私募股权基金开始主动寻找除IPO之外的退出机会,IPO退出渠道占比相应减少。

私募股权基金退出是指投资者通过将其投资企业股份转让或卖出,从而进行资本变现的过程。私募股权基金依照投资、管理、退出、再投资的逻辑实现资本回报及投资增值,退出是影响其下一轮募资及投资项目的重要一环。能否顺利退出及用何种渠道退出将影响私募股权基金的收益率及回报倍数。本文一方面通过分析中国市场退出渠道给基金管理者以启示,另一方面对比中美私募股权基金退出机制以给政策管理者提出政策建议。

一、我国私募股权基金退出方式概览

私募股权基金的退出方式主要包括首次公开发行(IPO)、并购退出及二次出售。我国私募股权投资从兴起至今,IPO由于高回报性,一直饱受青睐。私募股权基金大都将IPO作为退出渠道的首选,A股市场的高估值更是助推了这一现象。特别来看,创业板市盈率飙涨的2010年(市盈率最高达到77.53倍),私募股权基金通过企业在创业板上市退出的项目回报率一度可以达到10倍以上。2010年,我国市场私募股权投资退出案例167例,IPO退出案例160例,占比95.81%。但2011年以来,A股市场估值逐渐下降,该渠道退出的收益率逐渐下降,同时2012年年末IPO堰塞湖促使私募股权基金开始主动寻找除IPO之外的退出机会,IPO退出渠道占比相应减少。

随着我国并购政策的不断优化,并购退出成为私募股权基金退出的重要渠道。2013年8月,《并购重组审核分道制实施方案》促成实施并购重组分道审核制。2014年5月,证监会发布《创业板上市公司证券发行暂行管理办法》,10月发布《上市公司重大资产重组管理办法》和《关于修改<上市公司收购管理办法>的决定》,使得上市公司并购重组进一步市场化,上市公司通过并购深入推进行业整合和产业升级。

由此可以看出,除基金投资策略及所在投资阶段外,资本市场环境对退出渠道选择亦具有显著影响,资本市场环境的变化所导致的退出风险不容小觑。自2010年以来,我国私募股权基金的退出渠道已经从IPO独大(近100%)发展到了以IPO为主导、多渠道共同发力的局面(图1)。

二、美国私募股权基金退出方式概览

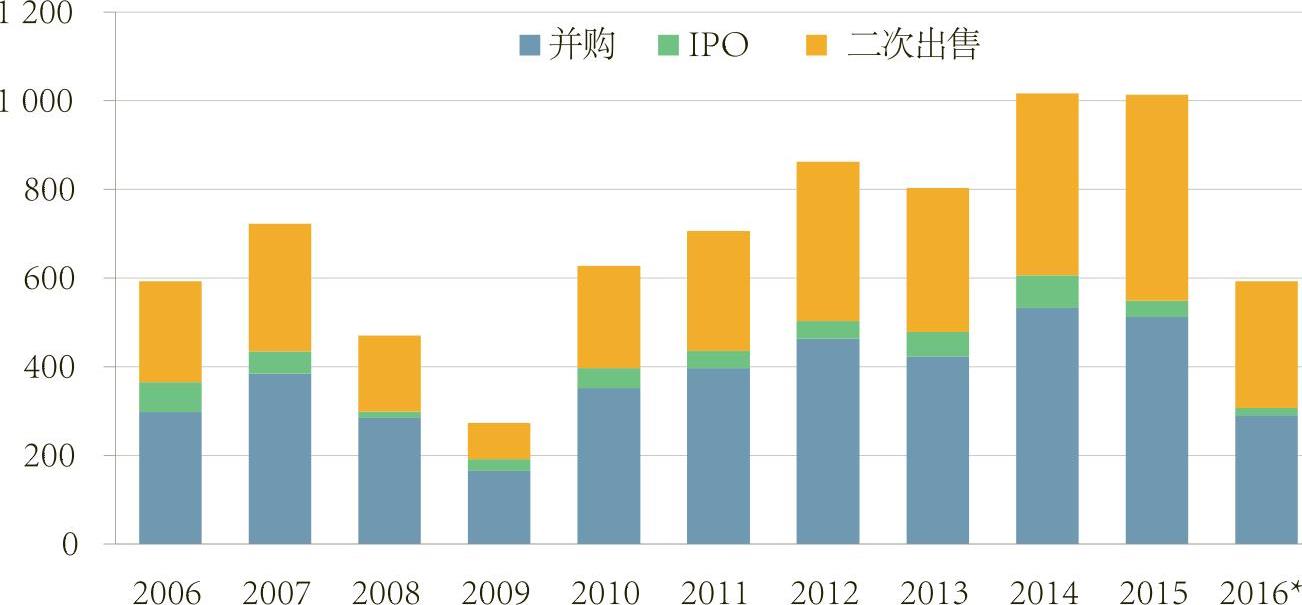

私募股权基金退出渠道在美国经历了几十年的发展,逐渐由IPO主导的退出模式转向了并购先行、二次出售为辅、IPO最后的退出模式(图2)。

美国退出渠道发展的趋势与美国金融市场政策亦息息相关。20世纪后期,美国发展了多层次的资本市场结构,包括全国性上市交易市场(NYSE,纽约证券交易所)、新兴企业市场(NASDAQ,纳斯达克)、场外交易市场及区域性交易市场,不同种类的私募股权基金可以选择不同的资本市场进行退出;主板市场一般服务于大型企业,新兴市场服务于中小企业及高科技企业,对于无法进行这两种市场交易的公司可以在场外市场及区域性交易市场进行交易,同时设立“升降转板机制”及退市制度,完善了不同板块之间的流动性。此阶段,IPO退出渠道通畅,成为私募股权基金退出的主要方式。

21世纪以来,由于一系列监管成本上升,IPO退出开始减少。特别是安然事件后,萨班斯法案出台对上市企业进行严苛的信息披露及公司治理的规定,极大地增加了IPO的成本及难度,但公开市场的估值与收益却没有相应提高;与此同时,首次公开发行还面临着多重不稳定性,公开市场退出将私募股权基金风险暴露在二级市场下,二级市场退出购买者颇为分散,断定公开市场投资人的偏好并定价也成为挑战。而2012年全球资本市场的不景气更是促使了美国大多数私募股权基金由公开市场退出转向了并购退出。

并购退出还具备有许多IPO退出不具备的优势,如并购程序比IPO更灵活,政策限制较少,无需披露企业的关键敏感数据等。而且近些年来各国实行量化宽松政策,大型企业拥有过剩的现金流,开始发力并购以进行行业整合,创造经营及财务的协同效应。

最为典型的并购退出案例当属KKR(Kohlberg Kravis Roberts&Co.L.P.)收购金霸王电池(Duracell)后将其出售给吉列(Gillette),完成了近4倍的收益。上世纪80年代,KKR看中了金霸王电池的潜在发展市场,以18亿美元从食品加工巨头克拉福特手中竞得金霸王电池,随后启用经典的管理层持股及激励方案,让金霸王电池35位经理共投入630万美元购买股份,并给每一股相应分配5份股票期权,这让35位经理拥有了公司9.85%的股权,从而激发了管理层的积极性并极大地改善了效益。其收购一年后金霸王电池现金流就增长50%,并在之后以每年17%的增速增长。KKR随即调整了管理层权限,增加CEO的资本投资权限,从收购前的25万美元提升至500万美元,同时赋予其管理下级经理报酬的权力。完成收购金霸王电池3年后,KKR将金霸王电池运作上市,IPO价格定为15美元,但KKR此时并没有退出,而是通过二次配售股票和分红带来的投资收益,将当年收购金霸王电池时借来的6亿美元债务偿清。5年后,KKR将金霸王电池出售给吉列公司,每1股金霸王电池股票可换1.8股吉列股票,总价值相当于72亿美元,通过并购完成了退出,并得到了近4倍的收益。

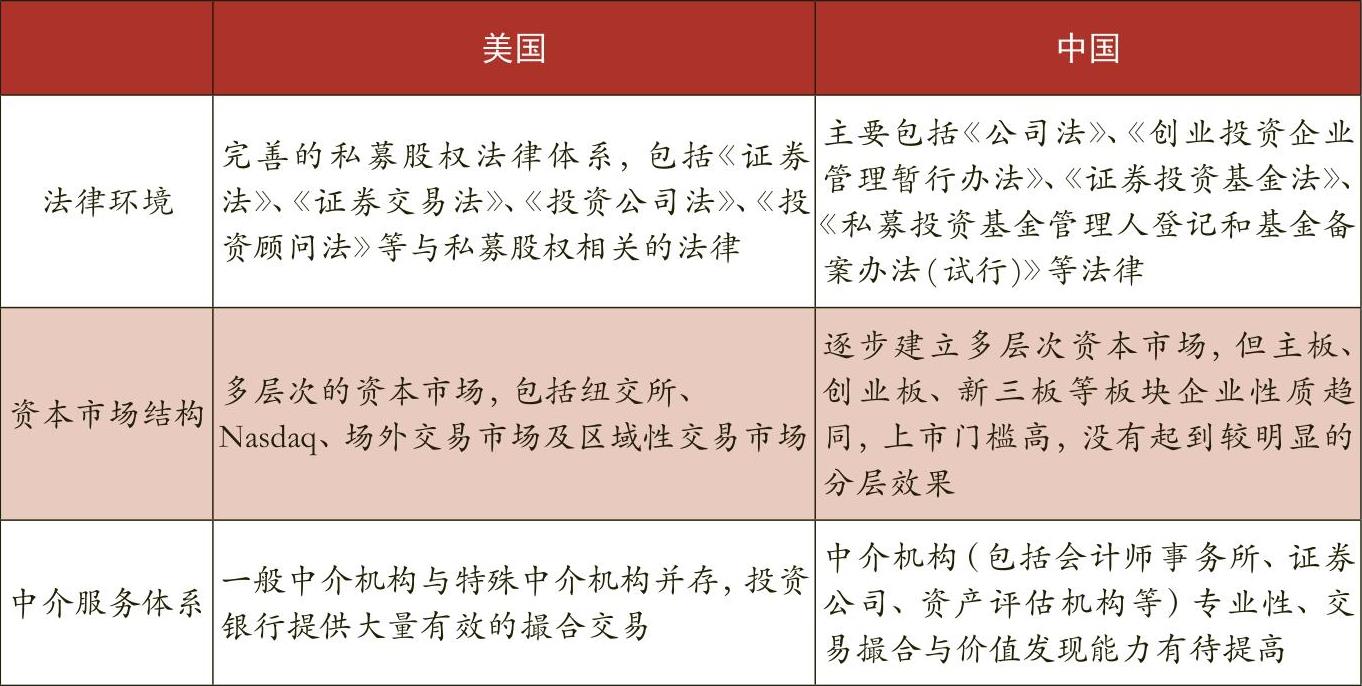

三、中美金融市场环境比较

私募股权基金退出渠道的畅通及选择多样性与金融市场环境息息相关。相对美国市场而言,我国金融环境在各个退出渠道上均有完善的空间。尽管沪深交易所现已形成了三个板块的市场体系,但三个板块日益呈现出显著的趋同性,对连续盈利性及其他财务指标要求严格,大多数中小企业、科技企业都较难满足。处于场外的全国中小企业股份转让系统,虽然在2014年迎来了全面扩容,但挂牌企业数量以及市场活跃度仍有待进一步提升。而作为另一重要退出渠道的并购市场,在打破地方保护主义、提高并购审核效率、健全资本市场基础制度环境、丰富并购融资及支付工具等方面仍存在较大改善空间。总体而言,与美国等发达市场相比,我国私募股权基金的退出渠道依旧比较狭窄(表1)。

由表1可以看出,在法律环境、资本市场结构及中介服务方面我国资本市场仍然不够完善,相对美国市场存在一定差距。

四、加强私募股权基金退出渠道建设的政策建议

1.加强多层次的资本市场建设。尽管目前国内已经形成了沪深主板、深圳创业板、新三板等三个板块的资本市场体系,但是三个板块开始出现趋同性,且进入门槛均非常高,中小企业尤其是创业型企业很难达到其标准;主要资本市场板块均缺乏明确的退市机制,导致上市企业良莠不齐,估值极其波动;场内场外市场仍难以实现流通,从新三板转板至创业板、主板的机制尚未形成,新三板交易活跃度有限,导致私募股权基金从新三板退出的吸引力下降。基于以上原因,有必要增加三个板块资本市场的区分度,在保证投资者利益前提下降低中小企业的上市难度,保持稳定的IPO审批机制,以促进私募股权基金退出渠道的畅通。

2.简化并购市场审批监管手续。2013年为中国市场并购交易爆发元年,但并购退出所占比例仍然较低,其主要原因在于中国市场的并购交易需通过严格的监管审批,需要考虑是否构成借壳上市、是否构成重大资产重组等一系列标准,上市公司的大型并购交易还需要接受并购重组委员会的批准。这些制度虽然保证了投资者的利益,但也加大了并购的成本和法律费用,对私募股权并购退出造成障碍。因此,应在保障投资者利益的基础上,进一步简化并购流程。

3.培育专业私募股权投资服务中介,促成私募股权基金退出。并购退出不仅仅需要简化的法律体系,同时需要专业的中介机构促成交易。应鼓励证券公司积极介入私募股权投资领域,为私募股权基金退出提供高效服务;同时应大力培育中介机构,如咨询顾问公司、资产评估公司、财务尽职调查公司等,提升服务专业性,提高退出收益,减少退出成本。中介市场的繁荣和专业将大大促进并购市场的价格发现机制及交易的形成,从而实现行业整合,并带来经营和财务协同效应。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第10期 > 财务与会计2017年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第10期 > 财务与会计2017年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号