摘要:

《行政事业单位内部控制规范(试行)》(以下简称《规范》)实施后,各省市财政主管部门相继出台内部控制指引等有关文件指导行政事业单位实施《规范》,有力推进了内部控制建设工作,但不同单位之间内部控制建设情况参差不齐。笔者认为应着力完善内部控制链,在设计阶段需要兼顾风险控制与管理效率,在执行阶段需要协同配合,形成一根环环相扣的链条拉动运转,最终实现内部控制目标。

一、领导职、权、责的确定

基于有关法律法规的要求和“内部控制”本身的文意,行政事业单位内部控制建设工作必须坚持“谁有权决策谁推动内部控制建设并承担相应责任”的原则。该原则的理解分三个层面:

1.一些政府部门下属单位较多,而且高度集权,下属单位的许多重大决策均由主管部门决定,甚至于日常的费用支出也由主管部门领导审批。那么,此类下属单位的内部控制建设应纳入主管部门统一考虑而不必另行建立内部控制体系。反之,如果下属单位法人治理结构相对健全且能有效运作,则可以单独建立内部控制体系。

2.基层单位(含无下属单位的政府部门)内部的主要领导对内部控制的职责、权限及责任应该明确,而且权责对等。首先,作为主要负责人推动内部控制建设...

《行政事业单位内部控制规范(试行)》(以下简称《规范》)实施后,各省市财政主管部门相继出台内部控制指引等有关文件指导行政事业单位实施《规范》,有力推进了内部控制建设工作,但不同单位之间内部控制建设情况参差不齐。笔者认为应着力完善内部控制链,在设计阶段需要兼顾风险控制与管理效率,在执行阶段需要协同配合,形成一根环环相扣的链条拉动运转,最终实现内部控制目标。

一、领导职、权、责的确定

基于有关法律法规的要求和“内部控制”本身的文意,行政事业单位内部控制建设工作必须坚持“谁有权决策谁推动内部控制建设并承担相应责任”的原则。该原则的理解分三个层面:

1.一些政府部门下属单位较多,而且高度集权,下属单位的许多重大决策均由主管部门决定,甚至于日常的费用支出也由主管部门领导审批。那么,此类下属单位的内部控制建设应纳入主管部门统一考虑而不必另行建立内部控制体系。反之,如果下属单位法人治理结构相对健全且能有效运作,则可以单独建立内部控制体系。

2.基层单位(含无下属单位的政府部门)内部的主要领导对内部控制的职责、权限及责任应该明确,而且权责对等。首先,作为主要负责人推动内部控制建设体现其职责;其次,作为经济活动的决策者体现其权力;最后,作为法人代表对单位经济活动实施后果负责体现其责任。

3.在具体业务控制流程的设计中,经办、审核、审批等岗位的权限与责任也应明确且对等。

二、内部控制建设项目化管理

鉴于内部控制建设的复杂性,为保证工作顺利推进,可以采取工程项目管理模式。重点做好以下两项工作:

1.组织保障。单位内部控制建设领导小组之下设立内控工作小组(或者内控办)主抓项目具体落实。其成员从各相关部门抽调,组成矩阵式团队,并指定一至两名作为项目核心成员,核心成员需要同时掌握内部控制建设方法与单位实际情况。此外,在政府购买服务条件下,可视单位内部控制体系复杂程度与中介机构服务能力采取工作小组与中介机构共同建设或工作小组为主、中介机构为辅的模式实施项目,工作小组切忌当“甩手掌柜”。

2.工作机制。内部控制建设工作采取例会制,通过会议实现项目建设滚动推进,会议内容主要包括:总结分析上一阶段工作落实情况,同时确定下一阶段工作重点,每项任务要求明确具体责任人并形成会议记录。同时,单位主要领导或分管内部控制建设工作的领导参加工作例会听取意见并作出有关决策。休会期间,鉴于人力资源配置、工作时间、办公地点等方面的限制,可以通过互联网平台线上与线下一体化办公,提高工作效率。

三、确定风险评估范围与标准

1.依据《规范》第十、十一条规定,行政事业单位风险评估涉及单位层面与业务层面,重点包括内部控制的工作组织、机制建设、制度完善、财务信息编报等情况与预算管理、收支管理、政府采购管理、资产管理、建设项目管理、合同管理等六大类经济业务。因此,风险评估范围应以预算管理为主轴,紧紧围绕单位经济活动而不宜扩展至政府职能或其他业务活动,避免陷入风险评估旋涡。

2.风险重要性的判断标准一般包含风险发生概率和发生后果两方面。为避免主观臆断,风险发生概率与发生后果均应采用量化指标并分别赋权重。具体而言,风险发生概率采用事件频度作为衡量尺度,可以结合本单位近三年或五年实际情况,确定发生次数的相应等级(1级表示发生概率最低,5级表示发生概率最高)。风险发生概率的权重为0.5。风险发生后果从财务损失、日常管理障碍、法律责任三个角度视损失金额大小、障碍排除难度、责任追究结果分别予以量化赋分1~5分,并分解剩余0.5的权重。然后,通过加权汇总确定风险重要性水平,即综合2分以下表示风险一般,2(含)~3分表示风险较大,3(含)~4分表示风险重大,4(含)~5分表示风险极大。

3.鉴于内部控制体系需要不断完善,成立时间三年以上的单位至少每年开展1次风险评估工作,成立时间短于3年的单位至少每6个月开展1次风险评估工作,以充分积累数据信息,确保事件赋分与权重的合理性。

四、以执行者视角设计内控

内部控制设计以内部控制手册为载体,简明扼要地显示各类经济业务关键节点,易于后期执行。例如,针对某一项业务不同环节,采用“文”、“图”、“表”、“单”层层递进的方式分别指出“谁做什么”、“有何要求”、“怎么做”,实现管理制度化、制度流程化、流程标准化,并在条件允许的情况下推动标准信息化、信息透明化。具体方法如下:

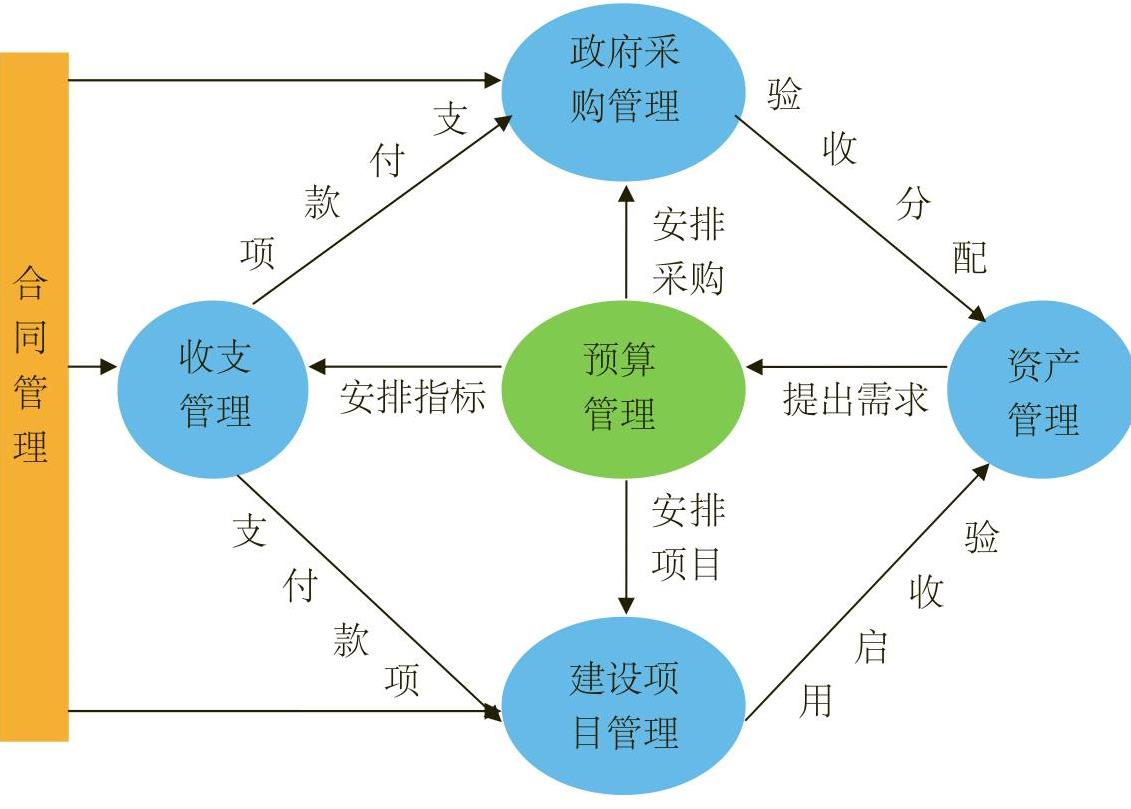

1.建立健全制度体系。行政事业单位业务层面内部控制主要包括预算管理、收支管理、政府采购管理、资产管理、建设项目管理、合同管理,有部分单位还涉及债务管理。基于一般单位日常运行过程中对上述业务都有一定的管理基础,现阶段内部控制设计更侧重于结合风险评估结果梳理流程,制定措施,完善相关制度。重点是以预算管理为轴心,其他业务作条线细分管理,并形成有机结合(图1)。

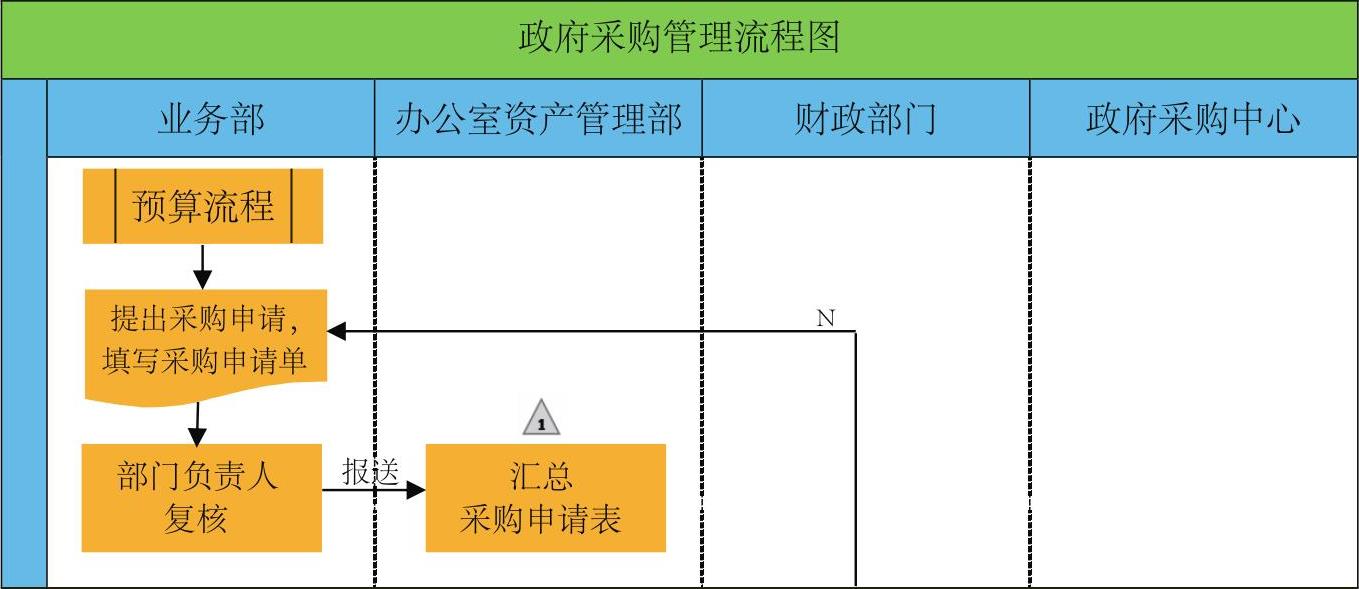

2.业务流程图设计。将内部控制制度融入业务流程是一种高效的管理方法,但在实务中,不同经济业务流程的具体节点往往存在交叉、重叠,使得图与图之间、图与制度之间如何适当衔接成为一个难点。为解决该问题,较为可行的是采取特定图示的方法,实现流程描述的完整性、简洁性。例如,虽然政府采购业务的起始是预算编制,但由于已存在专门的预算业务流程图,为避免重复,可以“双竖线长方形”表示政府采购业务中的预算编制环节执行预算业务流程;以“标号三角形”表示政府采购管理流程的第一个关键点即“政府采购申请的复核”,并作为后续关键点表格的索引(图2)。

3.控制关键点表格。控制关键点表格是在“文”与“图”的基础上,对风险节点中“谁做什么”、“有何要求”予以进一步明确,以利于突出重点,抓住关键。仍以政府采购业务为例,图2中“6867”对应“政府采购申请的复核”关键点,要求办公室、资产管理部门收到各处室报送的采购申请,于5个工作日内汇总采购申请表,由其负责人进行复核。

4.控制表单。控制表单是执行内部控制制度的最终载体、实现控制目标的重要手段。以采购申请表为例,有必要明确货物名称、品牌型号、数量、用途等内容。同时,为保证不相容岗位分离和单位资产采购归口管理,除申请部门负责人确认采购需求外,尚需资产归口管理部门负责人审核,如后者认为拟申请货物可内部调剂则应驳回申请。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第09期 > 财务与会计2017年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第09期 > 财务与会计2017年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号