摘要:

一、账务处理规定

《财政部关于印发<增值税会计处理规定>的通知》(财会[2016]22号,以下简称22号文)关于金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理:金融商品实际转让月月末,如产生转让收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费──转让金融商品应交增值税”科目;如产生转让损失,则按可结转下月抵扣税额,借记“应交税费──转让金融商品应交增值税”科目,贷记“投资收益”等科目。交纳增值税时,应借记“应交税费──转让金融商品应交增值税”科目,贷记“银行存款”科目。年末,本科目如有借方余额,则借记“投资收益”等科目,贷记“应交税费──转让金融商品应交增值税”科目。

二、问题分析

关于账务处理有两个问题需要关注:第一,金融商品转让的负差处理问题。按照《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号,以下简称36号文)规定,转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。实际上,这个问题就是金融商品转让盈亏在一个纳税年度内不同月份的盈亏不平...

一、账务处理规定

《财政部关于印发<增值税会计处理规定>的通知》(财会[2016]22号,以下简称22号文)关于金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理:金融商品实际转让月月末,如产生转让收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费──转让金融商品应交增值税”科目;如产生转让损失,则按可结转下月抵扣税额,借记“应交税费──转让金融商品应交增值税”科目,贷记“投资收益”等科目。交纳增值税时,应借记“应交税费──转让金融商品应交增值税”科目,贷记“银行存款”科目。年末,本科目如有借方余额,则借记“投资收益”等科目,贷记“应交税费──转让金融商品应交增值税”科目。

二、问题分析

关于账务处理有两个问题需要关注:第一,金融商品转让的负差处理问题。按照《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号,以下简称36号文)规定,转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。实际上,这个问题就是金融商品转让盈亏在一个纳税年度内不同月份的盈亏不平衡如何进行税务处理的问题。比如若A金融机构上半年亏损200万元,下半年盈利200万元,就不需要缴纳增值税。但是,如果B金融机构上半年盈利200万元,下半年亏损200万元,由于金融商品转让负差不能结转下个会计年度,那么下半年产生的负差能否追溯回上半年的盈利来进行弥补,从而进行退税或抵税?这一点36号文和22号文中没有明确。如果按照22号文现在的会计处理规则,年度内负差不能向前追溯弥补,这样实际上对金融机构的金融业务操作会产生不利影响,因此这个问题需要关注。

第二,“应交税费──转让金融商品应交增值税”科目余额的月末处理规则有可能不符合增值税申报表的申报规则。按照22号文规定,企业平时不做账务处理,月末根据“应交税费──转让金融商品应交增值税”的贷方余额缴纳增值税,缴纳增值税时,借记“应交税费──转让金融商品应交增值税”,贷记“银行存款”等。但是,这种做法与纳税申报规则不一致。因为在纳税申报表中,转让金融商品应交的增值税计入主表第11栏“销项税额”中。企业当月应交的增值税是根据“销项税额-进项税额+进项税额转出+简易计税-减免税额-预缴增值税”等步骤计算出来的,如果按照22号文的规定处理,账面上就无法体现抵减进项税额的情况,如果当月企业进项税额大于销项税额,同时将应交税费──转让金融商品应交增值税直接缴纳,这样一方面缴纳金融商品转让的增值税,另一方面又会出现留抵税额,导致实际会计处理与申报数据不一致。

三、案例说明

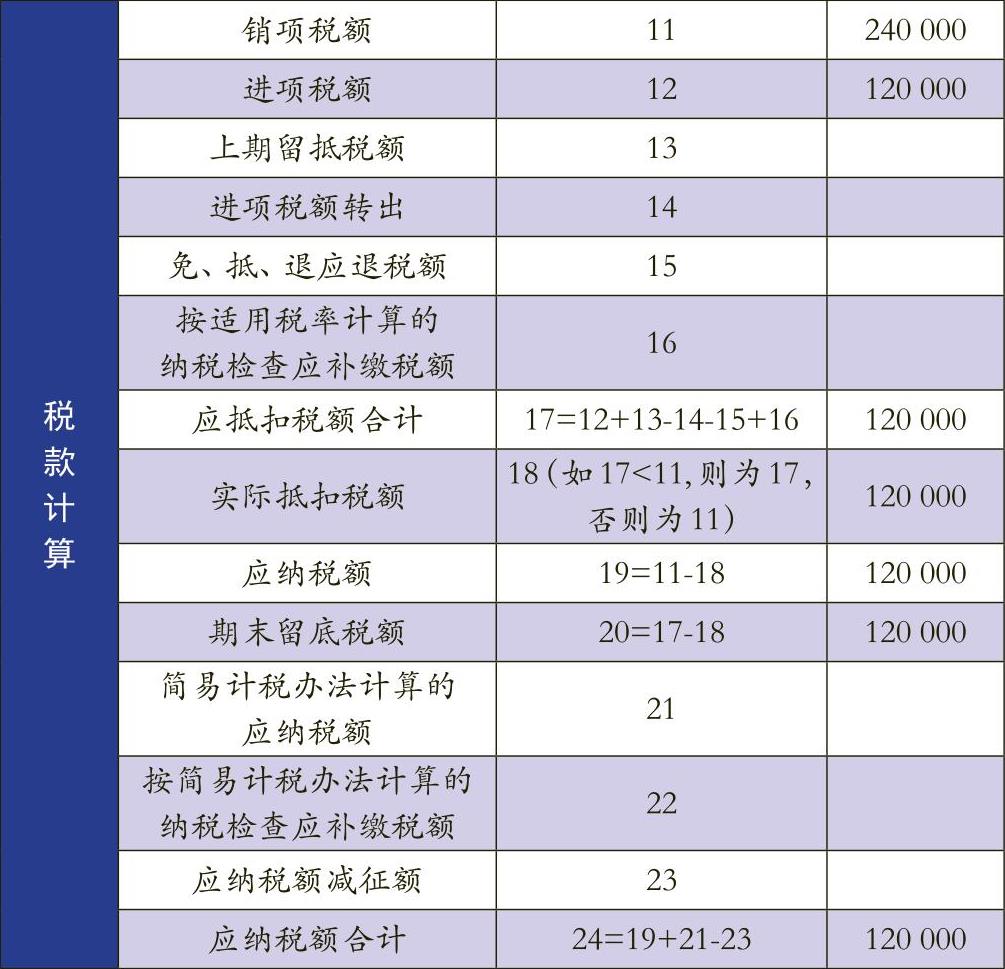

例:A企业为一般纳税人,6月份提供贷款服务销售额100万元,发生销项税额6万元。发生手续费支出212万元,进项税额12万元。当月买卖金融商品,取得买卖差价318万元(正差)。

1.按照22号文规定做如下会计处理(单位:万元):

(1)计算金融商品应交增值税

借:投资收益 18

贷:应交税费──转让金融商品应交增值税 18

(2)月末,计算缴纳增值税

由于“应交税费──应交增值税”科目的借方余额大于贷方月,产生留抵税额6万元,不做账务处理。

(3)缴纳转让金融商品应交增值税

借:应交税费──转让金融商品应交增值税 18

贷:银行存款 18

2.申报表填写如表1。

按照现行增值税纳税申报制度,填报申报表时把金融商品转让应交的增值税计入销项税额。因此,计算本期应纳税额合计为12万元,并不是根据会计处理计算的18万元。由此造成会计处理与纳税申报产生冲突。

四、处理建议

月末时,比较“应交税费──转让金融商品应交增值税”科目的余额:如果为借方余额,则不做账务处理,在账外登记;如果为贷方余额,则先将“转让金融商品应交增值税”科目的余额转入“销项税额”科目。借记“应交税费──转让金融商品应交增值税”,贷记“应交税费──应交增值税(销项税额)”。

这样做的原因是,这一会计处理是将“转让金融商品应交增值税”科目核算的税费计入销项税额,再与进项税额等科目计算得出本月应交增值税。因此,通过做此分录,就能将“应交税费──转让金融商品应交增值税”还原为“应交税费──应交增值税(销项税额)”。这样就保证转让金融商品应交的增值税也能够抵扣进项税额,与之前的做法一致。

如果有借方余额则不做账务处理,是因为根据36号文规定,金融商品转让,按照卖出价扣除买入价后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵。金融商品转让的亏损不能由其他销售货物或者提供服务的销售收入来弥补。

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第09期 > 财务与会计2017年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第09期 > 财务与会计2017年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号