其中:x为每月工资(如无特殊说明,以下工资和收入均指扣除三险一金等合理费用但未扣除个人所得税后的金额),f(x-3500)为按照个人所得税法计算的每月个人所税额,A为全年收入,g(A-12x)为按照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定计算的年终奖个人所得税额,G(x)为全年个人所得税额。

1.x从最低数开始取值(即3500元),年终奖为A-12x,分别推算出每月个人所得税f(x-3500)和年终奖个人所得税g(A-12x),并计算全年个人所得税G(x)。

一、工资年终奖的个税筹划思路与设计

按照工资年终奖发放方式,全年薪资分为每月工资和年终奖两个部分,那么全年个人所得税也相应地由这两部分的个人所得税构成,如下式所示:

G(x)=12f(x-3500)+g(A-12x)(x≥3500,A-12x≥0)

其中:x为每月工资(如无特殊说明,以下工资和收入均指扣除三险一金等合理费用但未扣除个人所得税后的金额),f(x-3500)为按照个人所得税法计算的每月个人所税额,A为全年收入,g(A-12x)为按照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定计算的年终奖个人所得税额,G(x)为全年个人所得税额。

考虑到目前每月工资的个税免征额为3500元,即年收入42000元无需交税,低于这个数额筹划意义不大,所以本文仅对年收入大于42000元的薪资进行筹划。

1.x从最低数开始取值(即3500元),年终奖为A-12x,分别推算出每月个人所得税f(x-3500)和年终奖个人所得税g(A-12x),并计算全年个人所得税G(x)。

2.判断x是否大于或等于A/12。如果否,则在x上增加一个步长(即推算的精度)。重复第一步骤,计算出第二个对应的年个人所得税G(x)。

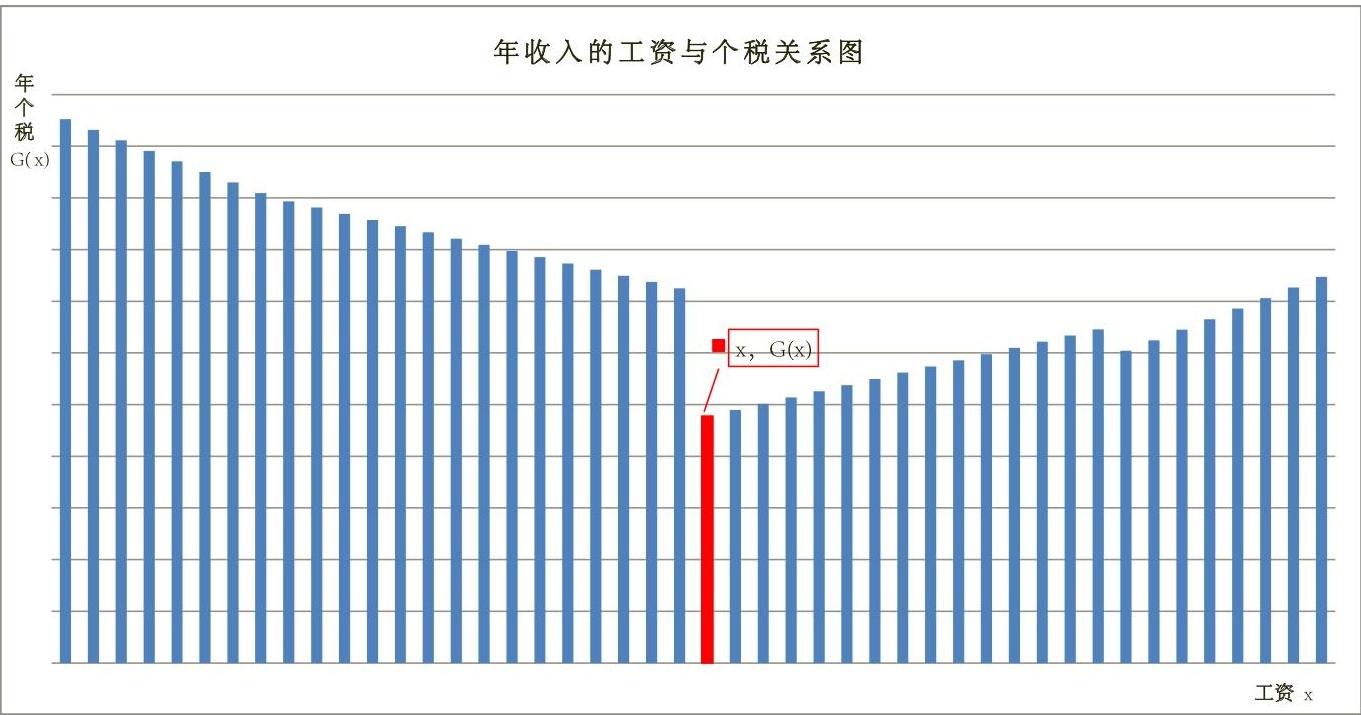

3.依此类推,不断在x上重复增加相同的步长,直至x≥A/12,这样就会产生一系列不同的工资与年终奖组合对应的年个人所得税G(x)。

4.在所有的G(x)当中进行比较,找出最小的G(x)及其对应的x(如图1所示),即为年收入A的最小个人所得税额,那么相应的(x,A-12x)即为最优的薪资组合。

由此可见,在工资年终奖的方式下,年收入A所有的不同(x,A-12x)薪资组合中,有且只有一个组合使年个人所得税G(x)最小而税后收入最大。

二、工资年终奖的个税筹划应用与拓展

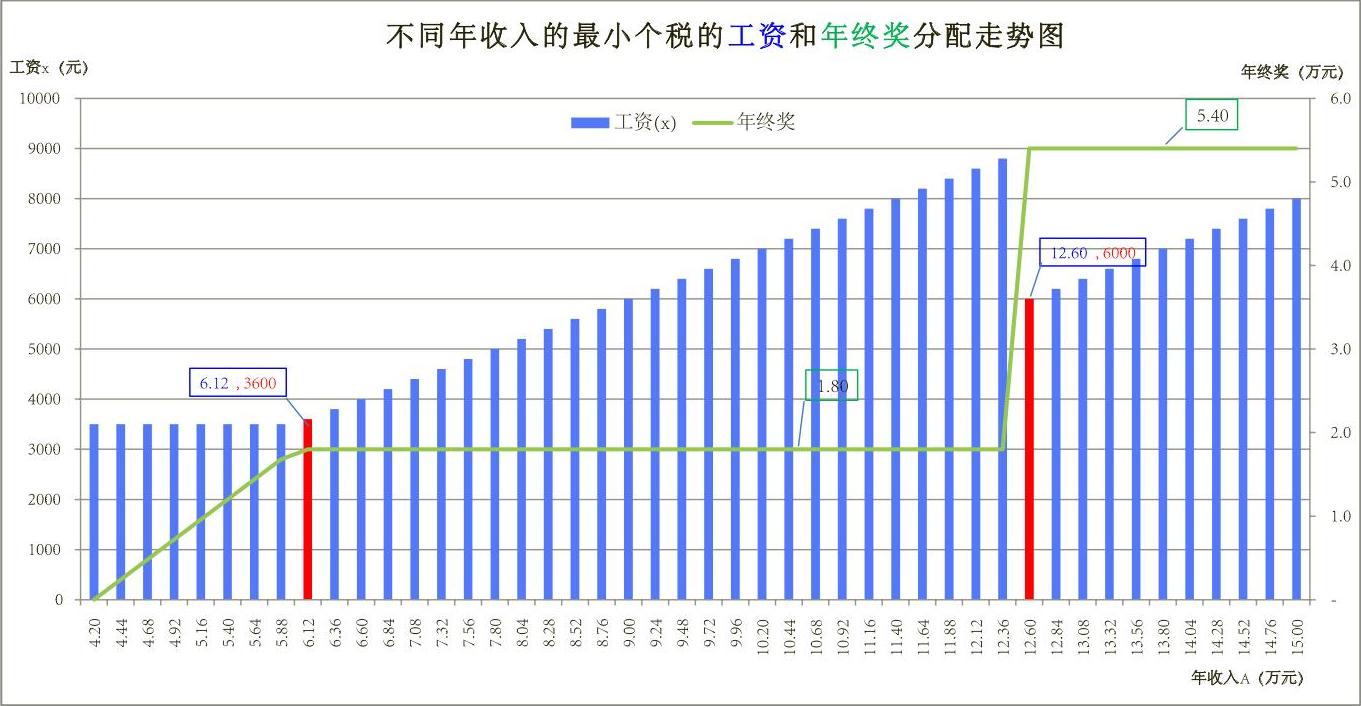

前文中,只是对单个数据进行个人所得税筹划,如果企业规模达到几千人甚至更多该如何处理呢?那么可以把年收入的取值范围进行扩展,使其覆盖所有人的年收入数额,按照同样的思路和方法,就可以推算出一系列不同年收入的最小个税的工资和年终奖组合,以满足不同规模企业的税收筹划需要。为了揭示各个数据之间的逻辑关系,同时便于企业在实际操作中参考,下面通过具体事例来进行说明。

假设将年收入A的范围扩展为[4.2,15.0](单位:万元),经过推算,获得各年收入中使个人所得税最小的工资和年终奖分配情况,如图2所示。通过观察可以发现:要保证年个人所得税最小,那么年收入、工资、年终奖存在以下关系:

1.在[4.20,5.88]区间,工资额从起始就维持3500元不变,其余的作为年终奖一次性发放,那么在这个区间内的年终奖会随着年收入的增加而同数额增加,直到年收入5.88万元这个点。

2.在[6.12,12.36]区间,年终奖开始就维持在1.80万元不变,此时工资开始发生变化,并随着年收入的增加呈正比例变动,直到年收入12.36万元这个点,此时工资达到8800元。

3.在年收入12.60万元这个点,情况发生了陡然变化,为保证该收入的年个人所得税最小,工资从8800元骤降到6000元,推动年终奖由1.80万元直接陡增到5.40万元。随后再如第二区间段一样,年终奖继续维持不变,而工资继续随年收入增加而同比例变化,直到下一个转折点的出现。

在整个区间内,有三个临界点(随着区间扩大还会有更多),即A点[4.20],B点[6.12]和C点[12.60]。出现这种情况的原因主要有两个:一是收入一定的情况下,工资和年终奖存在此消彼长的情况,临界点是两者为了使个税最小而相互均衡的结果;二是国税发[2005]9号文对取得全年一次性奖金计税方法的特殊性,再加上个税最小化的需要,导致了非连续的临界点的出现。

三、特殊问题处理

1.纳税无效区间的处理。所谓纳税无效区间,是指存在某些年终奖区间,在这些区间内,增加年终奖反而会导致税后收入的减少。它有的两个特点:一是区间内增加1元的年终奖金,税前收入增加,但税后收入不升反降或保持不变;二是各区间的起点都是税率变化的临界点,即前例中的三个点。

那么,利用上述方法推算的最优薪资组合中的年终奖是否会落到无效区间内呢?答案是否定的。原因在于:一是通过上述方法推算出了所有的薪资组合(含无效区间内的组合),选出的是其中最小个人所得税对应的组合;二是从无效区间的定义和特点来看,落在无效区间的点不是个人所得税最小的点。

2.实发与预估之间差额的处理。在前文推算中,假设员工年收入是可以事先预估的。但实际工作中,企业可能会在年底根据员工全年绩效考核的结果,对原先预估的年收入总额进行调整,或增加或减少,那么如果出现这种差额将如何解决呢?其实,可以根据实发与预估之间的差额调整考核当月的工资,如果不足可再调整下一个月的。因为工资不存在无效区间的问题,且调整的幅度不会过大,所以总体来说对员工的个人所得税和税后收入没有什么太大的影响。但是,不能调整原定的年终奖金,否则就可能会使年终奖金落入无效区间。

3.精确度的处理。出于简化考虑,前文例证中笔者选取了整百数作为员工之间相邻年收入的级差,也选取了某一整百数作为工资的推算步长。但实际操作中会遇到两个问题:一是员工的年收入几乎都不会相差整百数,甚至有的相差仅是个位数;二是最小个人所得税薪资组合中的工资也并非一定都是整百数,个位、小数出现可能性会更大。那么,如何保证推算的年收入数额可以覆盖到所有的员工呢?又如何保证得出的最优的工资和年终奖是最准确的呢?这就涉及到推算数据的精确度问题。理论上讲,如果调整推算的年收入的级差到最小值(即0.01元),调整工资推算步长至最小值(即0.01元),那么生成的年收入清单就可以完全涵盖企业所有的员工,由此推算出对应最小G(x)的精确度也将达到0.01元,所有的数据都将达到最精确值。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第08期 > 财务与会计2017年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第08期 > 财务与会计2017年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号