产业结构调整与重组兼并一直是推动国企改革的重要途径。伴随改革的深化,国有企业重组所涉及的范围不断扩大,兼并重组的规模也与日俱增。2016年7月,国务院办公厅印发《关于推动中央企业结构调整与重组的指导意见》,明确提出形成一批具有创新能力和国际竞争力的世界一流跨国公司,具体通过巩固加强一批、创新发展一批、重组整合一批、清理推出一批实现。对于重组整合一批,政策鼓励煤炭、电力等产业链上下游中央企业进行重组,打造全产业链竞争优势,更好发挥协同效应。在此大背景下,北京市国资委也先后推动了京能集团和北京热力、京能集团和京煤能源的合并。京能集团明确其战略定位是:“努力打造成为行业领先、国内一流、国际知名的综合性能源集团”。从京能集团的发展历程看,其产业链整合具有产融结合和产业升级的特点。

一、京能集团产业链整合的历程

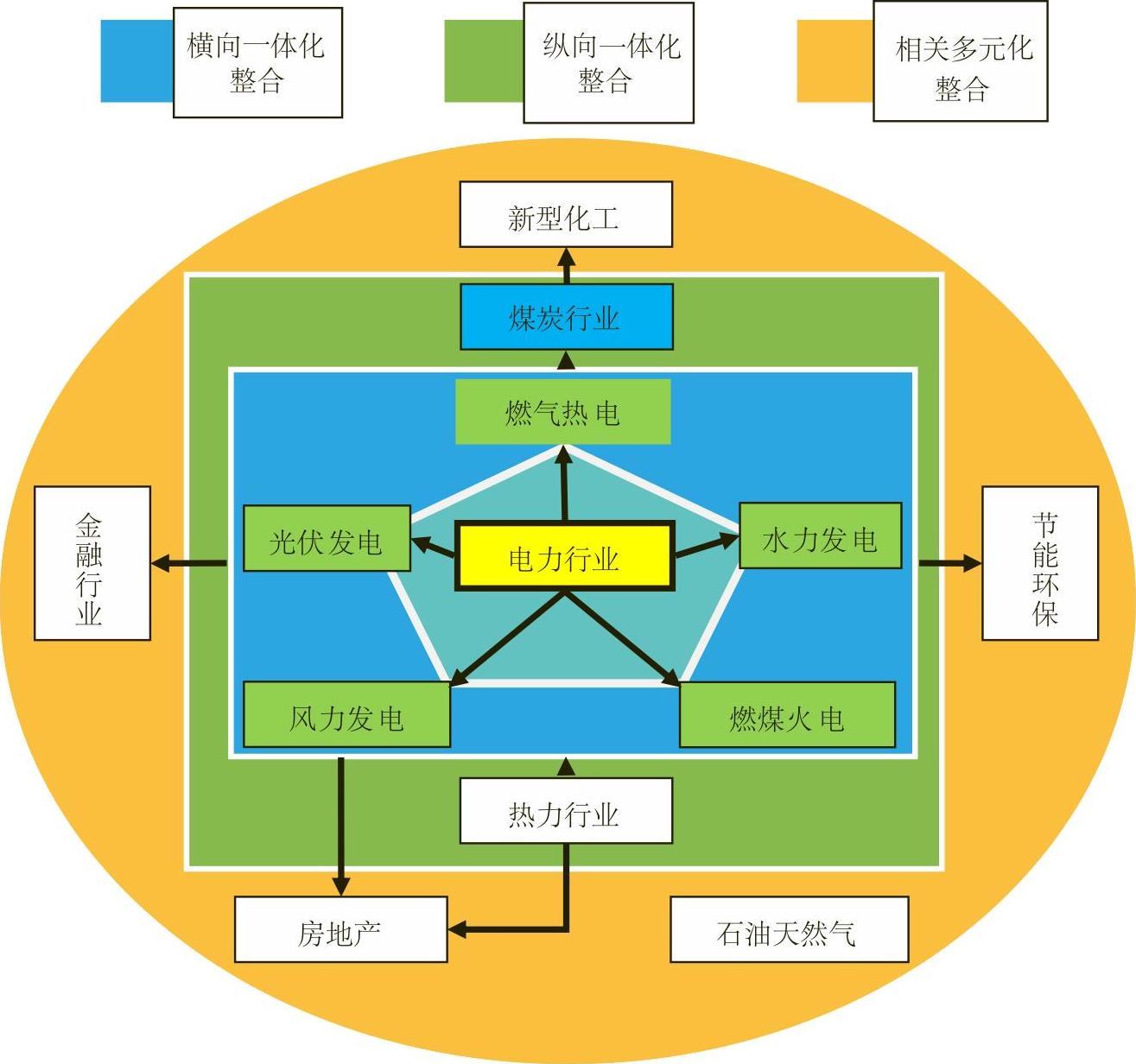

如图1所示,京能集团产业链整合表现在三个层次:第一个层次是以电力行业为核心,紧随国家政策引导和电力技术发展,实现了电力行业横向一体化产业链整合。第二个层次是以煤炭和热力行业为延伸,兼顾国资国企改革和企业发展需要,实现了煤电热行业纵向一体化产业链整合。第三个层次是进入金融和节能环保等行业,通过产融结合和产业链增值,实现相关行业多元化产业链整合。

1.横向一体化产业链整合。电力行业横向一体化整合,一方面表现为电力业务布局日趋完整、清洁能源比重持续上升;另一方面表现为电力空间布局有序推进、地域分布优势更加明显。

电力产业结构日趋完整、工艺技术不断升级。京能集团成立初始主要是燃煤火电但,但伴随各种新发电技术的出现以及建设绿色首都的需要。京能集团充分发挥自身电力专业技术优势和精细化管理经验,于2006年涉足燃气热电领域、2007年涉足风力发电领域、2008年涉足水力发电领域、2011年涉足光伏发电领域,电力业务布局日趋完整,电力专业化特点更加明显。

电力产业结构日趋合理、地域结构调整有序推进。与其他5大电力企业相比,京能集团的新能源电力所占比率处于优势,但仍然低于国家政策的预期目标,这意味着集团的未来发展既有外部机会,也有内部优势。从全国来看,长期以来东南沿海经济发展的速度显著快于其他地区,能源需求增长较快,能源价格相对较高;东北、西北、蒙西等地区电力产能过剩,供电企业都处于上网电量调控状态。从长期来看,战略性地进入南方电力供应市场,对于京能集团的产业链发展至关重要。结合电力能源供需不均衡的现状,京能集团加大优势电源项目的布局建设,分别在国内15个省市开展了电力能源项目建设、运营,优化了电力的地域分布。“十二五”期间,京能集团加快了电力能源“走出去”步伐,继2012年收购澳大利亚风电项目以来,结合国家“一带一路”倡议的实施,加大了东欧电力能源项目的开发力度,启动了电力产业国际化布局的新征程。

2.纵向一体化产业链整合。京能集团的电力资产中煤电资产占比六成左右,作为上游瓶颈资源,煤炭的质量、价格、供应直接影响到煤电安全生产和经营业绩的稳定性,因此从京能集团自身发展而言,具有向产业链前端一体化整合的内在动力。而从电力企业生产工艺的特点来看,出于节约能源和提高效率考虑,京能集团所属燃煤火电厂多为热电联产混合型。这一特点决定了京能集团具有向产业链后端一体化整合的内在需求。从国资国企改革的大环境来看,也要求国有企业做大做强,不断提高国有资产的活力、控制力、影响力和抗风险能力,京能集团的纵向一体化整合需求也在这一过程中得以快速实现。

2011年,北京市委、市政府从优化首都国有经济布局的战略高度,决定将京能集团与北京热力整合,促成了电、热上下游产业链的完善,使京能集团成为首都电力、热力能源投资的主体。为降低煤炭价格波动和供应对于企业经营的影响,产业链整合早期,京能集团主要通过与国内大型煤炭资源企业相互参股的方式实现;后期,在新疆、内蒙古等地积极寻找和储备煤炭资源。2014年,我国经济发展步入新常态,大宗商品价格快速回落,煤炭行业企业经营形势日益严峻。2014年12月,北京市委、市政府和市国资委决定,将京煤集团的国有资产无偿划转给京能集团。本次重组使京能集团完善上下游产业链结构,通过煤电热一体化的整合增强了集团抵御电力、煤炭市场价格和供应波动的能力,提升了京能集团整个行业链的竞争力。

3.相关多元化产业链整合。京能集团相关行业多元化整合主要涉及房地产行业、金融行业、节能环保行业和新型化工行业。对于房地产行业,商业区和住宅区是京能集团电力和热力的客户,积极参与相关地方的房地产开发可以与集团电力和热力布局形成协同。同时公司节能环保行业涉及环保建材,可以直接在房地产开发过程中使用。有鉴于此,京能集团迅速布局北京、天津、大连和宁夏开发房地产项目,这些项目产生了丰厚的现金流,与集团的其他业务实现了良好的整合,为京能集团主业后续的进一步发展提供了资金支持。特别是从长期来看,房地产、能源行业与经济周期的相关性不同步,可以平滑企业经营效益,提升集团的抗风险能力。

对于节能环保行业,京能集团主要涉及脱硫、脱硝、烟热回收和环保建材,这些项目一方面降低了集团公司的碳排放,从而带来碳资产收益;另一方面也可以充分使用公司的废料残渣,从而增加集团产业链的附加值。对于新型化工行业,集团主要涉及煤制油和民爆。从长期来看,燃煤火电项目在政策层面的控制会越来越强,必然降低对集团公司煤炭资源的消耗,未来煤炭产业必须找到其他出路。京能集团适时进入煤炭深加工,一方面可以降低未来风险,另一方面也符合公司作为综合性能源企业的基本定位。

对于金融行业,京能集团通过设立内部金融资源平台和参股银行机构方式实现,其中内部金融资源平台包括内部财务公司和融资租赁公司;参股银行机构包括北京银行等四家银行机构。京能集团成立伊始,公司管理层就意识到,能源行业投资周期长,虽然现金流入相对稳定,但现金流流入较为分散,而且项目初期投资巨大,完全依赖外部融资可能会贻误商机,组建集团财务公司迫在眉睫。为此,京能集团于2006年通过股权收购的方式取得东北制药集团财务公司控制权,成为北京市国资系统第一家财务公司,财务公司在集团后续推动产业链整合中发挥了重要作用,其自身也在此过程中不断发展壮大。电力行业属于重资产行业,为盘活公司资产、降低融资成本,京能集团先后在北京、深圳成立融资租赁公司,通过开展融资租赁业务支持产业发展,取得了良好的效果。产融结合是京能集团产业链整合的重要实现机制。

二、京能集团产业链整合的实现机制

京能集团产业链整合的过程中,融资活动是其至关重要的实现机制,具体表现在三个方面:

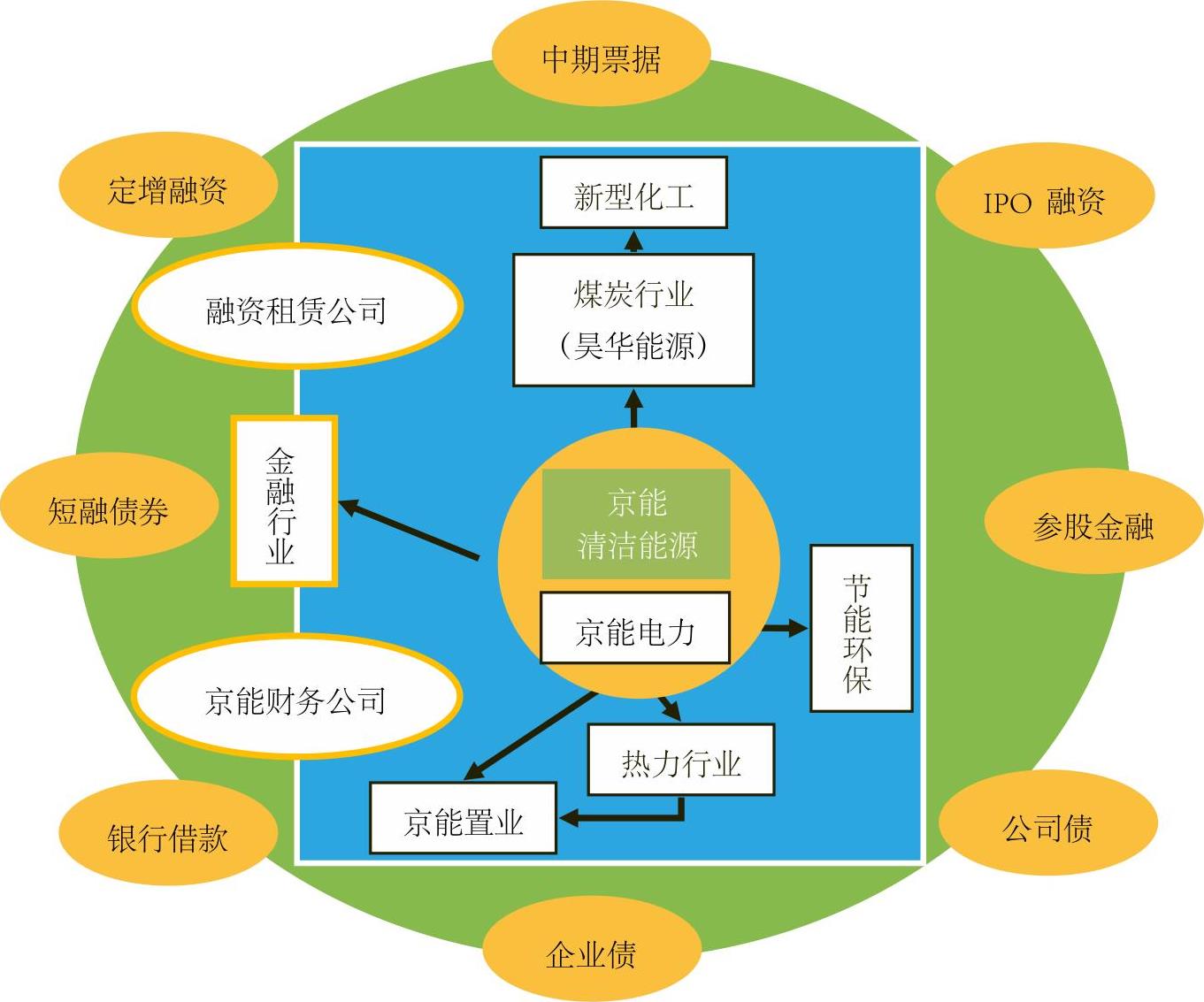

1.外部股权融资推动产业链发展。通过IPO获取所需资金,集团实现了资产的第一次放大。外部IPO融资需要企业的业绩和投资概念作为支撑,为此京能集团将其优质资源整合为4家公司(如图2所示):①将其燃煤火电资源逐步整合到京能电力,公司于2002年实现A股上市并首发融资48407万元后,分别于2010年定向增发融资79600万元,2012年定向增发股份889845万股,并于2013年配套融资245758万元,根据京能电力2016年第一季度的季报,少数股东权益占其净资产约25%,外部股权融资的撬动效应为33.3%(单位母公司权益撬动的少数股东权益)。②将传统火电以外的电力业务整合到京能清洁能源,公司于2011年实现香港H股上市并首发融资209272万元后,分别于2013年增发配股融资92357万元、2014年增发配股融资126940万元,根据京能清洁能源2015年年度报告,其少数股东权益占其净资产约12.5%,外部股权融资的撬动效应为14.3%。③将房地产经营和物业管理整合到京能置业,公司于1997年A股上市并首发融资3720万元后,2007年定向增发融资41235万元,根据京能置业2016年第一季度的季报,其少数股东权益占其净资产约25.6%,外部股权融资的撬动效应为35.4%。④将煤炭优质资源整合到昊华能源,公司于2010年上市并首发融资315568万元,根据昊华能源2016年第一季度的季报,其少数股东权益占其净资产约39.6%,外部股权融资的撬动效应为65.6%。这些外部融资一方面极大地改善了公司的流动性并优化了资本结构,为取得外部债务融资打下坚实基础;另一方面充分调动了少数股东的资源,使其服务于整个集团的产业链整合,实现了产业链规模的第一次放大。

2.外部债务融资推动产业链发展。电力行业是重资产行业,前期投入巨大,且在项目运作初期现金流入相对较少且缺乏稳定性,但随着设备调试磨合的结束以及和所在地方经济环境的融合,中长期现金流的稳定性较高。这种现金流的错配必须通过融资活动进行中和。为此公司从四个方面为取得外部债务融资做了充分准备:一是通过IPO和增发充实企业资本金,将企业的资产负债率维持在合理区间,从而为新投资项目债务融资提供足够缓冲。二是信誉评级方面,在国内取得AAA资质和国际企业投资级评级,从而为进行国际、国内债券融资和降低融资成本做充分准备。基于此,京能集团先后在美国、欧洲、东南亚和国内市场发行债券。三是充分利用国家的产业金融扶持政策,在项目运行初期通过银行借款(长期、中期和短期组合)保证项目实施;在项目随后的运行过程中,强化项目经营业绩,提升融资议价能力,通过债务置换等方式降低企业的利息负担,运用充裕的现金流和财务运作逐渐降低项目负债率。四是参股金融机构并与其建立良好的合作关系,京能集团先后参股北京银行、广发银行、光大银行和成都银行等,为进一步产融结合创造了良好的条件。

从京能集团4大上市公司2015年年末的财务数据来看,京能电力的负债率(带息债务/全部投入资本,下同)为39.26%,债务杠杆撬动率为92%(单位净资产撬动的债务);京能清洁能源的负债率为64.08%,债务杠杆撬动率为188%;京能置业的负债率为59.57%,债务杠杆撬动率为152%;昊华能源的负债率为44.70%,债务杠杆撬动率为94%。通过债务杠杆的撬动效应,京能集团实现了产业链规模的第二次放大。

3.内部资源盘活推动产业链发展。对于盘活内部资源,京能集团一方面通过设立京能财务公司,对集团范围内的资金和票据进行集中管理,从而提高了企业相关资源的使用效率。另一方面通过设立融资租赁公司盘活企业的非流动资产,合理实施税收筹划,降低集团公司的财务成本。借助管理杠杆的撬动效应,京能集团盘活了内部资源,实现了产业链规模的第三次放大。

在公司项目的具体运作过程中,银行借款的审批通常需要一定的时间,而且金额越大的借款,通常时间越长。而对于项目本身而言,越早投产越早产生利润。在此情况下,京能集团通过财务公司筹集内部资金,鉴于内部资金成本相对较低,审批贷款会很快,这些内部资金将帮助项目提前进入施工期,等银行借款到账后再归还财务公司,从而使项目产生现金流入的时间提前。同时在京能集团内部,当子公司取得外部借款发生困难时,集团公司一方面为其提供担保,另一方面通过财务公司筹集资金帮助其度过短期困难,从而降低整个集团的经营风险。

融资租赁公司一方面通过合理的税收筹划降低企业的税负,另一方面也通过整合集团公司的现有资源和未来资源,促进集团产业链发展。在当前资本成本较低时,可以将未来现金流稳定的资产打包,进行资产证券化,筹集当前的低成本资金,服务于公司产业链的未来发展。

三、京能集团产业链整合的实施效果及经验借鉴

京能集团在其产融结合发展战略指导下取得了良好的业绩,其产业链整合路径的经验可以概括为以下三点:

1.资源来源多样。在京能集团的产业链整合过程中,为了保证产业链发展能够及时获得所需资金,京能集团为各种渠道资金的取得做了充分的准备,并与融资渠道建立了密切的联系。①通过整合集团的优势产业资源,京能电力、京能置业和昊华能源实现A股上市,京能清洁能源实现H股上市,并多次进行增发配股,从而打通外部股权融资的通道。②充分借助国家产业扶持政策并适度参股金融机构,打通银行借款的融资渠道。③以集团公司和上市公司的稳定业绩和良好债券评级为基础,打通企业债、公司债、短期融资券的发行通道。④成立京能财务公司整合集团内部资源、提高闲置资金使用效率,同时利用财务公司交易商协会会员的角色助力债券成功发行。⑤通过成立融资租赁公司盘活企业非流动资产,适时降低企业经营成本,打通企业内部资金通道,降低税收引起的现金流出。

2.产融内外互补。京能集团产业链整合的内外互补表现在三个方面:首先,集团内部业务的高效是企业取得外部融资的基础,即外部融资是以内部业务发展为目标和出发点,内部业务是外部融资的前提条件。在京能集团的产业链整合过程中,首先集中优势资源实现IPO,随之取得增发配股的良机,而外部股权资金的取得有效推动了内部业务的发展。随着内部业务稳定现金流的形成,集团既可以也敢于取得外部债券融资,从而实现内部业务与外部融资的二次互动。其次,内外融资渠道配合使用,外部注重规模和成本,内部规模与效率并重。外部股权融资为外部债务融资提供了前提条件,内部资金的有效使用为利用外部资金提供了保障。外部资金主要支持集团产业链的中长期发展,内部资金则主要服务于集团产业链整合的短期需求,化解阶段性风险。最后,通过融资租赁公司整合产业链未来内部资源和产业链当前外部资源,即通过资产证券化实现产业链内部未来现金流和产业链外部当前融资源的互动,实现产业链内外部资源的整合。

3.渠道因时而异。结合电力投资项目自身的特点,项目早期运作主要依靠银行借款,通常资产负债率在80%,且银行借款的审批时间较长。因此在项目建设期,京能集团通过内部财务公司筹措资金,确保项目能够如期顺利开工,从而使项目能够提前为企业创造现金流,同时通过融资租赁公司为项目建设提供资金支持,也有效降低了项目未来运行过程中的资金成本。项目运营初期现金流入不一定少,负债比例较大、杠杆相对较高、利息占用较多,挤压了企业的利润空间,通常项目前期经营业绩低于运营后期。对此京能集团一方面通过借新还旧的方式缓解资金压力、降低融资成本,同时也通过内部资金池为项目运行提供保障。在项目运行后期,通过发行债券取得低成本资金置换项目负债,同时项目自身产生的现金流可以逐渐覆盖利息并产生利润,反哺集团产业链整合。

(本文受到国有资产管理协同创新中心项目、国家社科基金重点项目<14AJY005>、北京市社科规划项目<16GLC045>的资助)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第07期 > 财务与会计2017年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第07期 > 财务与会计2017年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号