目前,我国企业集团(特别是国有企业集团)规模庞大、资金分散、成员众多,同时又面临着国内国外多种融资渠道、融资方式以及复杂的集团内部与外部融资环境。如何充分利用集团内、外两个资金市场,在风险可控、稳健成长的前提下实现融资成本控制,是企业集团融资的重要目标。京能集团作为北京市市属的大型企业集团,结合自身的资信优势、规模优势、平台优势和政策优势,充分利用内外两个资本市场,实现集团内外部资金(本)市场的协调发展,逐步扩大直接融资比重(特别是海外市场的直接融资比重),同时以收益最大化和风险可控化综合权衡权益筹资和负债筹资,实现二者的灵活互动。在平台支持、内外协调、权债互动与金融脱媒的路径下,走出了一条具有特色与创新的融资成本控制之路。

一、京能集团融资成本控制基础:融资工具和融资结构

(一)集团融资工具

集团目前采用的融资工具主要有三类:第一类是外部债务融资工具,包括:①银行中长期贷款、短期贷款,其特点是融资额度大、速度快、成本低(相对于其他企业)。②长期(公司、企业、永续、私募)债券,面向社会发行,上市公司主要发行公司债券,非上市公司发行企业债券,一般期限较长,金额较大,成本较低(相对于银行贷款)。③短期融资券,主要面向全国银行间债券市场机构投资者发行,其成本低、期限短(一般为1年)、使用灵活、发行便利,尤其是超短期融资券(期限270天),更为灵活,可以先发行,后备案。④中期票据,面向银行间债券市场发行,与同期贷款利率相比,具有一定的成本优势,实行注册制,一次注册可分期发行,发行方式较为灵活,对企业性质、发行规模均不设门槛限制。⑤应收账款保理,主要适用于具有大量应收账款(长期应收款)的融资租赁公司采用,其成本低、速度快,与融资租赁公司长期性租赁投资资金具有期限的匹配性。⑥票据(转、再)贴现,企业内外部经济活动中会形成大量的票据,通过财务公司可以低成本、便利地提供资金,盘活票据资产,提升资金使用效率。

第二类是外部股票市场增发(或IPO)。集团旗下的4家上市公司通过上交所和港交所两个平台,可以根据集团盈利能力、资本成本、杠杆比率和风险控制目标进行股权融资。2010年以来,通过外部股票市场,集团共募集资金67亿元。一方面增加了公司所需资金,另一方面起到了较好的调节资本结构的目的。

第三类是内部融资工具,主要利用集团内财务公司和融资租赁公司两个平台,实现内部资金使用的效率化、低成本化和快速反应。财务公司通过归集成员企业资金,集散成多、以丰补欠、重点扶持,有力支持了集团产业的成长,发挥了金融服务支撑作用,同时建立“票据池”、“资金池”、“信用池”,进行内部票据的收票、出票与承兑、背书与贴现、质押与质出等运作,拓展了集团内成员企业的融资渠道,降低了集团整体的融资成本。融资租赁公司的特点是以物融资,融资与融物相结合,充分发挥其资金来源优势、税金优势、低成本便利性优势,大量形成直接租赁、售后回租、转租赁、并购租赁、销售租赁、杠杆租赁、联合租赁等,发挥了集团内融资补充与融资辅助作用。

(二)集团融资结构

截止到2015年12月31日,集团融资实现了渠道多样化、期限搭配化、风险均衡化。目前公司外部融资结构中银行贷款(402.93亿元)仍然占有较大比例,银行贷款以长期贷款(259.43亿元)为主,风险可控;短期融资券(143.5亿元)和企业(公司)债券(141.79亿元)的规模与短期贷款接近,二者之和已经与长期贷款总额相差无几。

从外部债券结构来看,多元化趋势更为明显,短期融资券中,1年期的短期融资券与9个月的超短期融资券相差无几,占总融资的57%;长期债券中,融资构成更为分散,除中期票据比例较大(21%)外,公司债、企业债、欧元债、美元债和永续债比例都未超过10%。

(三)集团融资结构的变动:金融脱媒化

从表1可以看出,京能集团短期借款的比例在持续下降,由2011年的21.9%下降到2015年的6.07%,其比例在所有融资来源中由第1位下降到最后一位。与此同时,长期借款占比也在下降,由2011年的21.67%下降到2015年的14.80%。相反,利用直接债券融资的比例在持续上升,从2011年的8.98%(0.68%+8.30%)增长到2015年的16.28%(8.19%+8.09%),5年间外部债券融资占总资产的比例增长了81%。

截止到2015年年末,京能集团外源融资仍然属于间接融资为主型(间接融资额为515.76亿元,直接融资额为400.25亿元)。但债券融资与银行借款融资的比率由2011年的0.21上升到0.78,融资来源呈现由间接融资为主向直接融资为主的变化趋势。

二、京能集团融资成本控制机制:融资互动与金融脱媒

(一)内外协调:融资活动协同化

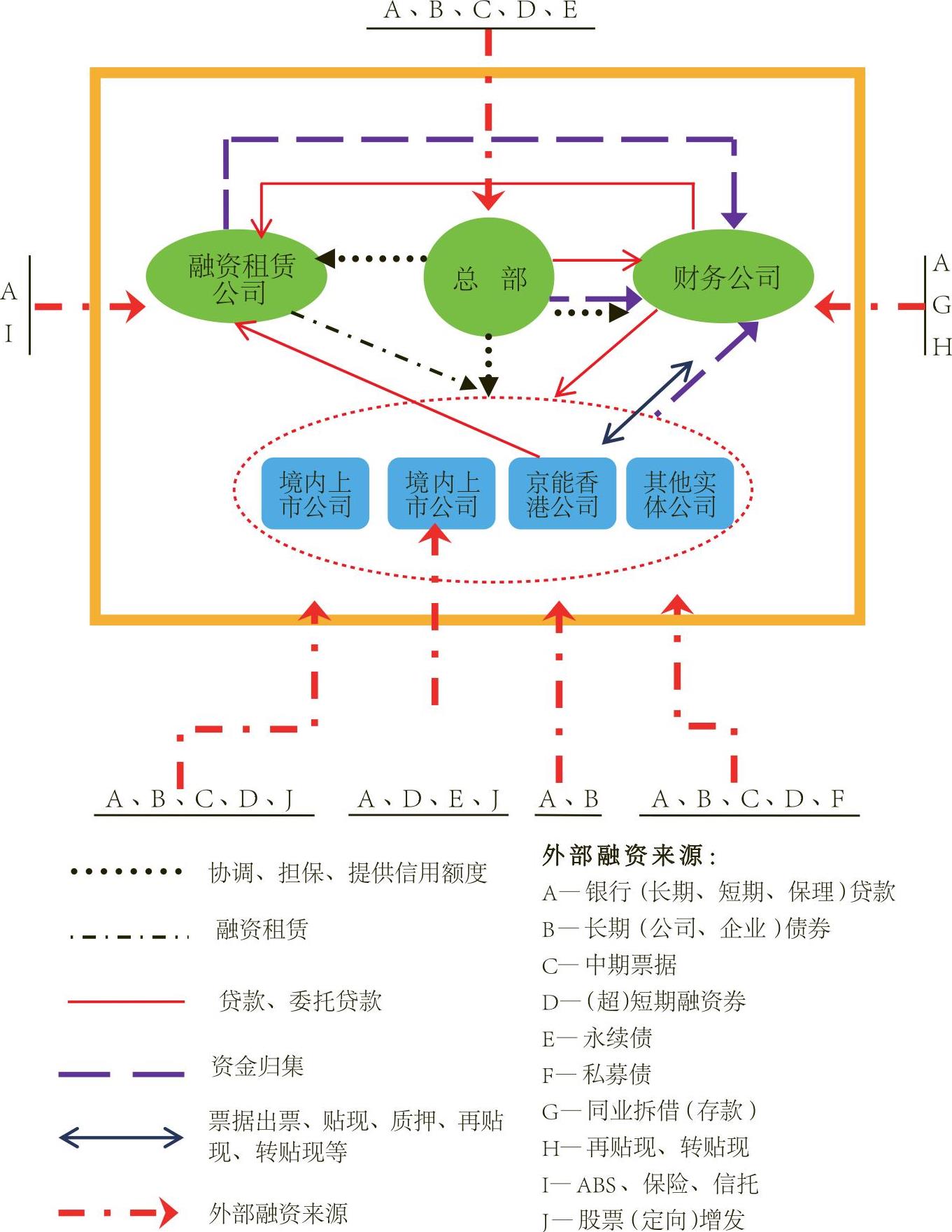

集团充分利用内部和外部两个资本与货币市场,实现外部市场与内部市场、总部与成员企业(全资和控股子公司)、内部金融平台(财务公司和融资租赁公司)与实体公司、内部融资平台之间的良性互动。图1展示了京能集团内外部融资关系及运行机制。

集团总部的主要作用是协调、担保、增信、整体授信、统一提供成员企业信用额度,同时通过多种方式融得资金,并以委托贷款的形式为成员企业提供融资。集团总部通过其资信优势(评级为AAA),可以取得低成本的资金(如银行贷款在基准利率的基础上下浮10%),同时主要面向处于初建期或成长期的项目或成员企业,这些企业融资能力较弱,通过总部融资可以有效促进企业成长和项目的迅速成熟。财务公司主要作用是归集集团所有企业的资金,并向成员企业发放贷款,由于有集团担保,贷款发放手续简便、放款灵活;财务公司发挥产业支持作用,重点向弱势企业倾斜,对弱势企业给予利率优惠,在企业具有自主融资能力后,逐渐提升利率,让其到市场上寻找更低的融资方式;财务公司建立“票据池”,在成员企业内部进行票据的融资,盘活票据资产,提供低成本的融资。融资租赁公司发挥以物融资的优势,与财务公司融资配合,提供设备、固定资产和项目的针对性资金;营改增后,可以充分发挥税盾作用;作为海外资金(美元债、欧元债等)通道,可以充分使用集团海外的低成本资金。

在以上内部资本市场协调运转的基础上,集团合理使用外部资金,集团成员企业(包括总部和二级成员企业)根据各自的优势,选择不同的融资工具,在集团总部的协调下有序取得外部资金,最大程度减少资金冗余和浪费。除了使用银行贷款融资外,财务公司可以采用同业拆借、票据转(再)贴现融资;融资租赁公司可以采用银行保理、ABS(资产证券化)方式或保险、信托资金;境内外上市公司可以发行公司债、进行股票增发;京能香港公司可以发行美元债或欧元债等。同时,实体成员企业都可以使用短期融资券、超短期融资券、中期票据等方式进行融资。

(二)金融脱媒:融资成本最低化

京能集团正在经历由间接融资为主向直接融资为主的转变(即金融脱媒),金融脱媒既是企业与外部融资市场环境变化相适应的互动,也是企业寻找融资成本最小化的一种内生性选择。

从平均利率来看,公司间接融资的短期贷款利率为4.48%,直接融资的利率为3.59%,从边际利率来看,短期贷款利率为3.92%,(超)短期融资券的利率为2.90%;从长期融资来看,间接融资的平均利率为5.16%,直接融资为4.49%,间接融资的边际利率为4.28%,直接融资为3.23%。可见金融脱媒会带来融资成本的极大节约。

公司的长期债券期限长、利率低,达到了风险和成本都降低的效果,尤其是美元债和欧元债,利率都大大低于一年期银行贷款的利率,欧元债甚至低于人民币一年期定期存款利率,但这些资金不能直接进入境内企业。另外,以上较低的利率都是基于集团公司和二级成员企业良好的资信,对于资信不佳或初创、成长期的企业,这些融资方式会受到限制。集团通过两种方式,实现了全集团融资成本的最低化,并合理规避了以上两种方式的限制:对于海外资金,通过融资租赁公司进入集团融资池中(海外资金不能直接通过借贷方式入境,但可以以融资租赁方式入境);对于资信不佳的企业,通过集团或二级企业给予其低成本的委托贷款。

(三)权债互动:融资风险可控化

京能集团在进行融资时,除了保证低成本外,还要进行融资风险控制,在资本市场允许的条件下,合理搭配权益与债务资金,以资产负债率保持合理水平(60%~70%之间)为目标,实现了权益资本融资与债务资金融资的良性互动(见表2)。

2011~2015年,京能集团新增融资额377.09亿元,其中内源权益融资112.8亿元,外部权益融资58.93亿元,债务融资205.36亿元。新增债务融资与权益融资之比为1.2,新增直接融资占总增量融资的比重达到60%。

从表3中可见,集团权益融资成本在逐渐提升,因此集团在资产负债率可控甚至稳中有降的条件下,逐渐加大有息债务融资额,近5年的有息债务融资增长20%,有效降低了公司总体的加权平均资本成本(WACC),无形中提升了公司的增量价值(EVA),充分发挥了财务创造价值的功能。

(四)内部平台:融资行动逆向化

融资成本控制是一项系统工程,在内部主要依靠两个内部融资平台(财务公司和融资租赁公司)来实现。两大融资平台除了充分发挥外源融资补充作用外,财务公司通过归集资金、逆向融资、开票、贴现、直接贷款、循环贷款、银团贷款、票据池、资金池等多种方式,充分发挥其金融支持与金融创新作用,降低了融资成本,如为集团某成员企业筹措项目建设需要资金,财务公司为其开具电子承兑汇票,由该成员企业向乙方(施工方)的财务公司贴现,1亿元融资可以节省融资费用75万元。融资租赁公司通过税金抵扣、资金通道(前已述)等方式,也大量节省融资成本。例如,向某成员企业进行设备直接融资租赁,设备价值1亿元,融资利率(4.28%)比同期银行贷款利率下浮10%,融资租赁付款额中的利息部分可抵扣增值税(税率17%),按租赁期5年计,可以节省344万元(其中利率下浮节约149万元,增值税抵扣节约195万元)的利息费用。而内部融资平台资金很多用于支持建设期、初创期和成长期企业,有力降低了这些企业的建设或运营负担,提升了成长动力。

三、融资成本控制的效果及其启示

京能集团通过内外互动、金融脱媒、权债互动及内部融资平台,提升了公司融资成本控制的弹性,实现了在风险不变乃至风险降低基础上的融资成本控制。

通过金融脱媒,合理配置不同来源资金,实现了低风险基础上的低成本化,节省了大量的融资费用。以2015年年末的融资总额和融资结构,并模拟转换为2011年年末的融资结构,可以看到其成本节约的效果。

从表4可以看到,仅金融脱媒一项,每年可以节约融资费用3.39亿元,财务公司2015年为公司节约融资费用达3.5亿元,融资租赁公司节约1.1亿元,2015年合计节约融资费用7.99亿元,相当于为集团创造了近8亿元的利润,占集团利润总额的11.3%。这个利润创造还不包括企业通过自身信用评级、利用海外融资渠道等节约的融资费用绝对额。

京能集团的金融脱媒和融资成本控制具有鲜明的特色,对于大型企业集团的融资管理、产融结合和金融脱媒具有较强的启示意义:一是企业集团要合理利用内部和外部两个市场的资金,在拓宽外部融资渠道与融资方式的同时,盘活内部资金市场,并实现内外两个资金市场的协调配合、协同互动;二是企业集团要在总体风险可控目标的基础上,充分利用直接融资渠道,实现融资成本的有效降低;三是企业集团要根据自身盈利能力、权益资本成本水平(净资产收益率),利用权益资本市场(私募、IPO、定增、增发)调节资本结构,助力集团稳健成长;四是要搭建内部融资平台(如可能),作为融资成本控制的内部发动机,形成融资成本控制的内部自动运行机制。

(本文受国家社科基金重点项目<14AJY005>、北京市属高校科研能力提升计划和北京市教委创新团队项目的支持)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第07期 > 财务与会计2017年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第07期 > 财务与会计2017年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号