摘要:

传统企业经济理论中,会计利润是衡量企业价值的基础。但按现行会计准则,利润作为企业一定会计期间的经营成果,仅着眼于眼前短期经济利益,没有考虑产品有效的社会需求和企业生态成本,不能评价企业经营行为的成长性和可持续性,无法对企业未来的经营行为给予有效指导。本文试图借鉴熊彼特的“创造性破坏”理论更新会计的利润定义,以此为突破口提供一种满足社会经济可持续发展的会计理论思路。

一、现行会计利润计量的困境

利润概念同企业的生产函数相关——生产函数的产出和原材料等投入之间的差额即为利润,企业所投入的各生产要素必须经过各种生产流程转化为产品,并在市场上得到认可才能转换为支持企业扩大再生产的资产。利润的本质是企业的获得,这种获得不仅反映在经济效益的增加,更重要的应表现为通过生态环境效益和社会效益的提升以满足生态和社会发展的需求,但目前的利润定义无法反映出以上情况。笔者认为,利润应包含更多特性,不仅反映企业现有的获得,还要反映企业未来存续的状况和时长以及未来可能的获得等情况。

具体而言,现行会计利润计量的不足主要体现为以下三点:

一是更多反映过去、不足以覆盖未来。现行利润定义以“一定...

传统企业经济理论中,会计利润是衡量企业价值的基础。但按现行会计准则,利润作为企业一定会计期间的经营成果,仅着眼于眼前短期经济利益,没有考虑产品有效的社会需求和企业生态成本,不能评价企业经营行为的成长性和可持续性,无法对企业未来的经营行为给予有效指导。本文试图借鉴熊彼特的“创造性破坏”理论更新会计的利润定义,以此为突破口提供一种满足社会经济可持续发展的会计理论思路。

一、现行会计利润计量的困境

利润概念同企业的生产函数相关——生产函数的产出和原材料等投入之间的差额即为利润,企业所投入的各生产要素必须经过各种生产流程转化为产品,并在市场上得到认可才能转换为支持企业扩大再生产的资产。利润的本质是企业的获得,这种获得不仅反映在经济效益的增加,更重要的应表现为通过生态环境效益和社会效益的提升以满足生态和社会发展的需求,但目前的利润定义无法反映出以上情况。笔者认为,利润应包含更多特性,不仅反映企业现有的获得,还要反映企业未来存续的状况和时长以及未来可能的获得等情况。

具体而言,现行会计利润计量的不足主要体现为以下三点:

一是更多反映过去、不足以覆盖未来。现行利润定义以“一定时间内”为计量基点、以“经营成果”为核算目标,是对企业过去一段时间内经济增量的会计反映,不足以反映未来环境的变化。

二是更多反映现状、不足以评判发展。现行利润定义本身存在的诸多问题(如广义利润与狭义利润的范围混淆等)使其在评价和预测企业未来的发展时存在局限性。

三是更多记录信息、不足以引导实践。现行利润定义与现代社会对企业提出的要求存在冲突,通过现行利润定义计算出来的财务报告侧重对现有经营行为和经营成果的记录,不能提供规范计量企业获取成果和引导企业持续健康发展的基本信息。

二、引入熊彼特理论的利润价值体系

(一)熊彼特“创造性破坏”经济发展理论

自十九世纪七、八十年代开始,资本主义由自由竞争市场发展到了垄断市场阶段,资本主义内部矛盾激化,经济危机爆发的周期化使生活在资本主义制度下的普通工人阶层难以维持生活。以此为理论背景,熊彼特完成了“创造性破坏”的理论框架。原有的资本主义经济发展和传统经济学认为,经济是在人口、资本、地租等经济变量数量增长的基础上实现增长的,所以经济学一直专注于研究如何使经济变量更深刻地影响整体经济的增长。而熊彼特通过“创造性破坏”这一理论揭示了经济增长实际上是一个内生变迁的命题,只有通过技术进步和制度变革才可以提高社会生产力,并且在这个过程中,技术和制度的变化都只能通过创新实现,即只有破坏性创新,才会带来社会经济的总体发展。

利润的认定,应当以企业的资源组合模式是否能够产生为社会接受的新产品或服务为依据。因此,是否为新的组合、市场愿为此定价多少是认定利润和核算利润的最关键因素。对利润的认定涉及职业判断,企业还应当考虑企业的所有者和管理层管理、保护和创新企业资源模式的方式。如果所有者和管理层能够将一项新的资源组合模式合理运用并加以严密的保护确保其不外泄,成为该企业的“秘方”时,该项资源配置和组合形式便会为企业带来源源不绝的利润;如果该项资源组合模式被同行业其他企业学习从而生产出一样的产品时,随着时间的推移,该项产品能为原创企业带来的价值创造将会越来越少,企业就应该寻求其他的资源组合模式以为企业带来新的利润。

(二)基于熊彼特“创造性破坏”理论的利润定义

熊彼特“创造性破坏”理论一经提出就得到理论界和实务界的广泛认可,它从理论上为弥补现有利润定义的不足提供了可能,同时通过重新界定经济活动中的资源配置过程的实质,勾勒了新的商业模式及盈利模式的特点。企业的生产经营可以看作是价值运动的过程,会计的使命在于客观反映会计主体价值变化的状况。“创造性破坏”可以提供一种契合利润的定义,促使企业不再一味追求经济增量,而是立足于可持续发展的战略高度,为企业科学长久发展提供有力的支持。不难发现,为了将“创新性破坏”与企业的可持续发展需求紧密联系以更好地引导企业注重培养创造持久价值的能力,企业需要对现有的资源组合模式进行研发创新,如何掌握新的资源组合模式从而产生出新产品、如何使新产品得到社会的认可和市场的青睐、如何保持创新发展等问题,将成为未来企业要考虑的头等大事。

熊彼特“创造性破坏”理论认为,创新是创建一种与以往不同的生产函数(即生产要素重新组合),这种生产函数的形成可以从五个方面创新(产品、生产方法、市场、供应来源和工业组织),五种创新分别对应了产品创新、技术创新、市场创新、资源配置创新和组织创新。围绕“创新性破坏”概念的五方面创新都有一个共同的特征,即强烈的利润动机和潜在的盈利前景,都是作为生产方式物质内容的生产力的革新,积累到一定程度会带来生产方式的革命。这种革命可以使企业的经营范围实现飞跃性的突破,也会使企业的内涵产生持续性的注入和积淀。如果“创造性破坏”下的利润定义能够给企业带来积极、创新、持续的引导作用,企业便会对持续发展创新性研发更加重视,进而成为经济发展和社会进步的强大推动力。

如前所述,基于熊彼特“创造性破坏”理论对利润定义加以丰富和完善后,仍需进一步思考,在企业不断实现创新和突出价值创造的模式下,会计计量方式需要进行转变,会计理论与实务需要与时俱进,不能仅对企业经济效益进行计量,而是要通过“创新性破坏”理论鼓励企业通过具有生态效益和社会效益的技术创新和制度革命等方式实现企业发展。

(三)基于熊彼特理论的新的利润定义特征

1.着眼于创新。基于“创新性破坏”理论的利润定义,与当前的利润定义的基本着眼点不同,其视角主要为“创新”。“创造性破坏”的产生离不开研发和对现有生产函数的革新,无论是技术、制度,或是市场的创新,都会为企业带来新一轮的效益增长。

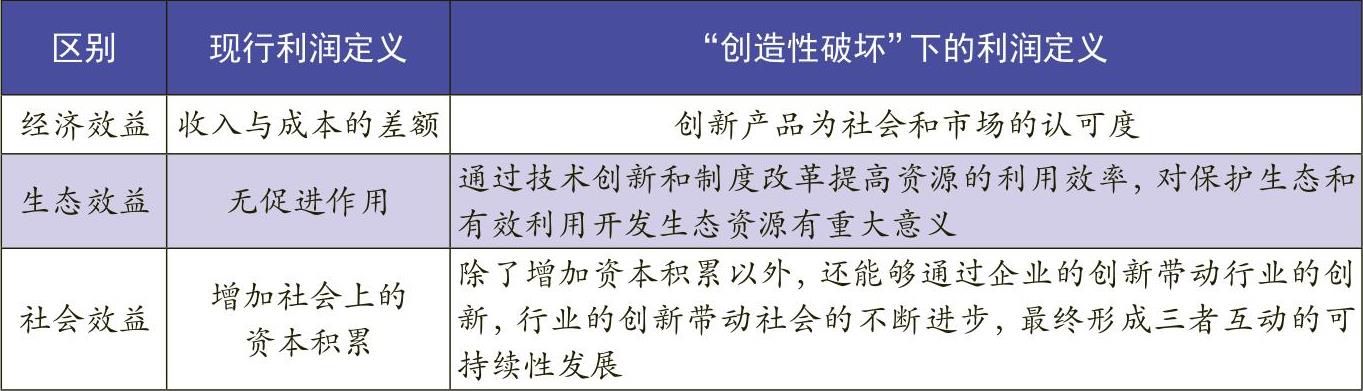

2.立足于价值。原先利润的核算只能通过“收入-成本”这一差额进行反映,这样的核算方式比较单薄,无法支撑起会计作为价值创造客观反映的功用;而基于熊彼特理论的利润在核算时,则是在考虑企业实现可持续发展的前提下,综合考虑生态效益、社会效益、经济效益三方面的情况,对企业可持续的价值创造能力进行减排核算。

3.更关注过程。熊彼特“创造性破坏”理论下的利润并不只看到经济效益数字的增减变化,而是更加关注变化背后的原因。只有通过创造性的破坏创新出新的生产函数带来的经济效益,才能够为社会前进、生态保护做出贡献。

综上不难发现,基于熊彼特“创造性破坏”的利润概念对企业进行经济效益、生态效益和社会效益的综合性引导和促进更能体现可持续发展理念(见表1),从根本上解决了会计理论引导会计实务与社会需求间的内在矛盾,并为下阶段基于创新性破坏的企业整体发展框架奠定会计基础。将“创造性破坏”理论引入企业层面后,企业的价值创造过程就可以通过生产函数的改变和资源组合模式的创新为抓手进行观测和促进。利润也至此成为一个可以预见未来、评判发展、引导实践的会计要素。

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第06期 > 财务与会计2017年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第06期 > 财务与会计2017年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号