浙江亚特电器股份有限公司(以下简称亚特电器)是一家出口创汇型外商独资企业,主要从事园林机械和农业机械的研发、生产和销售。亚特电器作为浙江省首批管理会计应用试点单位之一,由嘉兴学院商学院和亚特电器共同组建课题组,实施管理会计应用试点工作。课题组对亚特电器的财务数据进行分析后发现,其存在不同时期相同产品的成本差异较大,注塑车间不同工单之间挪料和超领现象严重,注塑车间的回料核算和管理混乱等问题,探其原因主要是基础定额数据缺失、基础定额工时管理混乱导致制造费用无法分配或者分配不准确,成本数据信息严重失真,由此引发了生产决策、定价决策、预算和绩效考核缺乏标准等一系列问题。由此得出,中小型制造企业基础定额数据的缺失和成本信息系统的缺陷,成为管理会计方法和工具有效应用的制约因素,以致造成与管理会计方法和工具融合度较高的作业成本法难以推广。为解决存在的问题,课题组针对试点企业作业成本法的应用提出了改进建议和措施,构建了作业成本控制系统。

一、作业成本控制系统的构建

(一)流程再造

1.注塑和修剪分离。按照工艺流程,每一个从注塑机中生产出来的注塑件,都要进行人工修剪,现有的做法是依据注塑件注塑的工时确定人工工时,要求每一个工人按照机器的生产速度完成修剪,将机器工时转换为人工工时,进而确定计件工资,该做法导致工人忙闲不均。课题组建议将注塑和修剪分离,单独核算机器工时和人工工时。

2.车间和原材料仓库严格分离。车间内部不设仓库,将车间与原材料库严格分离,核定车间的原材料每次最大领用量,如可以核定车间原材料的最大领用量不超过一周的耗用量等,对车间临时存放的原料及时清理,督促车间及时回收废料以及剩余原材料。

3.定额领料,回料按定额入库。由于每一种模具生产产品的重量与原材料的耗用量、回料存在严格的配比关系,由此可以合理确定各种产品的定额耗用量,定额耗用应包含产品耗费的原材料、残料、回料。同时要求车间完工产品入库时,也将相应的回料以及剩余原材料同时入库。仓库进一步将回料分为可利用和不可再用回料,专设车间对可利用回料重新造粒,供注塑车间领用。

(二)构建基础定额数据库

针对试点企业基础定额数据的缺失,专门成立基础定额数据测试小组,设计测试方案,测试定额数据,构建基础定额数据库。根据“作业成本的生产或服务消耗作业、作业消耗资源”的逻辑将基础定额分为产品(服务)作业定额和作业资源定额。产品(服务)作业定额是单位产品或服务所需要的作业数量,作业资源定额是单位作业消耗资源的数量。

利用基础定额计算成本,首先要明确产品耗用哪些作业,每个作业的数量。如机器作业,按照机器作业时间转化为机器的数量,根据具体情况将机器工时一分钟或一小时定义为一个机器作业,然后根据单位机器作业对应的折旧、维修费等,确定作业资源定额。企业基础定额数据库应包含每种机器的作业资源定额。

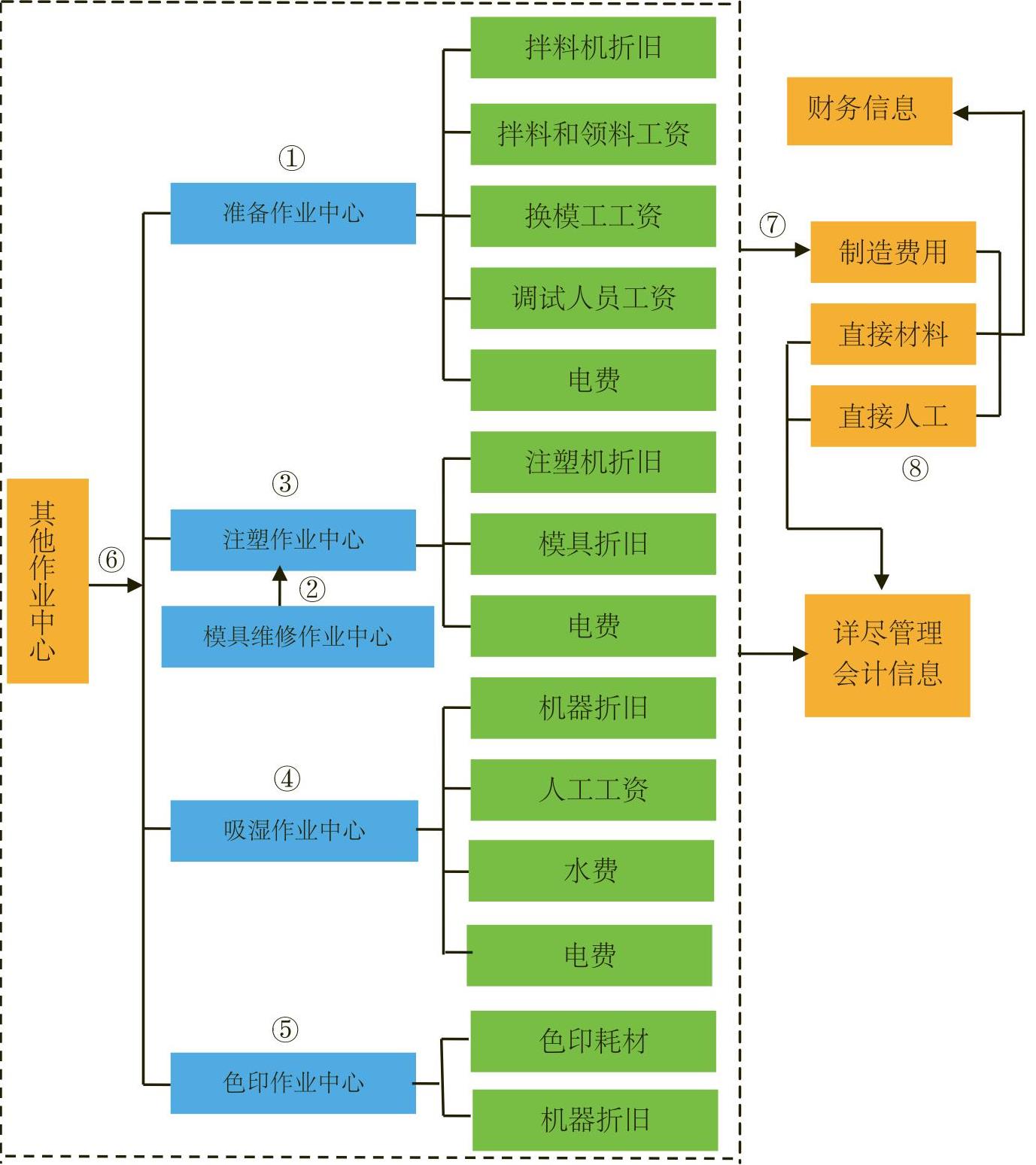

(三)构建以批次产量为约束条件的作业成本控制体系

1.作业中心的划分。七个作业包括:中心直接成本作业中心(直接材料和直接人工)、注塑准备作业中心(领料、拌料、加料、换模)、注塑作业中心(注塑和包胶)、吸湿(主要指尼龙料)作业中心、色印作业中心、维修作业中心、其他作业中心(技术人员、办

说明:

①除了调试人员工资和换模工工资按照工单数量分配外,其余成本都按重量进行分配;

②模具维修中心成本的70%计入使用尼龙料产品成本;

③先将除了模具维修费以外的成本在不同产品之间按机器工时进行分配,然后将模具维修成本的70%计入尼龙料产品成本,30%计入非尼龙料产品成本;

④按照重量在不同产品之间分配成本;

⑤按机器工时在不同产品之间分配成本;

⑥按机器工时分配计入不同作业中心,其中电费应单列项目;

⑦该企业大部分模具是自行开发,模具的折旧费用可按150%抵扣所得税。考虑到企业的实际情况,模具的折旧费应从制造费用中扣除,计入管理费用,但是从管理会计的角度来看,还是应计入相关产品成本;

⑧注塑作业中心和色印作业中心的直接人工,都是计件工资。

另,换模工工资和调试费用(含调试的材料)按工单数量即准备的次数进行分配。对于折旧已计提完毕后继续使用的固定资产,仍然按照原计提额计入产品成本,作为管理会计信息的参考,但财务信息中不应包含折旧已计提完毕的固定资产的折旧费。公室人员、经理、厂长、工程师的工资及相关办公费用等)。

2.作业中心成本的归集及不同产品之间的分配。

(1)直接成本作业中心(直接材料和直接人工)。严格意义上,直接成本不能算是一个作业,但考虑成本控制和核算的需要,就把直接材料和直接人工单列出来作为一个作业中心。车间严格按照工单定额领料,并且根据工单交回产品、回料和退料入库。核算是否超领或超额用工都要按单个工单核定,不再按原来一月结算一次。

(2)注塑准备作业中心。该中心发生的成本包括:领料员、拌料员、加料员和机器调试人员和换模工的工资;拌料机的折旧;电费、直接材料。费用的发生与原材料的重量直接相关。不同产品在该中心承担的成本按照重量进行分配,其中机器调试人员和换模工的工资按照调试次数,即按照工单数进行分配。

(3)注塑作业中心(含包胶)。该中心的成本包括机器折旧、电费以及其他作业中心分配的费用。修剪人员的工资属于直接人工,计入直接成本作业中心。

机器定额总工时MH2=∑每种产品的单位定额工时×产品数量×机器功率;

(5)色印作业中心。该中心的成本包括色印耗材、机器折旧、电费、其他作业中心分配的费用。该中心相对特殊,成本的耗费似乎与印制的面积直接相关,但由于数据较难获得,以人工工时替代机器工时。

(6)模具维修作业中心。该中心不属于生产工艺流程,是先将相关成本在该中心归集,然后将该成本计入注塑作业中心。该中心发生的总成本TC5=人员工资+模具维修耗材+模具维修机器的折旧。

该作业中心的全部成本计入注塑作业中心,分配时尼龙料产品承担70%,非尼龙料产品承担30%。

(7)其他作业中心。该中心主要包括技术人员、办公室人员、经理、厂长、工程师以及非模具维修人员的工资和办公费用。该中心的总成本TC6以注塑准备作业中心、注塑作业中心、吸湿作业中心和色印作业中心发生成本费用的多少为分配标准计入。

在前期基础数据的测定和批次作业成本的基础上,对每一个作业中心不同批次产量的产品的固定成本和变动成本进行分析,最终建立以批次产量为约束条件的作业成本决策系统。以批次产量为约束条件的作业成本体系如图1所示。

二、启示

通过管理会计应用的试点工作,课题组充分认识到科学的会计核算体系是企业管理最基本的要求。管理会计的应用能够改变管理者的理念,成本控制要与绩效评价联动,管理会计要加强与内部控制联动,成本的精细化管理依赖现代信息技术支撑,因此提升信息化管理水平有助于做出科学的成本管理决策。

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第05期 > 财务与会计2017年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第05期 > 财务与会计2017年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号