摘要:

一、全年一次性奖金税率表的设定

分别将各级次含税工资薪金应纳税所得额的上限乘以12换算为各级次含税的全年一次性奖金A,然后将A代入公式:a=A-T=A-(A×r-q),求各级次不含税全年一次性奖金的上限,例如,当S-3500=4500时,A=4500×12=54000,a=A-(A×r-q)=54000-54000×10%+105=48705(元),结果见表1。

二、税后全年一次性奖金个税计算办法的完善

(一)建立坐标图

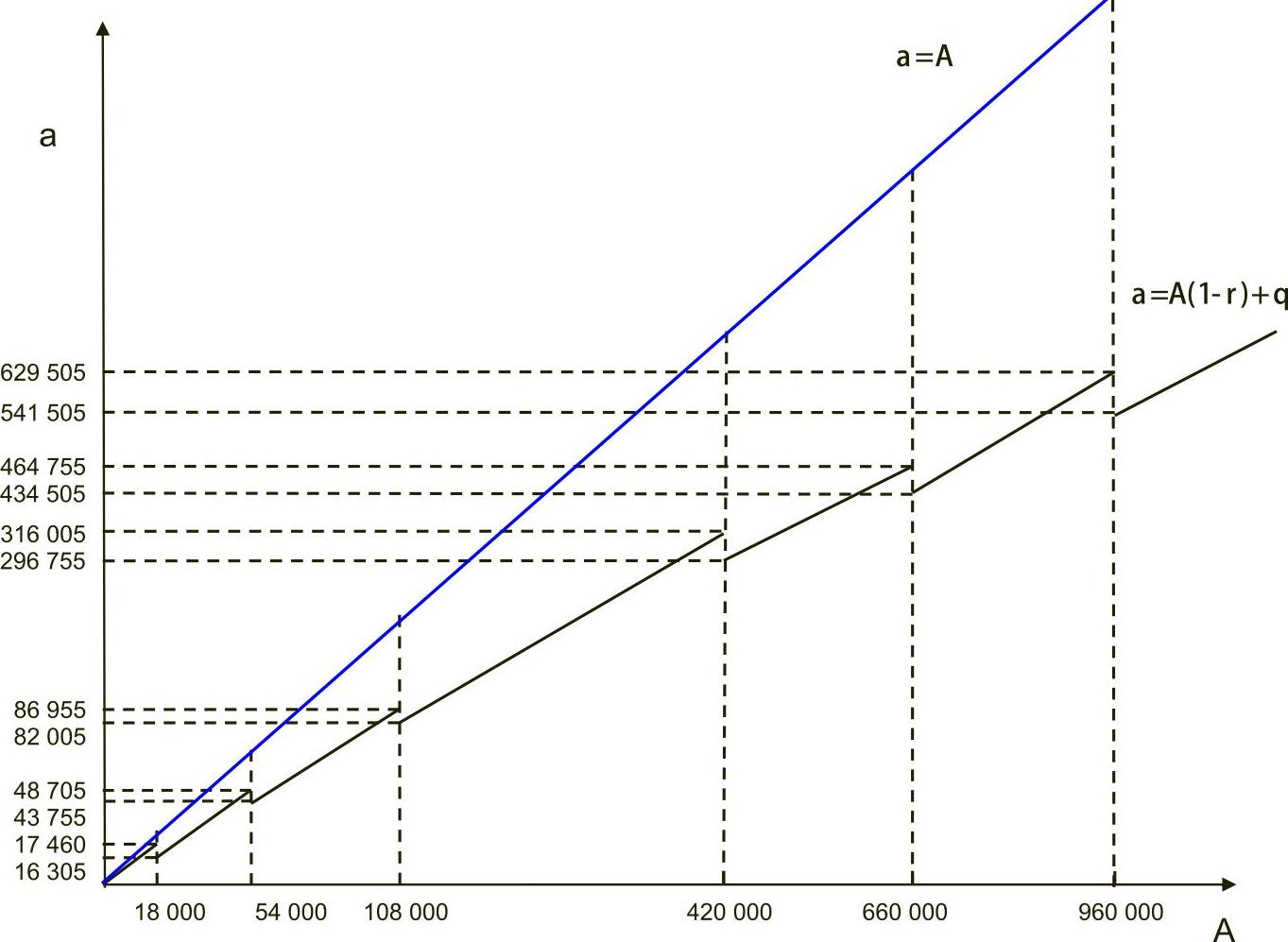

由a=A-T=A-(A×r-q),可得:a=A(1-r)+q,将其代入上述七级累进税率表,建立a=f(A)关系坐标图如图1所示。

由图1可见,A与a的对应关系不存在唯一性,当a在(16305,17460]、(43755,48705]、(82005,86955]、(296755,316005]、(434505,464755]、(541505,629505]六个区间时,A有两种可能性:其中16305=18000-(18000×10%-105),17460=18000-18000×3%;43755=54000-(54000×20%-555),48705=54000-(54000×10%-105),其余区间上下限的计算同上。

按照税率表所示,当a∈[16305,17460]时,对应税率表的第1级,税率为3%;而按照a与A的关系建立的坐标图所示,当a∈[16305,17460]时,显然,对应的税率有两种情况,分别为第1级和及其下级第2级,即税率可能为3%或10%、速算扣除...

一、全年一次性奖金税率表的设定

分别将各级次含税工资薪金应纳税所得额的上限乘以12换算为各级次含税的全年一次性奖金A,然后将A代入公式:a=A-T=A-(A×r-q),求各级次不含税全年一次性奖金的上限,例如,当S-3500=4500时,A=4500×12=54000,a=A-(A×r-q)=54000-54000×10%+105=48705(元),结果见表1。

二、税后全年一次性奖金个税计算办法的完善

(一)建立坐标图

由a=A-T=A-(A×r-q),可得:a=A(1-r)+q,将其代入上述七级累进税率表,建立a=f(A)关系坐标图如图1所示。

由图1可见,A与a的对应关系不存在唯一性,当a在(16305,17460]、(43755,48705]、(82005,86955]、(296755,316005]、(434505,464755]、(541505,629505]六个区间时,A有两种可能性:其中16305=18000-(18000×10%-105),17460=18000-18000×3%;43755=54000-(54000×20%-555),48705=54000-(54000×10%-105),其余区间上下限的计算同上。

按照税率表所示,当a∈[16305,17460]时,对应税率表的第1级,税率为3%;而按照a与A的关系建立的坐标图所示,当a∈[16305,17460]时,显然,对应的税率有两种情况,分别为第1级和及其下级第2级,即税率可能为3%或10%、速算扣除数可能为0或105。由于存在T=A-a的关系,因此在上述区间应纳税额T也不具有唯一性。

(二)设定税后全年一次性奖金个人所得税计算办法

针对上述区间内税后全年一次性奖金个人所得税结果的不唯一性的问题,结合新的税率表及坐标图重新修改计算办法如下(假设当月工资大于费用扣除标准):

1.当a不属于上述六个区域时

第一步,将a代入税率表查找对应的税率和速算扣除数:6261;

2.当a属于上述六个区域时

(三)明确雇主定额负担税款计算办法

1.当月工资大于费用扣除标准时

第一步,工资、奖金分别找税率级次:6362(查找传统工资薪金税率表);6362(查找新设计的奖金税率表);

2.当月工资小于费用扣除标准时

第一步,工资、奖金合并找税率级次:6362(查找新设计的奖金税率表);

(四)设定“雇主按比例负担税款”计算个人所得税办法

由于0≤N≤1,则a≤a1≤A,从而在雇主按比例负担全年一次性奖金时,上述六个区间扩大为(16305,18000)、(43755,54000)、(82005,108000)、(296755,420000)、(434505,660000)、(541505,960000)。

1.当月工资大于费用扣除标准时

(1)当税后奖金所得额不属于上述六个区域时:

(2)当税后奖金所得额属于上述六个区域时,计算办法同税后全年一次性奖金(二)中的处理办法。

2.当月工资小于费用扣除标准时

(1)当税后奖金所得额不属于上述六个区域时:

第一步,工资、奖金合并找税率级次:a1+S-3500r,q(查找表1);

第二步,计算对应的税额:T=[(a1+S-3500)r-q]/(1-Nr)。

(2)当税后奖金所得额属于上述六个区域时,计算办法同税后全年一次性奖金(二)中的处理办法。

例如:李某为中国公民,于2016年2月份取得当月工资4600元,同时取得上年度未含雇主负担部分的年终奖金36000元,单位为其承担年终奖应纳税款的60%。则李某当年应纳个人所得税额计算过程如下:

第一步,找税率:工资对应的税率为3%,奖金对应的税率为10%,速算扣除数为105;

第二步,求税额:T=(4600-3500)×3%+(36000×10%-105)/(1-60%×10%)=3751.09(元)。

其中,单位为职工缴纳个人所得税的部分=(a1r-q)/(1-Nr)×N=2230.85(元)。显然此种方法,相对于此前的两步骤找税率、速算扣除数计算应纳所得税额更为简便和准确。

(本文系河南省科技厅软科学研究计划项目“房地产业面对营改增的税收筹划研究”<172400410621>的阶段性成果)

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第04期 > 财务与会计2017年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第04期 > 财务与会计2017年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号