摘要:

一、“免、抵、退”税的理论完美及现实困境

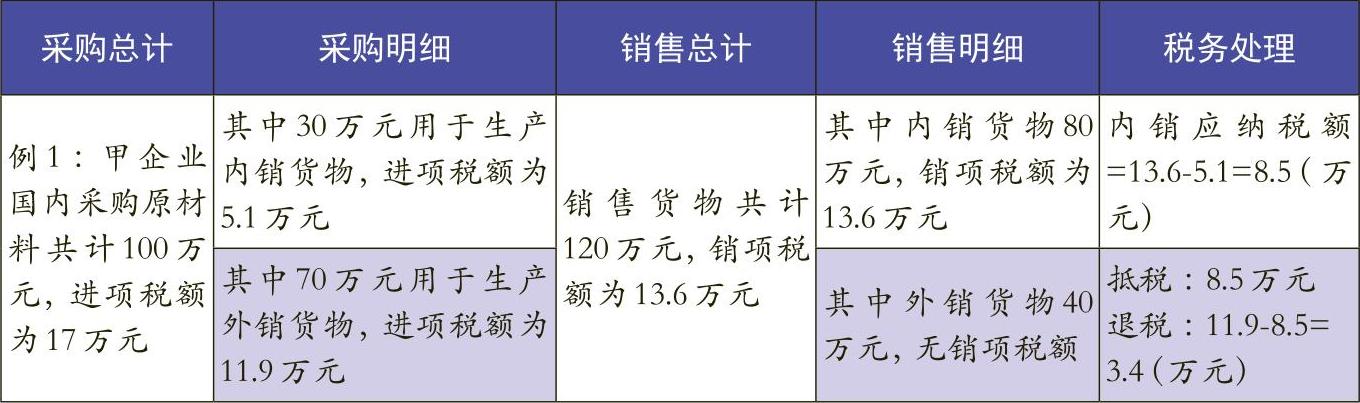

“免、抵、退”税主要适用于自营或委托出口自产货物的生产企业。“免”即“免征”,是指生产企业出口货物时免征增值税;“抵”即“抵扣”,生产企业出口货物所耗用国内原材料的进项税额本应退还给企业,但如果企业还存在内销情形,则又要向国家缴纳税款,因此“抵”是指将原本应退还给生产企业的进项税去抵扣其内销环节的销项税额;“退”是指将上述未抵扣完的进项税额退还给企业。“免、抵、退”税的理论含义可以通过表1中例1说明。

但仔细考量,却发现“免、抵、退”税的理论存在一大“硬伤”:那就是在实务中如何区分国内采购的原材料哪些是用于内销,哪些又是用于外销。如果这个问题得不到很好的解决,看似“设计完美”的理论将在实务中“望而却步”。

目前的税收实践中,“免、抵、退”税计算主要通过以下四步来完成:(1)当期不得免征和抵扣税额=出口货物离岸价×(征税率-退税率);(2)当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期不得免征和抵扣税额)-上期留抵税额;(3)免、抵、退税额=出口货物离岸价×退税率;(4)若(2)为负,则比较其绝对值与(3)的大小,“谁小退谁”。从上...

一、“免、抵、退”税的理论完美及现实困境

“免、抵、退”税主要适用于自营或委托出口自产货物的生产企业。“免”即“免征”,是指生产企业出口货物时免征增值税;“抵”即“抵扣”,生产企业出口货物所耗用国内原材料的进项税额本应退还给企业,但如果企业还存在内销情形,则又要向国家缴纳税款,因此“抵”是指将原本应退还给生产企业的进项税去抵扣其内销环节的销项税额;“退”是指将上述未抵扣完的进项税额退还给企业。“免、抵、退”税的理论含义可以通过表1中例1说明。

但仔细考量,却发现“免、抵、退”税的理论存在一大“硬伤”:那就是在实务中如何区分国内采购的原材料哪些是用于内销,哪些又是用于外销。如果这个问题得不到很好的解决,看似“设计完美”的理论将在实务中“望而却步”。

目前的税收实践中,“免、抵、退”税计算主要通过以下四步来完成:(1)当期不得免征和抵扣税额=出口货物离岸价×(征税率-退税率);(2)当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期不得免征和抵扣税额)-上期留抵税额;(3)免、抵、退税额=出口货物离岸价×退税率;(4)若(2)为负,则比较其绝对值与(3)的大小,“谁小退谁”。从上述公式中可以看出,实务中的计算“巧妙”地规避了前述“硬伤”,但这一系列公式是如何产生,支撑这种计算方法的内在机理是什么,有必要进一步探究。

二、“免、退”税给予“免、抵、退”税制度设计的启示

“免、退”税是指免征出口环节的增值税,并按购进金额和退税率计算应退还给企业的税款,主要适用于收购货物后出口的外贸企业。将外贸企业的“免、退”税与生产企业的“免、抵、退”税进行比较,分析两者的差异,有助于理解“免、抵、退”税内在机理。“免、退”税的计算过程可以通过例2说明。例2:乙外贸企业从国内购进一批货物后将其出口,国内采购价为100万元,进项税额17万元。出口离岸价格为120万元,退税率为15%。首先,乙出口货物取得的销售收入免征增值税;其次,国家按照乙国内采购金额100万元与退税率15%的乘积计算应退还给其15万元。最后,乙对于进项税额17万元与退税额15万元之间的差额2万元,会计借记“主营业务成本”,贷记“应交税费——应交增值税(进项税额转出)”。

理解上述最后步骤需要从增值税原理进行分析。根据增值税“链条税”特性,当销售环节不产生销项税额时,上游购进环节的进项税额则不允许抵扣,须将其作为“进项税额转出”处理。对于例2中不能抵扣的2万元,乙本应将其计入货物成本,即“库存商品”或“原材料”等。但该货物已经销售,因此最终计入“主营业务成本”。

综上,得到以下结论:1.所谓“退税”是指国家对出口货物退还在流转环节已经支付的增值税,即进项税额;2.若退税率与征税率一致,则应将进项税额全部退还给企业,进项税额是国家能够退给企业税款的最高限额。若两者不一致(通常退税率小于征税率),则在退税之后要将两者的差额计入企业当期成本。

按照前述设想,以下比较外贸企业的“免、退”税与生产企业的“免、抵、退”税的差异,如表2所示。假定不存在期初留抵税额,且无免税购进原材料。

由表2可以发现两类型企业税务处理上存在两大差异。其一,对于征、退税率不一致产生的差额,前者称为“不得抵扣税额”,后者则称为“不得免征和抵扣税额”。所谓“不得免征税额”即要征收增值税,实际是“销项税额”;而“不得抵扣税额”通常是指“进项税额转出”。由于这两个明细科目都是登记在“应交增值税”的贷方,具有一定共性,因此有时会将两者合并称为“不得免征和抵扣税额”,主要适用于生产企业。其二,计算不得抵扣税额(或不得免征和抵扣税额)及应退税额(或免、抵、退税额)时,外贸企业采用国内采购价,而生产企业采用出口离岸价。分析“免、抵、退”税计算公式,在众多变量中,除出口货物的“退税率”之外,每个变量都有明确的计算方法,莫非是“退税率”导致两类型企业的税务处理产生重大差异?

仍然沿用例1。假定出口货物的“退税率”为X%。首先,根据“免、抵、退”税实务中的计算公式,则不得免征和抵扣税额=40×(17%-X%);应纳税=13.6-[17-40×(17%-X%)]=3.4-40×X%;免、抵、退税额=40×X%。要使免、抵、退税的计算有意义,应纳税额必须小于零,即3.4-40×X%<0,解之得X>8.5。当X在上述取值范围内时,∣应纳税额∣<免、抵、退税额,此时应退税额=-(3.4-40×X%)=-3.4+40×X%。其次,依据免、抵、退税理论计算公式得到的应退税额为3.4万元,令-3.4+40×X%=3.4,解之X%=6.8/40=17%。据表2,外贸企业应退税额=国内采购价×退税率,则退税率=应退税额/国内采购价。结合前文的结论,退税一定是进项税额,因此外贸企业的退税率其分子为进项税额(通常是人为设定)。同理,生产企业的退税率其分子6.8万元也应是进项税额,两者的差异在于分母不同。至此,导致外贸与生产企业税务处理差异的根本原因是两者退税率计算口径不一致,前者是进项税额与国内货物采购价之比,而后者是进项税额与出口货物离岸价之比。

“免、退”税给予“免、抵、退”税制度设计的启示是:前者是后者的基础形式,后者是在前者的形式上衍化而来,除生产企业的特性所引起的差异(主要指内销)外,一旦掌握了前者的应用机理,后者在设计时只需将“国内采购价”替换为“出口离岸价”即可。

三、分析“免、抵、退”税机理尚需把握的其他问题

第一,如果存在国外免税购进原材料,则要将其从出口货物离岸价中扣除。主要是因为免税购进的原材料本身是不含进项税,计算“免、抵、退”税时就不应该退还这部分本来就不存在的税额。但随之而来的问题是,出口货物离岸价、免税购进原材料价分属于销售、采购两个不同的环节,它们之间的抵减是否有意义。再次应用前文观点,生产企业出口货物的离岸价实质上代替的就是外贸企业国内货物的采购价,因此,用全部采购金额扣除免税采购金额,剩下的则是非免税购进金额,只有它才能最终“参与”到公式计算。

第二,对于“免、抵”税额,会计借记“应交增值税——出口抵减内销产品应纳税额”,贷记“应交增值税——出口退税”。由于借贷方共一个总账科目,不同的只是明细科目,因此该分录的借贷方自行抵销,对整个经济业务不产生任何影响。这样是否“多此一举”?沿用例1,假定退税率为17%,则不得免征和抵扣的税额为0,应纳税额-3.4万元(13.6-17),免、抵、退税额6.8万元(40×17%),则应退税额为3.4万元,免、抵税额为3.4万元。会计借记“其他应收款3.4万元”、“应交税费——应交增值税(出口抵减内销产品应纳税额)3.4万元”;贷记“应交税费——应交增值税(出口退税)6.8万元”。该分录表明“出口抵减内销产品应纳税额”为出口货物本应退还的进项税额却未退,而是用于抵扣内销产品应纳税额。基于既要反映“免、抵、退”税计算的全貌,又不能破坏现有业务金额之间的平衡关系,制度设计者创立了一个“自我抵销”的会计分录,可谓是“一举两得”。

(本文系江西省研究生创新专项资金项目“产权性质、公司治理结构与税收筹划”的阶段性成果)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第04期 > 财务与会计2017年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第04期 > 财务与会计2017年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号