一、矿业项目传统投资决策方法与实物期权的比较

(一)传统投资决策方法:NPV法

在矿业项目传统投资决策方法中,企业管理人员和投资决策者主要使用的是NPV法(净现值法)。NPV法的理论基础前提是:项目的寿命期一定、不能把投资延迟、不可更改性以及不考虑投资的时间价值。在经济波动的背景下,尤其是在资本市场的利率经常发生变化的情况下,使用NPV法可能会导致这样的结果:在投资决策中那些投资大和收益大的项目被重点对待,而那些投资小和收益小的项目则往往被忽略,而实际上那些被忽略反而可能是最佳的投资方案。所以,在高风险、高投入、高不确定性的经济背景下,已经不能够仅靠传统的项目投资决策方法了。

(二)实物期权

在现代经济环境中,期权是指在将来某个时刻按一定价值买卖某种资产的权利,它是一种权利而非义务。在企业内部战略投资决策中引入金融市场的规则,用于管理决策投资和规划未来,是实物资产投资领域中重要的扩展和应用。

实物期权具有以下特点:一是非交易性。二是非独占性,即它是由多个所有者共同拥有的,而并不是仅归属于一个所有者。三是先占性,即只要掌握了它的主动地位,就有机会达到价值最大化。四是复合性,多个项目与项目间是有联系的,每一个项目下的子项目之间同样也是有联系的。

实物期权使用的是更为精确和符合现实的无风险利率,它的定价中融入了金融市场的规则,所以不需要因为投资者个人的风险偏好而对折现率进行修正。作为一种或有决策权利,它能够消除很多的非确定性。实物期权考虑了传统方法下的项目价值,还考虑了项目管理柔性价值,能更科学又准确地评估项目的全部价值。更重要的是,实物期权在实际经济环境运用中还能非常灵活地调整投资决策。

二、实物期权在矿业项目投资决策中的应用

(一)影响实物期权定价的基本因素

一是市场竞争。在所有影响因素中,市场竞争对实物期权定价的影响作用是很大的,如果忽视这一因素的影响力,很容易造成对实物期权的高估,从而做出错误的决策。二是非市场风险。这是实物期权区别于金融期权的主要因素,这种非市场风险也加大了结果的不确定性。三是企业执行能力。企业执行能力与实物期权的价值呈正相关关系。四是计算参数的选择。实物期权的持续时间相对较长,受经济波动的影响,实物期权模型的有关参数一直处在变化之中,很难确定。对参数的选择的主观化和简单化,也大大降低了决策的正确性。

(二)实物期权在矿业投资中的波动率分析

在运用期权定价模型对矿业投资项目定价时,应用最为广泛的是B-S模型。该模型需要将未来波动率的估计值输入到模型中,从而得到期权理论价格。在保持标的价格、执行价格、剩余期限、利率水平不变的情况下,用隐含波动率(即隐含在期权市场价格中的波动率值)输入到定价模型中,就可以使得到的期权理论价格与其市场价格一致。下面这个方法是用来描述矿产品价格的连续波动过程,现将它借鉴到矿业项目投资决策中波动率的估计上。

1.模型的建立及各参数的确定

矿产品价格行为模型通常是用维纳过程来表达:dP=μPdt+σPdz。

其中,P—t时的矿产品价格;t—时间;σ—矿产品价格波动率;μ—矿产品的预期增长率;dP—矿产品价格在短期内的波动;dz—标准维纳过程中价格的增加变化量;且7776,z服从维纳过程,δ值是从标准正态分布中随机选取的。

该模型的离散形式为

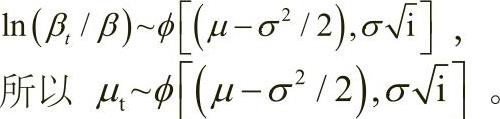

这个式子表示服从正态分布,其中它的均值为μ△t,标准差为7776。

μ—矿产品的预期增长率;σ—矿产品的波动率。其中,前者可根据过去的数据和信息推断得到,亦可进行专家预测,后者可以根据历史资料估计其数值,下面推导后者的计算公式如下:

其中,n—观察次数;P—第t年末的矿产品的价格;i—时间间隔长度(单位:年),则7776为第t个时间间隔后的连续复利系数。

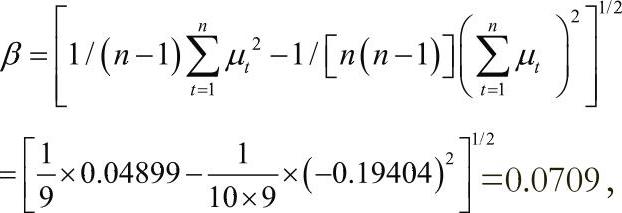

μt的标准差β的估计值为:

由定理可知:

我们可以通过价格对过去一段时间的数据信息资源来预测价格波动率。

我们用海运煤炭网中环渤海(包括内蒙古、辽宁、山东、北京和天津等省份和地区)数据来估计煤炭价格波动率。

2.参数μ的确定。

数据如表1所示。价格增长率的计算情况为:μt=(Pt+1-Pt)/Pt,其中,Pt为煤炭价格在第t年的价格。

根据公式,煤炭价格平均增长率的详细计算情况如表2所示。

从表2可知,煤炭价格增长率的平均值为-0.0209,那么煤炭的价格年预期增长率为-0.0209,因此可知μ=-0.0209。

3.参数σ的确定

根据公式,推测情况如表3所示。

表3中列出了一组煤炭价格,由于7776,7776,根据

则7776,即价格波动率σ的取值为0.2457。

三、实物期权法在某矿业项目投资决策中应用举例

有期权性质的(诸如煤炭开采)项目的投资价值主要内容:首先,在不考虑实物期权的前提下,投资项目的内在价值用NPV法来求得;其次,将项目的期权特性而产生的期权价值考虑进去。考虑了实物期权之后修正的净现值法的计算公式为:ENPV=NPV+C。

其中,ENPV表示投资项目的全部价值;NPV表示投资项目的内在价值;C表示实物期权价值。如果ENPV小于零,说明这个项目就目前情况来看,是不能被接受的,如果ENPV大于等于零,说明这个项目是可以被接受的。

(一)案例分析

某煤矿位于内蒙古鄂尔多斯地区,一公司拥有了对此煤矿的开采权,矿井工业储量为145.34万吨,可采储量115.75万顿。假设该矿业开采期限为10年。进行4年以后,由于经济波动原因,矿业开采公司决定暂时停止,2年以后再重新开工。根据以往年份煤矿的资料,矿业公司的投资部门取折现率为10%,无风险利率为8%,除此之外,根据成本费用及市场信息,财务部门及市场部门预计的各年现金流量如表4所示。

1.该项目的净现值NPV计算如下:

得NPV=8512.3416-8668.1785=-155.8369(万美元)

计算第7~10年现金流入量在第6年年末的现值A=3757.5435(万美元)。

计算第7~10年现金流出量在第6年年末的现值K=3578.6128(万美元)。

在本案例中δ=6%,因此:

其中,价格波动率σ就是引用海运煤炭网的数据得来的预测值,即为24.57%,r=10%,δ=6%。

得d1=0.71,7877

N(d1)=0.7611,N(d2)=0.4052

则代入式子得C=757.5758,此项目的ENPV=757.5758-155.8369=601.7389(万美元)

(二)评价结果分析

从上例可知,如果仅利用NPV法,会选择放弃该项目(NPV=-155.8369<0)。但如果把延迟期权价值考虑进去,那么能开采,因为项目的所有价值算得的结果是大于零的。究其原因是传统的NPV法严重低估了矿业投资项目的实际经济价值,造成了决策的错误。通过该例可以看到煤矿勘探项目管理的实质是一个动态的过程,所以将实物期权法广泛应用于煤矿勘探项目中是非常必要的,其既可以反映项目本身具有的特性——不可逆性,又可以为投资带来利益,从而为战略投资决策提供更为实用的科学依据和市场信息。

(本文受到内蒙古自治区高等学校创新团队发展计划项目“内蒙古资源型产业的工业技术经济分析和管理优化研究”、内蒙古自治区高等学校哲学社会科学研究重大攻关项目“动态循环经济规划模式及其在内蒙古的应用研究”、内蒙古工业大学校自然基金项目“实物期权在我区矿业项目投资决策中的应用研究”和内蒙古自治区教育厅科研项目“金融危机对内蒙古矿业经济的影响——实物期权在矿业项目投资中的应用”的支持)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第02期 > 财务与会计2017年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第02期 > 财务与会计2017年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号